Açılış

E-DATA Teknoloji, 2026’nın ilk çeyreğinde enflasyon muhasebesinin tüm ağırlığını hisseden bir dönem geçirdi. Satışlar yıllık bazda daralırken, net parasal pozisyon kaybındaki büyüme şirketin dönem kârını silerek rekor bir zarara dönüştürdü. Bu çeyrek, şirketin operasyonel performansından çok bilanço yapısının yüksek enflasyon karşısındaki kırılganlığını gözler önüne seriyor. Yatırımcılar için temel soru şu: Daralan satışlar ve artan parasal kayıplarla başa çıkabilecek bir strateji var mı?

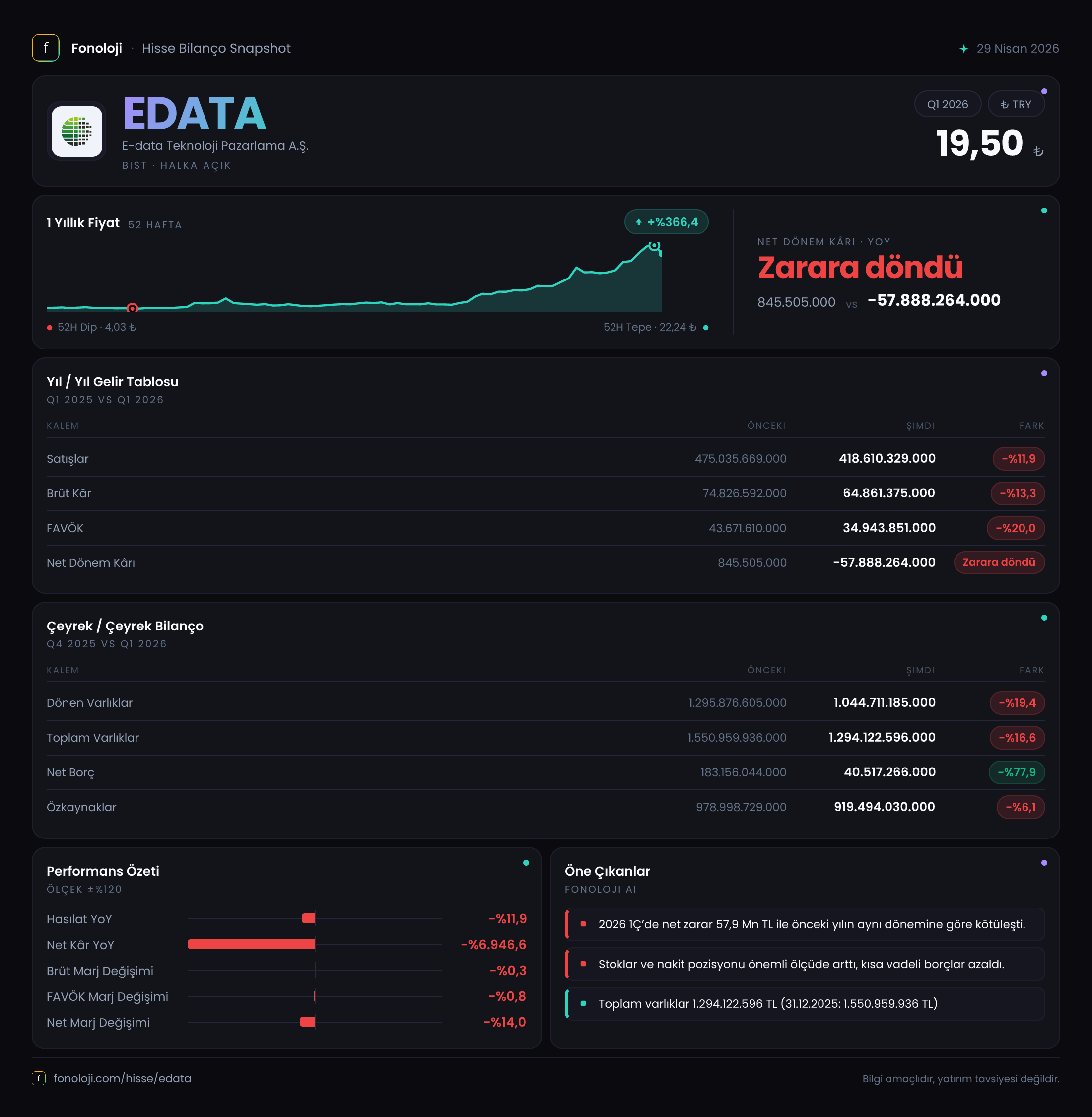

Satış Hikayesi

Ciro, bir önceki yılın aynı çeyreğine göre %11,9 azalarak 418,6 milyar TL’ye geriledi. Yıllık enflasyonun %30’lar seviyesinde olduğu bir ortamda bu, reel bazda %30’dan fazla bir erime anlamına geliyor. Şirket, hem hacim kaybı hem de fiyatlandırma gücünde zorluk yaşıyor olabilir. Teknoloji pazarlama sektöründe talebin genel olarak durgun olduğu bir dönemi işaret eden bu veri, E-DATA’nın pazar payında da kayıp yaşadığına dair güçlü bir sinyal. Çeyreklik trend bu kadar keskin bir düşüş gösterirken, önümüzdeki dönemlerde satışların toparlanması için agresif promosyon veya yeni kanal açılımları gerekecektir.

Kârlılık

Brüt kâr marjı bir önceki yıla göre sadece 0,2 puan daralarak %15,5’e geriledi. Bu, maliyetlerin satış fiyatlarına nispeten iyi yansıtılabildiğini gösteriyor. Ancak asıl kırılma FAVÖK’te yaşandı: FAVÖK marjı %9,2’den %8,3’e düştü. Sabit giderlerin satış düşüşü karşısında esneyemediğini gösteren bu tablo, operasyonel kaldıracın şirketi aşağıya çektiğini ortaya koyuyor. Net kâr cephesinde ise dramatik bir değişim var: Geçen yıl 845,5 milyon TL kâr eden şirket, bu dönem -57,9 milyar TL zarar yazdı. Bu devasa dönüşün tek sebebi net parasal pozisyon kaybı; yani faaliyet kârı aslında pozitifken enflasyon düzeltmesi tüm kârı silip zarara çevirdi.

Bilanço Sağlığı

Bilanço tarafında en dikkat çekici gelişme net borcun %77,9 azalarak 40,5 milyar TL’ye düşmesi. Geçen yıl sonuna göre dönen varlıklar %19,4 azalırken duran varlıklar neredeyse sabit kalmış. Bu, şirketin dönen varlıklar içindeki nakit ve alacaklarını erittiğini, borçlarını ise ödeyerek azalttığını gösteriyor. Net borç/FAVÖK rasyosu geçen yıl sonundaki 4,2x seviyesinden 1,2x’e gerileyerek oldukça sağlıklı bir görünüm sergiliyor. Ancak bu iyileşme, operasyonel daralma nedeniyle sürdürülebilir mi, yoksa satışlar düşmeye devam ederse rasyo tekrar bozulur mu? Özkaynaklar ise %6,1 azalarak 919,5 milyar TL’ye inmiş; bu azalışın tamamı dönem zararından kaynaklanıyor. Özkaynak büyüklüğü hâlâ yüksek, ancak erime trendi izlenmeli.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon kaybı -61,8 milyar TL’ye yükselmiş; geçen yıl aynı dönemde -41,0 milyar TL’ydi. Artış oranı %50,8, yani enflasyonun eritici etkisi hızlanarak devam ediyor. Şirket net parasal varlık pozisyonunda olduğu için (TL cinsi alacaklar, nakit gibi varlıklar borçları aşıyor), her yüksek enflasyon döneminde değer kaybı yaşıyor. Bu kayıp, esas faaliyetten elde edilen 34,9 milyar TL FAVÖK’ü bile aşarak neredeyse iki katı büyüklükte bir zarar yaratıyor. Yani şirket, ne kazanırsa kazansın, parasal varlıklarının reel değer kaybını karşılayamaz hale gelmiş. Bu durum, enflasyonun hızla düşmediği bir senaryoda bilançonun sürekli aşınacağı anlamına geliyor.

Yatırımcı için Ne Anlama Geliyor?

E-DATA, 2026’nın ilk çeyreğinde hem ticari daralma hem de enflasyon muhasebesinin çifte darbesiyle karşı karşıya. Satış ve kârlılık cephesinde zayıflama açık; ancak bilanço yapısı henüz güçlü sayılır (düşük borçluluk, yüksek özkaynak). Yine de, enflasyonun bu seviyede kalması halinde her çeyrek benzer büyüklükte parasal kayıplar yazılmaya devam edecek. Şirketin bu kayıpları durdurabilmesi için ya döviz cinsi varlıklara yönelmesi ya da borçlanma yapısını artırarak net parasal borçlu hale geçmesi gerekir. Mevcut verilerde böyle bir strateji değişikliği görünmüyor. Yatırımcı için kısa vadede en kritik uyarı işareti: Esas faaliyet kârı, enflasyon kaybını karşılamaya yetmiyor. Fırsat ise net borcun düşük olması sayesinde faiz yükünün hafiflemesi. Ancak bu avantaj, satışlar toparlanmazsa anlamını yitirir. Önümüzdeki çeyreklerde satış büyümesi ve parasal pozisyon yönetimindeki adımlar izlenmeli.

Yatırım tavsiyesi değildir.