Açılış

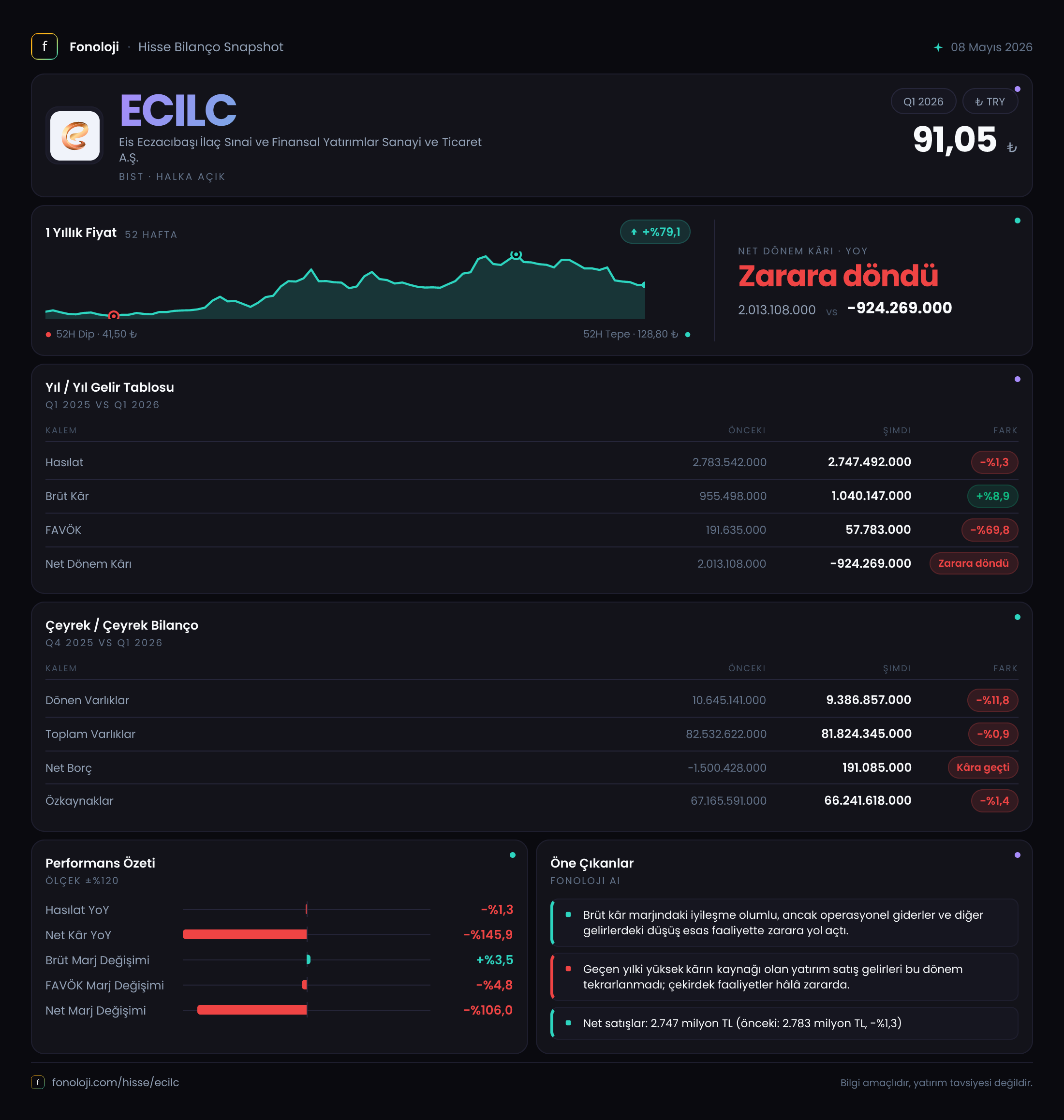

Eis Eczacıbaşı İlaç, Türkiye'nin köklü ilaç şirketlerinden biri olarak 2026'nın ilk çeyreğinde adeta bir bilanço şokuna imza attı. Satışlar yataya yakın seyrederken net kârın geçen yılın aynı döneminde 2 trilyon TL'nin üzerindeyken bu çeyrekte 924 milyar TL zarara dönmesi dikkat çekici. Bu tablo, enflasyon muhasebesinin ve finansal yatırım gelirlerindeki değişimin bir şirketi bir çeyrekte nasıl ters yüz edebileceğini gösteriyor. Asıl hikâye, faaliyet kârlılığındaki erimede değil, parasal pozisyon kayıplarında ve yatırım portföyündeki dalgalanmalarda saklı.

Satış Hikayesi

Toplam satışlar 2.747,5 milyar TL ile geçen yılın aynı dönemine göre %1,3 hafif bir gerileme gösterdi. Bu düşüş miktar olarak küçük görünse de yıllık enflasyonun %30'ların üzerinde olduğu bir ortamda reel olarak ciddi bir daralma anlamına geliyor. Şirket, ilaç sektöründe fiyatlama baskıları ve kamu düzenlemeleriyle karşı karşıya olabilir. Çeyreklik bazda trend çok net değil çünkü elimizde sadece geçen yılın aynı çeyreği var, ancak 2025/3'teki satış seviyesinin bu çeyrekte korunamaması, büyüme momentumunun durduğunu gösteriyor. Brüt kârdaki %8,9 artış ise satışlardaki düşüşe rağmen maliyet kontrolü veya ürün karması değişikliğine işaret ediyor; bu olumlu bir ayrışma.

Kârlılık

Brüt kâr marjı geçen yıl %34,3 iken bu çeyrekte %37,9'a yükselmiş durumda. Bu iyileşme, girdi maliyetlerinin satış fiyatlarına göre daha yavaş arttığını düşündürüyor. Ancak asıl çarpıcı veri FAVÖK cephesinde: FAVÖK 57,8 milyar TL ile geçen yılın aynı dönemine göre %69,8 düştü. Brüt kâr artarken faaliyet kârlılığının bu kadar düşmesi, faaliyet giderlerinde (pazarlama, genel yönetim, Ar-Ge) ciddi bir şişkinlik olduğunu gösteriyor. FAVÖK marjı %6,9'dan %2,1'e gerilemiş durumda. Net kâr ise -924,3 milyar TL ile geçen yılki 2 trilyon TL'nin üzerindeki kârdan tam tersine dönmüş. Bu sadece operasyonel daralmadan değil, aynı zamanda net parasal pozisyon kaybının -38,3 milyar TL olmasından kaynaklanıyor. Geçen yıl bu kalem 17,3 milyar TL pozitif katkı sağlarken şimdi büyük bir yük haline gelmiş.

Bilanço Sağlığı

Bilanço büyüklüğü 81,8 trilyon TL ile bir önceki yıl sonuna göre %0,9 küçülmüş. Dönen varlıklar %11,8 azalırken duran varlıklar hemen hemen sabit kalmış. Özkaynaklar 66,2 trilyon TL ile %1,4 azalmış; bu, net kâr zararının yanı sıra enflasyon muhasebesi düzeltmelerinden kaynaklanıyor olabilir. Net borç cephesi kritik: Önceki dönemde 1,5 trilyon TL net nakit pozisyonu varken bu çeyrekte 191 milyar TL net borç oluşmuş. Bu da demek oluyor ki şirket bir yılda nakit pozisyonunu tersine çevirmiş. Net borç/FAVÖK rasyosu, FAVÖK'ün düşüklüğü nedeniyle 3,3 gibi yüksek bir seviyeye çıkmış. Oysa şirketin özkaynak ağırlıklı yapısı (özkaynak/toplam varlık oranı %81) bu borçluluğu tolere edebilir görünüyor, ancak trend izlenmeli.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin etkisi bu çeyrekte belirleyici oldu. Net parasal pozisyon kaybı 38,3 milyar TL olarak gerçekleşti. Bu, şirketin parasal varlıklarının (nakit, alacaklar) enflasyon karşısında değer kaybettiğini, parasal yükümlülüklerinin ise bu kaybı telafi edemediğini gösteriyor. Geçen yıl aynı dönemde 17,3 milyar TL pozitif etki varken bu yıl negatife dönmesi, ya nakit pozisyonunun arttığını ya da borç yapısının değiştiğini işaret ediyor. Yüksek enflasyon ortamında net parasal pozisyon kaybı şirketin reel kârlılığını doğrudan aşındırıyor. Bu veri, yatırımcılar için en kritik uyarı ışıklarından biri.

Yatırımcı için Ne Anlama Geliyor?

Eis Eczacıbaşı İlaç, operasyonel olarak brüt kâr marjını koruyabilen ama faaliyet giderleri ve finansal kalemler nedeniyle zarar yazmış bir tablo sunuyor. Öne çıkan riskler: FAVÖK'teki erime, net borca geçiş ve enflasyon muhasebesinden gelen büyük negatif etki. Fırsatlar ise güçlü özkaynak yapısı ve brüt kâr marjındaki iyileşmede. Ancak bu çeyrek, şirketin yatırım portföyünden elde ettiği gelirlerin ne kadar dalgalı olabileceğini ve enflasyonun bilanço üzerindeki baskısını net şekilde ortaya koyuyor. Yatırımcı, bu çeyreğin bir ara dönem raporu olduğunu ve yıllık bazda daha sağlıklı değerlendirme yapılabileceğini unutmamalı. Çeyreklik trendler için 2026'nın ikinci çeyreğini beklemek daha doğru olacaktır.

Yatırım tavsiyesi değildir.