Açılış

EBEBEK, bebek ve çocuk ürünleri perakendeciliğinde Türkiye’nin en bilinen zincirlerinden biri. 2026’nın ilk çeyreğinde şirket, geçen yılın aynı dönemine göre hem satışlarda hem de kârlılıkta belirgin bir iyileşme yakalamış görünüyor. Ancak asıl dikkat çeken nokta, bir önceki yıl zararda olan FAVÖK ve net kâr kalemlerinin bu çeyrekte pozitife dönmesi. Veriler, enflasyonist ortamda şirketin operasyonel verimliliğini artırdığına ve bilanço yapısını güçlendirdiğine işaret ediyor.

Satış Hikayesi

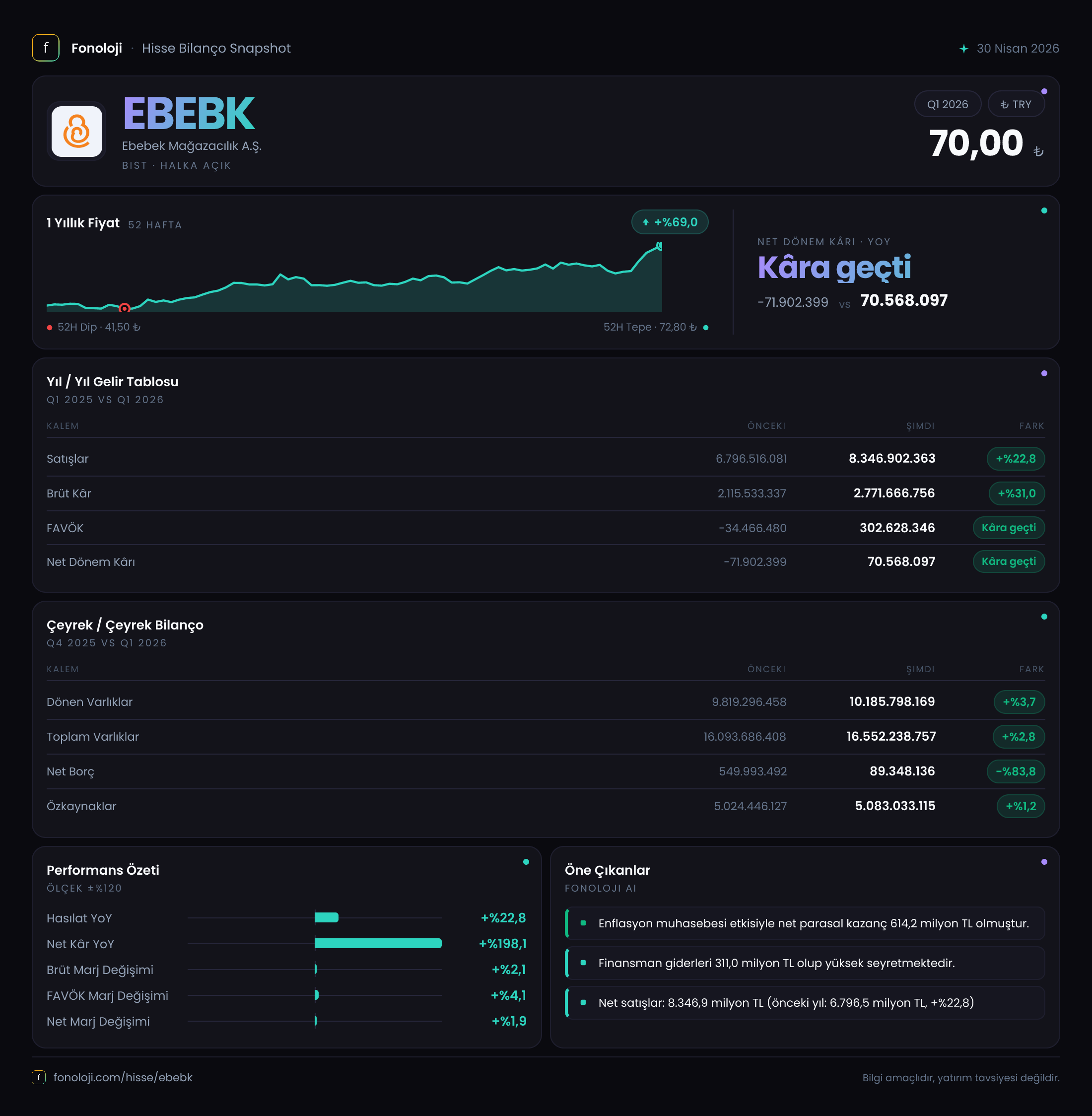

EBEBEK’in satış gelirleri bu çeyrekte 8.346,9 milyar TL olarak gerçekleşti. Geçen yılın aynı döneminde 6.796,5 milyar TL olan satışlara göre %22,8’lik bir artış söz konusu. Enflasyonun %30’lar seviyesinde olduğu bir ortamda bu büyüme, reel olarak bir miktar gerilemeye işaret ediyor. Yani nominal büyüme enflasyonun altında kalmış. Ancak bu tek başına kötü bir sinyal değil; çünkü perakende sektöründe tüketici harcamalarındaki yavaşlama ve rekabet baskısı göz önüne alındığında, hacim kaybı sınırlı kalabilir.

Çeyreklik trende baktığımızda, geçen yılın aynı çeyreğine göre satışlardaki artışın hız kestiğini söyleyebiliriz. 2025’te yıllık bazda daha yüksek büyüme oranları görmüş olabiliriz. Yine de şirketin mağaza sayısı ve müşteri trafiğiyle ilgili güncel veri olmadan, bu büyümenin organik mi yoksa yeni mağaza açılışlarıyla mı desteklendiğini kestirmek güç. Önemli olan, satışların önceki döneme göre (bilanço bazında) 2025 sonuna kıyasla %2,8 artan varlıklarla uyumlu bir şekilde ilerlemesi.

Kârlılık

Brüt kâr marjı bu çeyrekte 2771,7 milyar TL ile geçen yılın 2115,5 milyar TL’sine göre %31 artmış. Brüt kâr marjı oranı %33,2’den %33,2’ye sabit kalmış gibi görünse de (hesap: 2771,7/8346,9 ≈ %33,2; önceki yıl: 2115,5/6796,5 ≈ %31,1), aslında marj yaklaşık 2 puan iyileşmiş durumda. Bu, şirketin maliyet kontrolünde veya ürün karmasında olumlu bir gelişme olduğunu gösteriyor. Enflasyonist ortamda tedarik maliyetlerini dengelemek ve fiyatlamayı etkin yapmak kolay değil; EBEBEK burada başarılı olmuş.

FAVÖK ise dikkat çekici bir dönüş yapmış: Geçen yıl -34,5 milyar TL zarardayken bu çeyrek 302,6 milyar TL pozitif FAVÖK elde edilmiş. Bu, operasyonel verimlilikte büyük bir sıçrama anlamına geliyor. FAVÖK marjı %3,6’ya yükselmiş (önceki yıl -%0,5). Perakendede düşük marjlı bir sektörde %3,6’lık FAVÖK marjı makul, ancak sürdürülebilir olup olmadığını gelecek çeyrekler gösterecek. Net kâr da benzer bir hikaye anlatıyor: 70,6 milyar TL kâr, geçen yıl -71,9 milyar TL zararın ardından oldukça olumlu.

Bilanço Sağlığı

EBEBEK’in bilançosu güçlü bir yapı sergiliyor. Toplam varlıklar 16.552,2 milyar TL ile önceki döneme göre %2,8 artmış. Dönen varlıklar 10.185,8 milyar TL ile toplam varlıkların %61,5’ini oluşturuyor; bu da likiditenin yüksek olduğunu gösteriyor. En kritik gelişme ise net borçta yaşanmış: Önceki dönem 550 milyar TL olan net borç, bu çeyrekte 89,3 milyar TL’ye gerilemiş. Yani şirket, borçluluğunu %84 oranında azaltmış. Bunun anlamı, EBEBEK’in neredeyse borçsuz bir şirket konumuna gelmesi. Net borç/FAVÖK rasyosu hesaplanabilse muhtemelen çok düşük çıkardı.

Özkaynaklar 5.083 milyar TL ile önceki döneme göre %1,2 artmış. Bu artış, net kârın bir kısmının dağıtılmaması ve özkaynaklara eklenmesiyle açıklanabilir. Kaldıraç oranı (toplam borç/toplam varlıklar) oldukça düşük seyrediyor; bilanço yatırımcı açısından sağlam bir zemin sunuyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin etkisi bu çeyrekte 614,2 milyar TL net parasal kazanç olarak gelir tablosuna yansımış. Geçen yılın aynı çeyreğinde bu rakam 672,2 milyar TL idi. Düşüş %8,6 olsa da, miktar hala yüksek ve net kârın büyük kısmını oluşturuyor. Şöyle ki: 70,6 milyar TL net kârın altında 614,2 milyar TL’lik bir parasal kazanç var. Yani operasyonel faaliyetler (FAVÖK) aslında 302,6 milyar TL kâr yazmış olsa da, parasal kazanç olmasaydı net kâr çok daha düşük olacaktı.

Bunun anlamı, şirketin yüksek enflasyon ortamında parasal varlıklarını (nakit, alacak vb.) borçlarına göre avantajlı bir pozisyonda tuttuğu. EBEBEK’in net borcunun çok düşük olması, parasal kazancının büyük kısmının nakit ve benzeri varlıklardan kaynaklandığını düşündürüyor. Ancak bu durum, enflasyon hızla düştüğünde tersine dönebilir; o zaman parasal kazanç azalıp hatta zarar oluşabilir.

Yatırımcı için Ne Anlama Geliyor?

EBEBEK, 2026’nın ilk çeyreğinde hem satış büyümesini sürdürmüş hem de kârlılıkta önemli bir dönüş yakalamış görünüyor. Özellikle FAVÖK’ün pozitife geçmesi ve net borcun neredeyse sıfırlanması, şirketin finansal sağlamlığını artıran iki kritik gelişme. Brüt marjdaki iyileşme de operasyonel yönetimin başarısına işaret ediyor.

Ancak dikkat edilmesi gereken iki önemli nokta var:

- Satış büyümesi enflasyonun altında kalmış; reel olarak hacimde düşüş olabilir. Tüketici talebinin seyri ve sektör rekabeti yakından izlenmeli.

- Net kârın büyük kısmı enflasyon muhasebesi kaynaklı parasal kazançtan geliyor. Operasyonel kârlılık (FAVÖK) ile net kâr arasındaki fark açık. Enflasyonun düşmesi durumunda parasal kazancın azalması veya kaybolması, görünen net kârı aşağı çekebilir.

Fırsatlar:

- Güçlü bilanço, şirkete yeni yatırımlar veya olası bir kriz durumunda esneklik sağlar.

- Düşük borçluluk, faiz oranlarındaki değişimlere karşı dirençli kılar.

- Marka bilinirliği ve geniş mağaza ağı, talepteki toparlanmada avantaj yaratabilir.

Riskler:

- Enflasyon muhasebesi etkisinin azalması, net kârı düşürebilir.

- Reel satış büyümesinin negatif olması, uzun vadede kârlılığı baskılayabilir.

- Perakende sektöründe marjların genel olarak düşük olması, herhangi bir maliyet artışında hızlı zarar yazma riski taşır.

Sonuç olarak, EBEBEK 2026’ya güçlü bir başlangıç yapmış. Özellikle borç yapısındaki iyileşme ve FAVÖK dönüşü yatırımcı için cesaret verici. Ancak enflasyon muhasebesinin yarattığı süsün altındaki operasyonel gerçekliği görmek için önümüzdeki çeyreklerde satış hacmi ve FAVÖK marjındaki trend daha belirleyici olacak.

Yatırım tavsiyesi değildir.