Açılış

Dünya Holding, holding yapısı altında faaliyet gösteren, Türkiye’nin en büyük sanayi ve ticaret gruplarından biri. 2026 ilk çeyrek finansalları, şirketin operasyonel anlamda bir dönüşüm sinyali verdiğini ancak enflasyon muhasebesinin ağır etkisiyle net kârda tarihi bir çukur yaşadığını gösteriyor. Satışlardaki astronomik artış, bir yandan şirketin büyüme hızını kanıtlarken, diğer yandan bu büyümenin kârlılığa tam olarak yansımadığına işaret ediyor. Bu çeyrek, yatırımcılar için operasyonel iyileşme ile finansal muhasebe gerçekleri arasında bir denge kurmayı gerektiriyor.

Satış Hikayesi

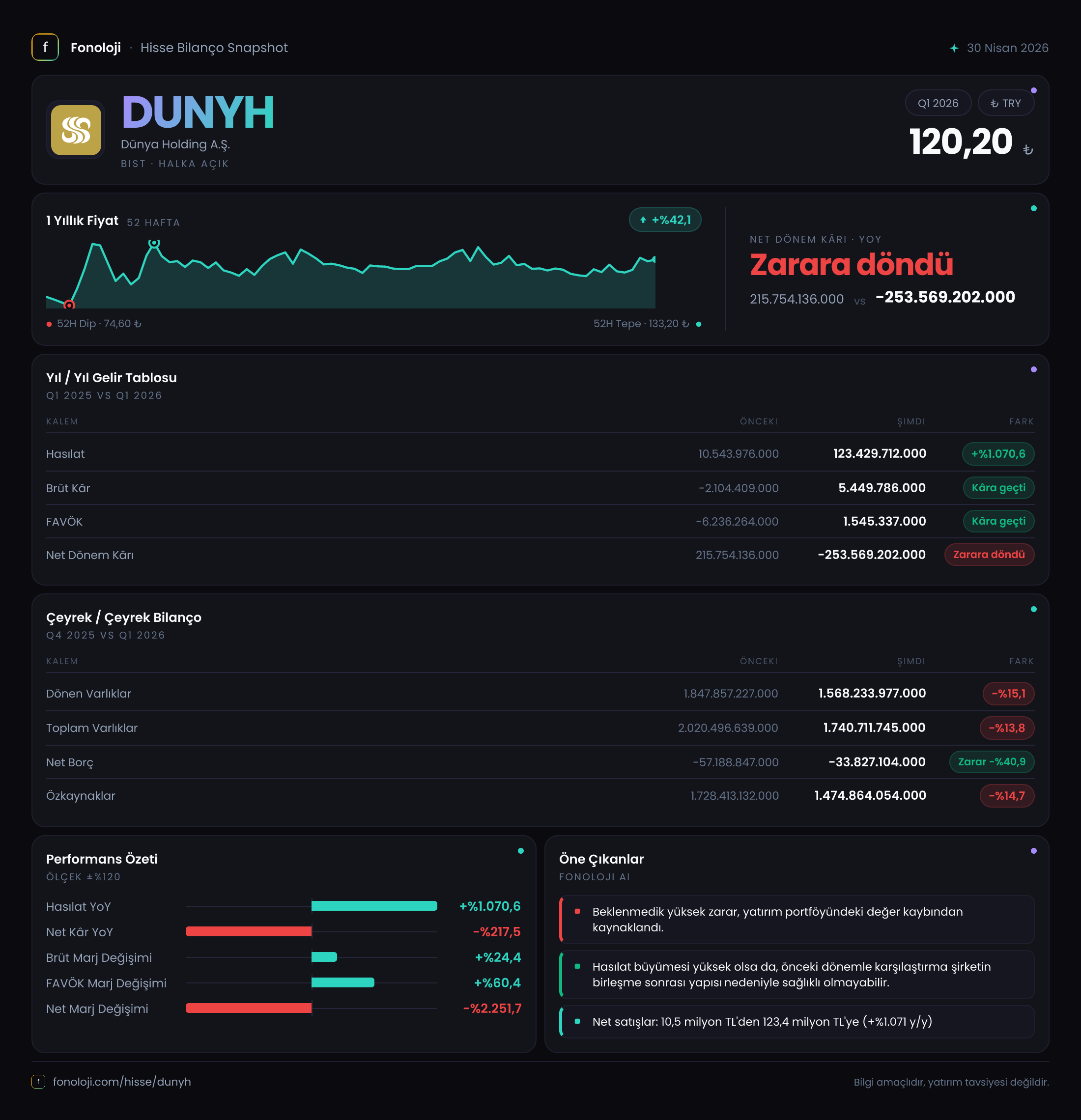

Dünya Holding’in satışları, geçen yılın aynı dönemine göre tam %1070,6 artarak 123,4 milyar TL’ye ulaştı. Bu, Türkiye’deki mevcut yıllık enflasyonun (%30-40 bandı) çok üzerinde bir büyüme. Bu kadar yüksek bir oran, holdingin bağlı ortaklıkları veya iştirakleri aracılığıyla hacimsel bir sıçrama yaptığını ya da yeni bir iş kolunun konsolidasyona dahil olduğunu düşündürüyor. Geçen yıl aynı çeyrekte 10,5 milyar TL olan satışların, bu çeyrekte bu denli patlaması, şirketin organik büyümenin ötesinde bir dönüşüm yaşadığını gösteriyor. Ancak, bu büyümenin sürdürülebilir olup olmadığını anlamak için bir sonraki çeyrek trendini görmek kritik. Çeyreklik bir veri elimizde olmadığı için satış ivmesinin devam edip etmediğini henüz bilemiyoruz.

Kârlılık

Satışlardaki patlamaya rağmen kârlılık tarafı daha karmaşık bir tablo çiziyor. Brüt kâr, geçen yılki -2,1 milyar TL’lik zarardan bu yıl +5,4 milyar TL’ye dönmüş. Bu, operasyonel iyileşmenin temel göstergesi olarak okunabilir. Ancak brüt kâr marjına baktığımızda: %4,4 seviyesinde (5,4 mlr / 123,4 mlr). Bu, holding yapısındaki bir şirket için oldukça düşük bir marj. Satışların hızla büyümesine rağmen maliyetlerin de benzer hızda arttığını gösteriyor.

FAVÖK ise -6,2 milyar TL’den +1,5 milyar TL’ye çıkmış. Yani operasyonel kârlılık pozitife dönmüş durumda. FAVÖK marjı %1,2 civarında. Brüt kâr ile FAVÖK arasındaki fark, holding faaliyet giderlerinin (genel yönetim, pazarlama vb.) hâlâ yüksek olduğuna işaret ediyor.

Asıl çarpıcı rakam net dönem kârında: -253,6 milyar TL. Geçen yıl +215,8 milyar TL olan net kâr, bu çeyrekte dev bir zarara dönüşmüş. Buradaki ana sebep, net parasal pozisyon kalemi: -47,2 milyar TL’lik bir zarar (geçen yıl -25,3 mlr TL). Enflasyon muhasebesi (TAS 29) kapsamında, şirketin parasal varlıklarının (nakit, alacak vb.) enflasyon karşısında erimesi sonucu oluşan bu kalem, bu çeyrekte net kârı aşağı çeken baskın unsur olmuş. Ayrıca, geçen yıl net parasal pozisyon kaleminin etkisi daha küçükken, büyük olasılıkla ertelenmiş vergi geliri gibi kalemlerle net kâr pozitif kalmış; bu yıl ise böyle bir etki olmamış.

Bilanço Sağlığı

Bilanço tarafı, şirketin varlık yapısını ve borçluluk profilini net bir şekilde ortaya koyuyor. Toplam varlıklar, önceki döneme göre %13,8 azalarak 1.740,7 milyar TL olmuş. Bu düşüşün büyük kısmı dönen varlıklardan kaynaklanmış: %15,1 azalışla 1.568,2 milyar TL. Duran varlıklar ise 172,5 milyar TL ile yatay seyretmiş. Dönen varlıklardaki düşüş, nakit ve benzeri parasal kalemlerin enflasyon karşısında reel olarak erimesi veya ticari alacaklardaki tahsilat ile açıklanabilir.

Özkaynaklar ise 1.474,9 milyar TL’ye gerilemiş (önceki dönem: 1.728,4 milyar TL). %14,7’lik bu azalış, dönem zararının doğrudan özkaynağa yansıması sonucu oluşmuş. Şirket hâlâ yüksek özkaynak büyüklüğüne sahip olsa da, bu erime hızı izlenmeli.

Net borç rakamı ise ilginç: -33,8 milyar TL (önceki dönem: -57,2 mlr TL). Yani şirket net nakit pozisyonunda, borcu yok. Negatif net borç, faaliyetlerini borçlanmadan finanse edebildiği ve finansal riskinin düşük olduğu anlamına geliyor. Ancak net nakitteki %40,9’luk azalma (57,2 mlr’den 33,8 mlr’ye), bir önceki döneme göre nakit varlıkların bir kısmının kullanıldığını gösteriyor. Bu, yatırım harcamaları, temettü ödemeleri veya işletme sermayesi ihtiyacından kaynaklanmış olabilir.

Net borç/FAVÖK rasyosu: FAVÖK 1,5 milyar TL, net nakit 33,8 milyar TL olduğu için rasyo negatif. Bu, şirketin borç yükü olmadığı için herhangi bir baskı altında olmadığını gösteriyor. Ancak FAVÖK’ün düşük olması, ileride olası bir borçlanma durumunda kaldıraç kapasitesinin sınırlı olduğunu da hatırlatmalı.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, bu çeyreğin en kritik kalemi. -47,2 milyar TL’lik net parasal pozisyon zararı, şirketin yüksek miktarda parasal varlık (nakit, alacak) taşıdığını ve bunların enflasyon karşısında değer kaybettiğini gösteriyor. Geçen yıla göre bu zarar %86,3 artmış. Türkiye’de enflasyonun yüksek kaldığı bir dönemde, holdingin bu kadar büyük bir parasal pozisyona sahip olması, kârlılık üzerinde sürekli bir baskı yaratabilir. Özellikle net nakit pozisyonundaki şirketler için bu kalem, enflasyon düşene kadar bir yük olmaya devam edecektir.

Yatırımcı için Ne Anlama Geliyor?

Dünya Holding bu çeyrekte, operasyonel anlamda bir dönüşümün eşiğinde gibi görünüyor. Satışlardaki yüksek büyüme ve FAVÖK’ün pozitife dönmesi olumlu. Ancak brüt marjın düşük kalması, büyümenin maliyetli olduğunu gösteriyor. En büyük risk ise enflasyon muhasebesinin net kâr üzerinde yarattığı tahribat. Şirketin net nakit pozisyonu güçlü olsa da, bu pozisyon aynı zamanda sürekli bir parasal kayıp anlamına geliyor.

Fırsatlar: Operasyonel iyileşme trendi devam ederse, FAVÖK birkaç çeyrek içinde daha anlamlı seviyelere gelebilir. Satışlardaki büyüme oranı, şirketin pazardan pay alma hızını gösteriyor. Net borçsuz yapısı, olası bir yatırım veya satın alma için esneklik sağlıyor.

Riskler: Enflasyon muhasebesinin net kârı baskılamaya devam etmesi (özellikle yüksek parasal pozisyon nedeniyle). Brüt kâr marjının bu kadar düşük olması, herhangi bir maliyet artışında kârlılığın hızla bozulabileceğini gösteriyor. Özkaynaklardaki azalış, ileride temettü dağıtım kapasitesini sınırlayabilir.

Dikkat noktaları: Bir sonraki çeyrekte satış büyümesinin devam edip etmediği, FAVÖK marjının iyileşip iyileşmediği ve net parasal pozisyon zararının büyüklüğü takip edilmeli. Ayrıca, holdingin hangi iştiraklerinin bu büyümeyi sağladığına dair detaylı segment bilgisi olmadan, büyümenin kalitesi tam olarak değerlendirilemez.

Yatırım tavsiyesi değildir.