Açılış

Demisaş Döküm, Türkiye’nin köklü döküm ve emaye mamulleri üreticilerinden biri olarak 2026’nın ilk çeyreğinde ilginç bir tablo çiziyor. Satış gelirlerinde yıllık bazda %7,4’lük bir düşüş var — bu, yüksek enflasyon ortamında reel olarak çok daha sert bir daralmaya işaret ediyor. Ancak aynı dönemde brüt kâr ve FAVÖK’te yaşanan patlama, şirketin maliyet yapısında köklü bir dönüşüm yaşandığını gösteriyor. Net kâr hâlâ kırmızıda olsa da zararın büyük ölçüde azalması, dikkat edilmesi gereken bir sinyal. Bu çeyrekte şirketin “verimlilik artışı mı, yoksa tek seferlik kazanç mı” sorusuyla karşı karşıya olduğunu söyleyebilirim.

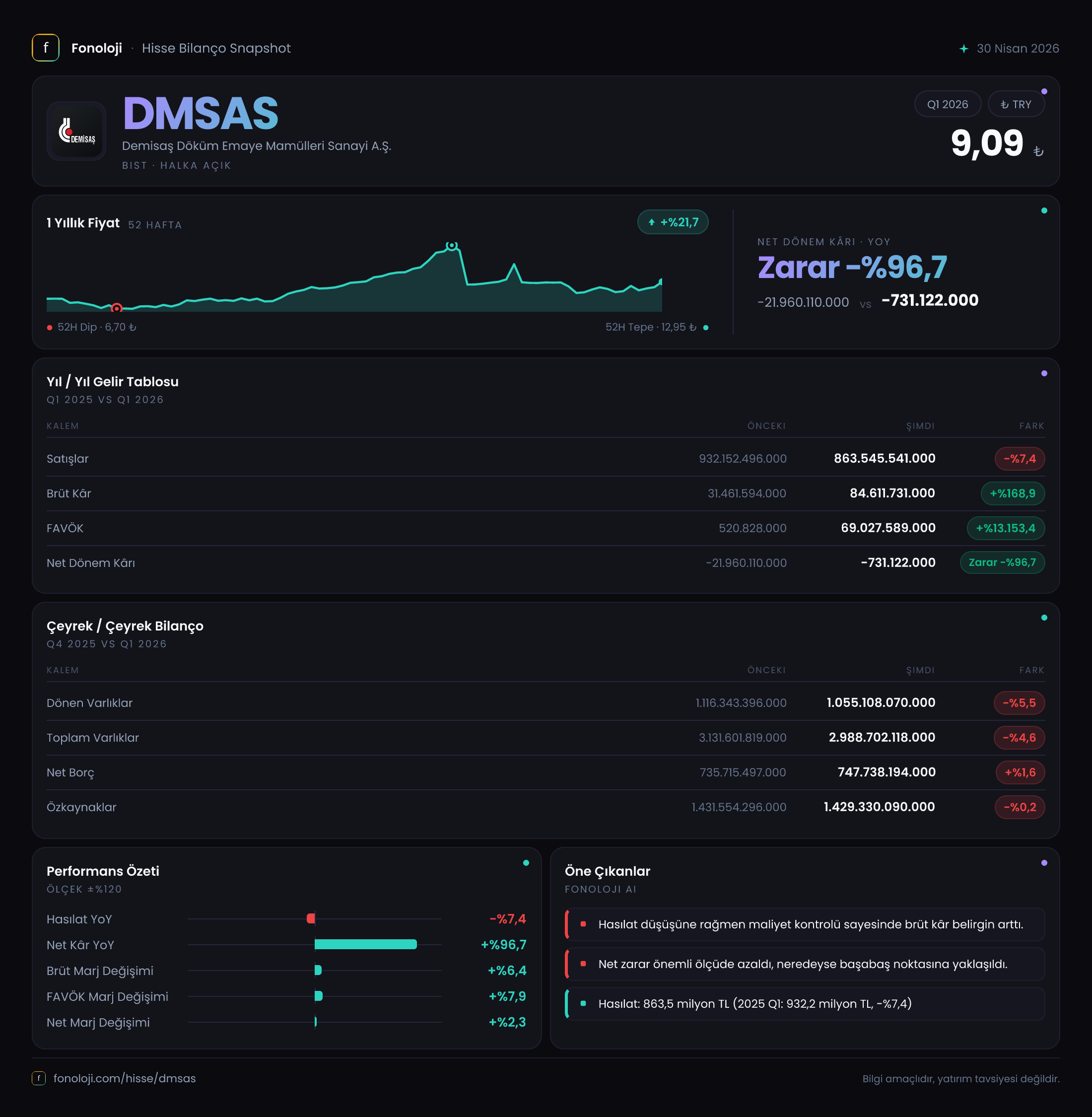

Satış Hikayesi

Satışlar bu çeyrekte 863,5 milyar TL olarak gerçekleşmiş. Geçen yılın aynı döneminde 932,2 milyar TL seviyesindeydi — yani nominal düşüş %7,4. Türkiye’de enflasyonun %30’ların üzerinde seyrettiğini düşünürsek, bu aslında reel satışlarda ciddi bir gerileme anlamına geliyor. Talep tarafında bir yavaşlama veya fiyat baskısı olabilir. Öte yandan çeyreklik bazda bir kıyaslama yapacak olursak (geçen yıl aynı çeyrek hariç başka veri yok), bu düşüşün devam edip etmediğini anlamak için bir sonraki dönemi beklemek gerekiyor.

Ancak asıl çarpıcı olan, satışlardaki bu daralmaya rağmen brüt kârın 84,6 milyar TL’ye fırlaması. Geçen yıl aynı dönemde brüt kâr sadece 31,5 milyar TL’ydi. Bu, şirketin satışlarını düşürürken bile birim başına kârlılığını çok ciddi ölçüde artırdığını gösteriyor. Brüt marj %3,4’ten %9,8’e yükselmiş. Bu tip bir sıçrama genellikle ürün karmasının yüksek marjlı ürünlere kayması, hammadde maliyetlerindeki avantaj veya enerji maliyetlerindeki düşüşle açıklanabilir. Enflasyon muhasebesi de bu rakamı yukarı çekmiş olabilir, ama yine de operasyonel bir iyileşme var.

Kârlılık

Brüt kâr marjındaki iyileşme, FAVÖK’e de güçlü bir şekilde yansımış. Geçen yıl aynı dönemde 520,8 milyon TL olan FAVÖK, bu çeyrekte 69,0 milyar TL’ye ulaşmış. Bu, yüzde olarak astronomik bir artış (%13.000+), ancak rakamın büyüklüğü daha anlamlı: FAVÖK marjı %0,06’dan %8,0’a çıkmış. Bu, şirketin faaliyetlerinin net bir şekilde kârlı hale geldiğini gösteriyor. Tabii bu kadar keskin bir dönüşün sürdürülebilir olup olmadığı sorgulanmalı.

Net dönem kârı ise hâlâ negatif: -731,1 milyon TL. Ancak geçen yıl aynı dönemde -22,0 milyar TL seviyesindeydi. Zarar %96,7 azalmış. Bu iyileşmenin arkasında iki temel faktör var: birincisi FAVÖK’teki devasa artış, ikincisi ise net parasal pozisyon kazancının 45,8 milyar TL olarak gerçekleşmesi. Enflasyon muhasebesi sayesinde şirket, parasal varlıklarındaki erimeyi telafi ediyor. Detayına birazdan gireceğim. Kısacası, net kâr hâlâ zararda olsa da trend belirgin şekilde olumlu.

Bilanço Sağlığı

Bilanço tarafında varlıkların toplamı bir önceki döneme göre %4,6 azalarak 2.988,7 milyar TL’ye gerilemiş. Dönen varlıklar 1.055,1 milyar TL (-%5,5), duran varlıklar 1.933,6 milyar TL (-%4,1). Bu daralma enflasyon muhasebesinin yeniden değerleme etkisinden kaynaklanıyor olabilir. Özkaynaklar ise 1.429,3 milyar TL ile hemen hemen aynı kalmış (sadece -%0,2). Bu da şirketin öz sermaye yapısını koruduğunu gösteriyor.

Net borç ise hafif artışla 747,7 milyar TL’ye çıkmış (önceki dönem 735,7 milyar TL). Net borç / özkaynak oranı %52,3 seviyesinde. Bu, makul bir kaldıraç oranı. FAVÖK’ün bu çeyrekte 69 milyar TL olduğunu düşünürsek, yıllıklandırılmış FAVÖK’ün 276 milyar TL civarında olmasıyla net borç / FAVÖK oranı 2,7x’e geliyor. Borç servis kabiliyeti açısından sınırda ama rahat sayılabilir. Ancak FAVÖK’ün bu seviyede kalıcı olup olmayacağı kritik.

Net Parasal Pozisyon (TAS 29)

Bu çeyrekte net parasal pozisyon kazancı 45,8 milyar TL olarak kaydedilmiş. Geçen yıl aynı dönemde 53,5 milyar TL seviyesindeydi. Yani enflasyon muhasebesi şirkete pozitif katkı sağlamaya devam ediyor. Bu, Demisaş’ın net parasal borçlu pozisyonda olduğunu gösterir. Yani şirketin yükümlülükleri (krediler, ticari borçlar vb.) parasal varlıklarından (nakit, alacaklar vb.) daha yüksek. Yüksek enflasyonda borçlu olmak kârlıdır çünkü borcun reel değeri erir. Bu kazanç, şirketin net kârını doğrudan iyileştiren bir kalem. Ancak unutulmamalı ki enflasyon düştüğünde bu etki tersine dönebilir. Yatırımcıların bu geçici avantajı operasyonel iyileşmeden ayırması önemli.

Yatırımcı için Ne Anlama Geliyor?

Demisaş, bu çeyrekte operasyonel anlamda önemli bir dönüş sinyali veriyor. Brüt marjdaki sıçrama ve FAVÖK’ün patlaması, şirketin maliyet yönetiminde veya ürün karmasında bir kırılma yaşadığını gösteriyor. Eğer bu iyileşme kalıcı olursa, şirket önümüzdeki dönemlerde net kâra geçebilir. Ancak satışlardaki reel daralma endişe verici. Talep düşerken marjları bu kadar hızlı artırmak sürdürülebilir mi? Cevap büyük ölçüde hammadde fiyatları, enerji maliyetleri ve kurdaki hareketlere bağlı.

Bir diğer dikkat noktası, enflasyon muhasebesinin etkisi. Net parasal pozisyon kazancı olmasa net zarar çok daha yüksek olabilirdi. Yatırımcılar, operasyonel kârlılıktaki iyileşmeyi enflasyon muhasebesi katkısından arındırarak değerlendirmeli. Bilanço tarafında borçluluk kontrol altında görünüyor, ancak özkaynakların reel olarak erimemesi için kârlılığın artması şart.

Fırsat: Marj iyileşmesi devam eder ve satışlar toparlanırsa, Demisaş ciddi bir değerleme revizyonu görebilir. Düşük borçluluk ve güçlü özkaynak yapısı, olası toparlanmada şirketi esnek kılar.

Risk: Satış düşüşünün derinleşmesi veya marj iyileşmesinin geçici olması halinde net kâr tekrar aşağı yönlü baskı görebilir. Ayrıca enflasyonun hız kaybetmesi, net parasal pozisyon kazancını azaltarak kârlılığı olumsuz etkileyebilir.

Yatırım tavsiyesi değildir.