Açılış

Derimod, deri konfeksiyon ve ayakkabı sektöründe faaliyet gösteren köklü bir şirket. 2026 yılının ilk çeyrek bilançosu, yüzeyde satış ve kârlılıkta sert bir daralmaya işaret etse de, altına baktığımızda şirketin aslında bir geçiş döneminden geçtiğini görüyoruz. Bu çeyrekte satışlar geçen yılın aynı dönemine göre %18,1 gerilerken, net dönem kârı %2,7 artışla 31,2 milyar TL’ye yükselmiş. İşte bu “satış düşüyor ama kâr artıyor” paradoksu, enflasyon muhasebesinin ve bilanço yönetiminin etkisini anlamayı zorunlu kılıyor. Şimdi bu çelişkiyi satır satır irdeleyelim.

Satış Hikayesi

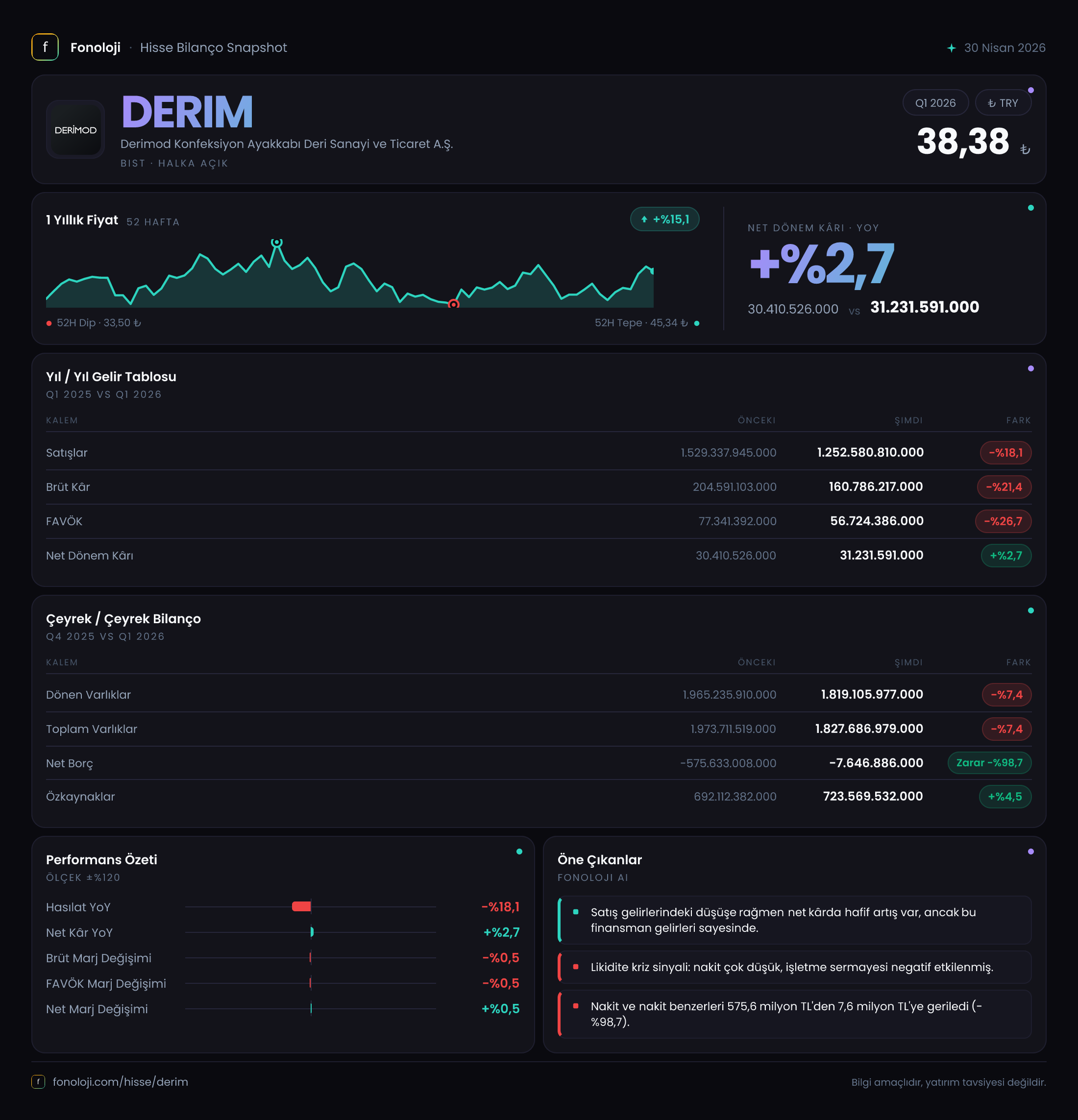

Derimod’un satış gelirleri, geçen yılın aynı çeyreğine göre %18,1 azalarak 1.252,6 milyar TL’ye gerilemiş. Bu düşüşün arkasında birkaç olası neden var: İç talep yavaşlaması, tüketici harcamalarındaki daralma, ya da şirketin kendi kanal ve ürün karması değişiklikleri. Ancak unutmayalım ki Türkiye’de %30’un üzerinde seyreden enflasyon ortamında nominal satışlardaki bu düşüş, reel olarak çok daha sert bir daralmaya işaret ediyor. Şirketin enflasyonun çok altında bir nominal büyüme sergilemesi, hacim kaybını net şekilde ortaya koyuyor.

Çeyreklik trende baktığımızda, sadece 2025/3 ve 2026/3 verisi var, bu yüzden “ardışık çeyrek” kıyaslaması yapamıyoruz. Ama 2025/3’e göre düşüşün süreklilik arz edip etmediğini anlamak için önümüzdeki çeyrekleri beklemek gerekecek. Satış hikayesindeki en kritik soru şu: Bu daralma geçici bir talep şoku mu, yoksa yapısal bir pazar kaybı mı? Mevcut veri, tüketici güvenindeki zayıflamayla uyumlu görünüyor, ama sektörel bir kıyaslama yapmadan kesin yargıdan kaçınmalıyız.

Kârlılık

Satışlardaki düşüş, brüt kârı da doğrudan etkilemiş. Brüt kâr %21,4 azalarak 160,8 milyar TL’ye gerilemiş. Brüt marj ise geçen yılın aynı dönemindeki %13,4 seviyesinden bu çeyrekte %12,8’e inmiş. Bu yaklaşık 0,6 puanlık bir marj daralması, girdi maliyetlerinin satış fiyatlarına tam yansıtılamadığını gösteriyor.

FAVÖK tarafında durum daha belirgin: %26,7 düşüşle 56,7 milyar TL’ye gerilemiş. FAVÖK marjı da %5,1’den %4,5’e inmiş. Operasyonel kârlılıktaki bu daralma, şirketin sabit giderlerini aynı seviyede tutarken satışların düşmesinden kaynaklanıyor. Ancak asıl sürpriz net kâr cephesinde: Net dönem kârı %2,7 artarak 31,2 milyar TL olmuş. Bu artışın sırrı, gelir tablosunda görünmeyen diğer gelirler (belki finansman geliri veya kur farkı) ya da enflasyon muhasebesinin etkisi olabilir. Brüt kâr ve FAVÖK düşerken net kârın artması, şirketin faaliyet dışı kalemlerden destek aldığını düşündürüyor.

Bilanço Sağlığı

Bilanço tarafında Derimod’un güçlü bir finansal yapısı olduğunu görüyoruz. Toplam varlıklar 1.827,7 milyar TL seviyesinde. Dönen varlıklar geçen yıl sonuna göre %7,4 azalmış (1.819,1 milyar TL), duran varlıklar ise %1,2 artış göstermiş. Bu düşüşün büyük kısmı, dönen varlıklar içindeki nakit veya stok kalemlerinden kaynaklanmış olabilir. En dikkat çekici rakam ise net borç pozisyonu: Geçen yıl sonunda -575,6 milyar TL olan net borç (yani şirket aslında net nakit pozisyondaydı), bu çeyrekte -7,6 milyar TL’ye gerilemiş. Yani şirket neredeyse sıfır net borca yaklaşmış. Bu, Derimod’un borçluluk anlamında oldukça rahat bir konumda olduğunu gösteriyor. Ancak net nakit pozisyonunun bu kadar hızlı erimesi (neden? temettü ödemesi, yatırım harcamaları veya işletme sermayesi ihtiyacı olabilir) dikkatle izlenmeli.

Özkaynaklar %4,5 artışla 723,6 milyar TL olmuş. Net borcun neredeyse sıfır olması ve özkaynakların yüksekliği, şirketin finansal kaldıraç riskinin çok düşük olduğunu söylüyor. Net borç/FAVÖK oranı hesaplamak için elimizde sadece çeyreklik FAVÖK var, ancak yıllıklandırılmış FAVÖK tahminiyle bile bu rasyo negatif çıkacağından (net nakit pozisyonu) endişe edilecek bir durum yok.

Net Parasal Pozisyon (TAS 29)

Bu çeyrekte net parasal pozisyon zararı -52,5 milyar TL olarak gerçekleşmiş. Geçen yılın aynı döneminde bu zarar -43,8 milyar TL idi, yani %19,7 artış göstermiş. Enflasyon muhasebesi, şirketin parasal varlıkları (nakit, alacaklar) ile parasal yükümlülükleri (borçlar, ticari borçlar) arasındaki farktan doğan bir kaybı yansıtıyor. Derimod’un net parasal pozisyonunun açık vermesi (parasal varlıklar > parasal yükümlülükler), yüksek enflasyon ortamında şirketin satın alma gücü kaybına uğradığı anlamına geliyor. Bu zarar, net dönem kârının içinde erimiş ve görünürde net kâr artışına rağmen aslında operasyonel performansın enflasyon karşısında ne kadar kırılgan olduğunu ortaya koyuyor. Eğer enflasyon düşüş eğilimine girerse, bu kalem zamanla küçülecek ve net kâr üzerindeki baskı azalacaktır.

Yatırımcı için Ne Anlama Geliyor?

Derimod’un bu çeyreği, satış ve operasyonel kârlılıkta yaşanan sert daralmaya rağmen, güçlü bilanço yapısı ve neredeyse sıfır borçluluk sayesinde ayakta kalmayı başardığını gösteriyor. Ancak net kâr artışının enflasyon muhasebesi ve diğer gelir kalemleriyle desteklenmesi, operasyonel iyileşmeden ziyade finansal mühendislik kokuyor. Yatırımcılar için iki kritik soru var: Birincisi, satışlardaki düşüşün geçici mi yoksa kalıcı mı olduğu. İkincisi, şirketin net nakit pozisyonunun erimesinin sürecek olması. Önümüzdeki çeyreklerde satışların toparlanmaması halinde, şirketin sabit giderleri ve enflasyon baskısı net kârı daha fazla aşındırabilir.

Fırsat: Düşük borçluluk, şirkete finansal esneklik sağlıyor. Enflasyonun kontrol altına alınmasıyla birlikte net parasal pozisyon zararının azalması, kârlılığa doğrudan olumlu yansıyabilir. Ayrıca sektördeki konsolidasyon fırsatlarından yararlanabilir.

Risk: Tüketici talebindeki zayıflama devam ederse, satışlardaki düşüş daha da derinleşebilir. Net nakit pozisyonunun hızla tükenmesi, şirketi gelecekte borçlanmaya zorlayabilir. Ayrıca brüt marjdaki daralma, maliyetleri kontrol altına alma kabiliyetinin sınırlı olduğunu gösteriyor.

Dikkat noktası: Bu çeyrek, enflasyon muhasebesinin kârlılığı nasıl maskeleyebileceğine dair klasik bir örnek. Operasyonel performansa odaklanmak isteyen yatırımcılar, FAVÖK ve brüt kâr trendlerini esas almalı. Net kâr rakamı tek başına yanıltıcı olabilir.

Yatırım tavsiyesi değildir.