Açılış

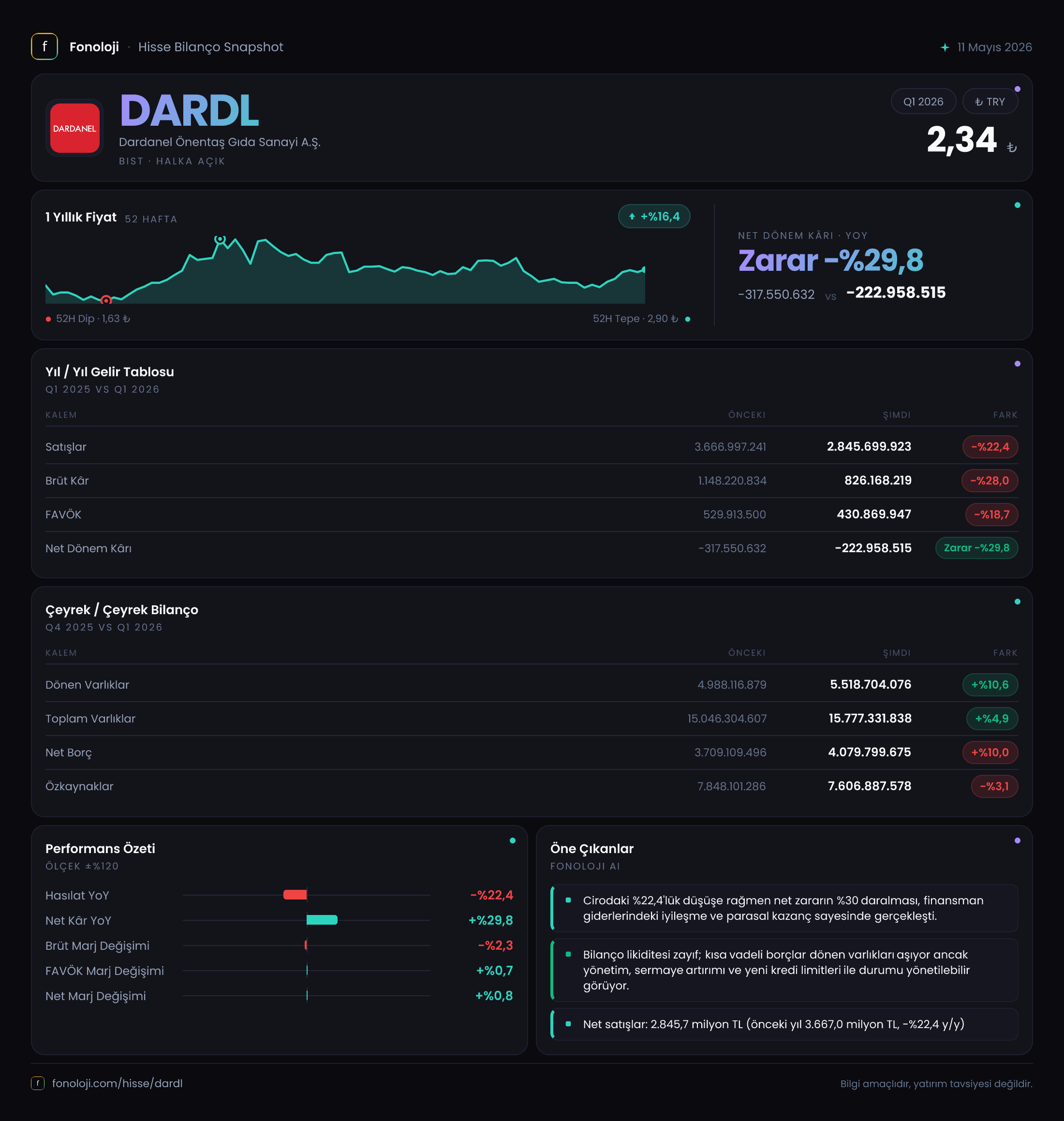

Dardanel Önentaş Gıda, konserve ton balığı ve deniz ürünleriyle tanınan bir marka. 2026’nın ilk çeyreğinde (Ocak-Mart 2026) satışları geçen yılın aynı dönemine göre ciddi bir şekilde gerilemiş: -%22,4 nominal düşüş. Bilançoda ise varlıklar büyümeye devam ederken özkaynaklar hafif erimiş. Çeyreğin en dikkat çekici noktası, net parasal pozisyon kazancının artması ve net dönem zararının geçen yıla göre %29,8 iyileşmesi. Yani şirket daha az satış yapmasına rağmen daha az zarar etmiş. Bu, enflasyon muhasebesinin ve bilanço yapısının bir yansıması olabilir. Şimdi detaylara bakalım.

Satış Hikayesi

Dardanel’in satış rakamları 2845,7 milyar TL’ye gerilemiş; bir önceki yıl aynı çeyrekte 3667,0 milyar TL idi. Nominal düşüş %22,4. Ancak 2025’in ilk çeyreğinde TÜFE’nin yaklaşık %28-30 seviyesinde olduğunu hatırlayalım. Bu durumda reel olarak satışlardaki kayıp %50’ye yaklaşıyor olabilir. Bu çeyreklik bir trend değil, sadece yıllık karşılaştırma; çeyrek içi trendi takip etmek için bir sonraki raporu beklemek gerek.

Satışlardaki düşüşün arkasında ne var? Enflasyonla mücadele kapsamında daralan iç talep, gıda sektöründe fiyat rekabeti veya ihracat kanallarındaki daralma olabilir. Ne yazık ki veride bölgesel kırılım yok, yorumu şirketin faaliyet raporuna bırakalım. Ancak bu seviyede bir düşüş, sadece “sezonellik” ile açıklanamaz; yapısal bir talebin yavaşladığını gösteriyor.

Kârlılık

Brüt kâr 826,2 milyar TL ile geçen yılın 1148,2 milyar TL’sine göre %28 düşmüş. Satışlardaki düşüşten daha hızlı bir brüt kâr erimesi var. Brüt kâr marjı geçen yıl %31,3 iken bu çeyrekte %29,0’a gerilemiş. Yani maliyetler satış fiyatlarından daha hızlı artmış olabilir. Hammadde fiyatları, döviz kuru veya lojistik maliyetleri burada etkili olabilir.

FAVÖK ise 430,9 milyar TL ile geçen yıla göre %18,7 daha düşük. FAVÖK marjı %15,1 (geçen yıl %14,4). Brüt marj düşerken FAVÖK marjının artması ilginç: bu, operasyonel giderlerde (pazarlama, genel yönetim) sıkı bir tasarruf yapıldığını gösteriyor. Şirket, satışlar düşerken giderlerini daha hızlı kısmış.

Net dönem kârı ise halen negatif: -223,0 milyar TL, geçen yılki -317,6 milyar TL’ye göre %29,8 iyileşme. Zararın azalması, büyük ölçüde 138,3 milyar TL net parasal pozisyon kazancından kaynaklanıyor. Eğer bu enflasyon muhasebesi kalemi olmasaydı, zarar çok daha yüksek olacaktı. İşin özü: faaliyetler hâlâ zarar yazıyor, ancak bilançodaki parasal varlıkların enflasyon karşısında getirdiği kazanç bir miktar nefes aldırıyor.

Bilanço Sağlığı

Toplam varlıklar geçen yıl sonuna göre %4,9 artarak 15.777,3 milyar TL olmuş. Dönen varlıklar %10,6 artarken duran varlıklar sadece %2 artmış. Bu, şirketin daha likit varlıklara yöneldiğini veya stok/alacaklarının arttığını düşündürebilir.

Ancak borç tarafı daha hızlı büyümüş: Net borç 4.079,8 milyar TL ile önceki döneme göre %10 artmış. Özkaynaklar ise -3,1% azalarak 7.606,9 milyar TL’ye gerilemiş. Bu, şirketin zarar etmesi nedeniyle özkaynakların eridiği anlamına geliyor. Net borç / FAVÖK rasyosunu hesaplayalım: 4.079,8 / 430,9 = 9,5x. Bu, çok yüksek bir kaldıraç oranı. Eğer FAVÖK bu seviyede devam ederse, borç geri ödeme kapasitesi sorgulanabilir. Ancak unutmamak gerek: FAVÖK yıllık değil, çeyreklik; yıllıklandırılmış FAVÖK yaklaşık 1.700 milyar TL civarında olabilir, o zaman rasyo 2,4x civarına düşer. Net borç çeyrekten çeyreğe değişebilir, genel eğilim yükselen borçluluk yönünde.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi (TAS 29) çerçevesinde şirket, parasal varlık ve yükümlülüklerini düzeltiyor. Dardanel’in net parasal pozisyon kazancı geçen yıla göre %7,9 artarak 138,3 milyar TL olmuş. Bu kalem, şirketin parasal varlıklarının (nakit, alacak gibi) ve parasal borçlarının enflasyon karşısındaki net etkisini gösteriyor. Pozitif olması, şirketin parasal borçlarının parasal varlıklarından daha yüksek olduğu anlamına gelir. Yani enflasyon borçluyu avantajlı kılıyor. Bu durumda şirketin net parasal pozisyon fazlası yok, aksine net borçlu konumda olması bu kazancı yaratıyor. Eğer enflasyon düşerse bu kazanç da azalır veya tersine döner. Yatırımcı bunu “sürdürülebilir bir gelir” olarak görmemeli.

Yatırımcı için Ne Anlama Geliyor?

Dardanel’in bu çeyreği, satışlardaki sert düşüşe rağmen zararın daralmasıyla iki ucu keskin bir tablo çiziyor. İyimser taraf: Şirket operasyonel giderlerde disiplini korumuş, enflasyon muhasebesi avantajıyla zararını azaltmış. Marka bilinirliği ve dağıtım ağı hâlâ güçlü. Kötümser taraf: Satışlardaki %22’lik nominal düşüş reel olarak çok daha vahim; talep yapısal olarak zayıflıyor olabilir. Net borç artarken özkaynaklar eriyor, borçluluk rasyosu sınırda.

Şirketin önümüzdeki çeyreklerde satışlarını toparlayıp toparlayamayacağı kritik. Enflasyonun yavaşlaması, parasal pozisyon kazancını azaltabilir ve zararı yeniden büyütebilir. Ayrıca, brüt marjın erimesi maliyet baskısının sürdüğünü gösteriyor. Yatırımcı, bilanço gücünü ve nakit akışını yakından izlemeli.

Kısacası: Dardanel için bu çeyrek “karışık sinyaller” dolu. Kısa vadede enflasyon muhasebesi bir tampon yaratıyor olsa da satış dinamiği düzelmezse bilanço sağlığı daha da bozulabilir. Analizde yer alan hiçbir bilgi yatırım tavsiyesi değildir; her yatırımcı kendi risk iştahına göre karar vermelidir.

Yatırım tavsiyesi değildir.