Açılış

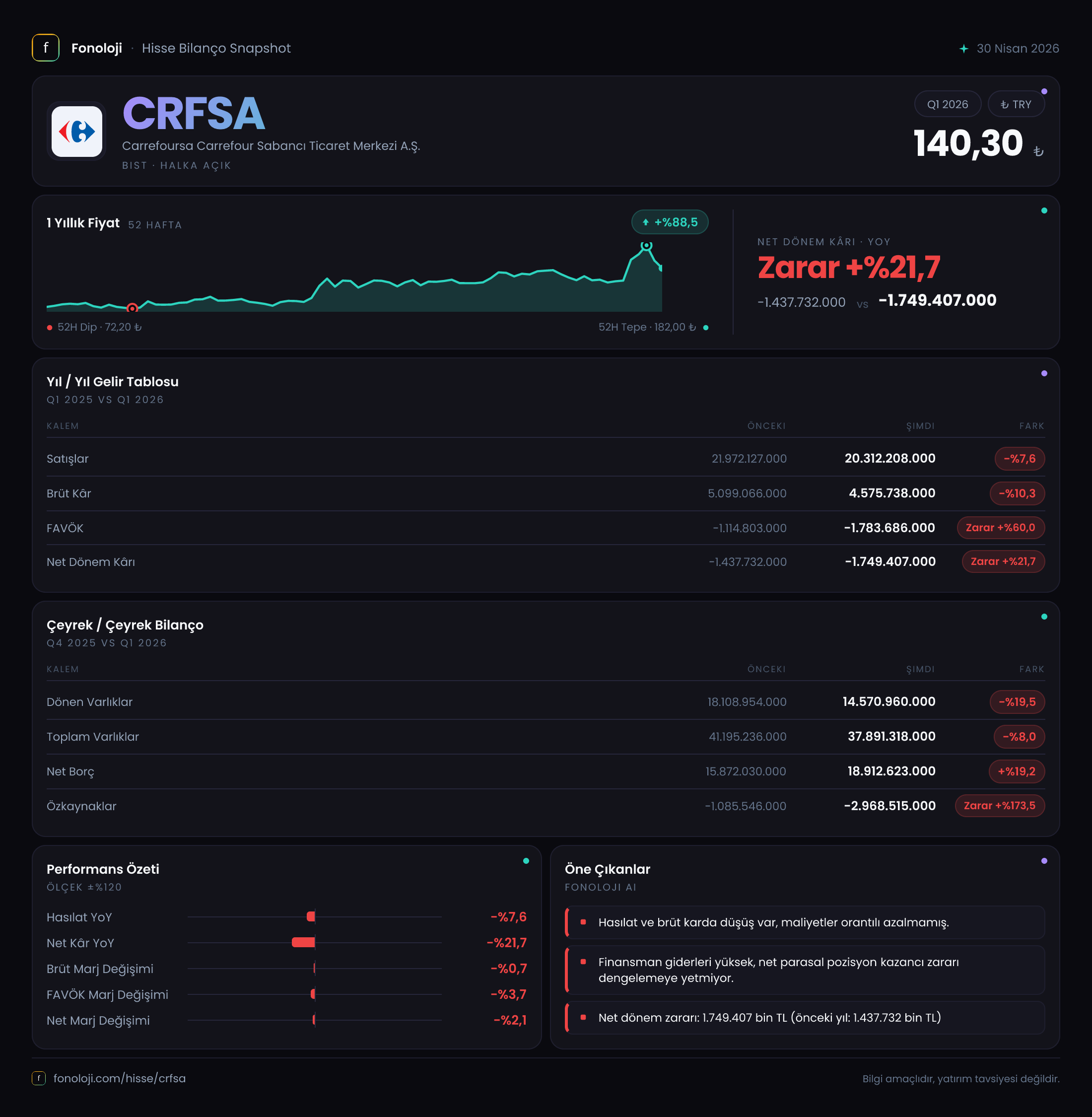

Carrefoursa, Türkiye’nin en köklü perakende zincirlerinden biri olarak bilinir. Ancak 2026’nın ilk çeyrek tablosu, şirketin operasyonel anlamda ciddi bir daralma içinde olduğunu gösteriyor. Nominal satışlar geçen yılın aynı dönemine göre %7.6 gerilerken, brüt kâr da %10.3 düşüşle 4.58 milyar TL’ye indi. Daha çarpıcı olan ise FAVÖK’ün eksi bölgede kalması ve zararın %60 büyümesi. Net dönem zararı da %21.7 artarak 1.75 milyar TL’ye ulaştı. Bu veriler, yüksek enflasyon ortamında nominal olarak bile küçülen bir şirket tablosu çiziyor.

Satış Hikayesi

Satışların 20.31 milyar TL seviyesinde gerçekleşmesi, geçen yılın aynı çeyreğine göre 1.66 milyar TL’lik bir kayıp anlamına geliyor. Üstelik Türkiye’de 2026 ilk çeyreğinde enflasyonun %30’un üzerinde seyrettiğini düşünürsek, reel satış kaybı çok daha vahim. Perakende sektöründe hanehalkı harcamalarındaki yavaşlama ve rekabet baskısı bu düşüşün arkasında olabilir. Ancak Carrefoursa’nın aynı zamanda mağaza verimliliği ve tedarik zinciri maliyetleriyle de mücadele ettiğini görüyoruz. Geçen yılın aynı çeyreğinde satışlar 21.97 milyar TL iken, bu yıl gerilemiş olması, şirketin pazar payını koruyamadığına işaret ediyor.

Kârlılık

Brüt kâr marjı geçen yıl %23,2 iken bu çeyrekte %22.5’e gerilemiş. 0,7 puanlık bir düşüş ilk bakışta büyük görünmese de, satışlardaki mutlak düşüşle birleşince brüt kârda 523 milyon TL’lik bir kayıp yaratmış. FAVÖK ise daha kritik: Geçen yıl -1.11 milyar TL olan zarar, bu çeyrekte -1.78 milyar TL’ye yükselmiş. Yani 668 milyon TL daha fazla operasyonel zarar. Bu, şirketin sabit giderlerini satışlardaki daralmayla karşılayamadığını gösteriyor. Net kâr ise -1.75 milyar TL ile geçen yılın -1.44 milyar TL’lik zararının üzerinde. Burada dikkat çeken nokta, net parasal pozisyon kazancının 3.25 milyar TL olması. Eğer bu kalem olmasaydı, zarar çok daha büyük olurdu. Ancak bu bir enflasyon muhasebesi etkisi ve nakit akışına yansımıyor.

Bilanço Sağlığı

Bilanço, şirketin finansal yapısının ne kadar kırılgan olduğunu gözler önüne seriyor. Dönen varlıklar önceki döneme göre %19.5 azalarak 14.57 milyar TL’ye inmiş. Buna karşılık duran varlıklar sabit kalmış. Toplam varlıklar ise %8 küçülmüş. Öte yandan net borç %19.2 artarak 18.91 milyar TL’ye çıkmış. En çarpıcı kalem ise özkaynaklar: -2.97 milyar TL ile negatif bölgede ve önceki döneme göre %173 daha derinleşmiş. Net borç/FAVÖK rasyosu hesaplanamaz çünkü FAVÖK eksi. Bu, şirketin operasyonel olarak borcunu karşılama kapasitesinin olmadığı, hatta her geçen çeyrek daha da borçlandığı anlamına geliyor. Negatif özkaynak, teknik iflas sinyali olarak okunabilir; şirketin varlıkları borçlarını karşılamıyor.

Net Parasal Pozisyon (TAS 29)

Carrefoursa, enflasyon muhasebesinin etkisini net parasal pozisyon kazancı olarak 3.25 milyar TL ile raporlamış. Geçen yılın aynı döneminde bu kazanç 2.55 milyar TL idi, yani %27.6 artmış. Bu, şirketin yüksek borçlu yapısından kaynaklanıyor: Enflasyon ortamında borçlular kazanır çünkü borcun reel değeri erir. Carrefoursa net parasal borçlu bir pozisyonda olduğu için enflasyon muhasebesi ona bir kazanç yazdırıyor. Ancak bu, operasyonel bir iyileşme değil, sadece enflasyonun muhasebe yansıması. Nakit akışına pozitif katkı sağlamaz. Bu kalem olmasaydı, dönem zararı -5 milyar TL civarında olurdu.

Yatırımcı için Ne Anlama Geliyor?

Carrefoursa, 2026’nın ilk çeyreğinde derin bir operasyonel ve finansal kriz içinde görünüyor. Satışlardaki reel daralma, artan zararlar, negatif özkaynak ve yükselen borç yükü, şirketin sürdürülebilirliği konusunda ciddi soru işaretleri yaratıyor. Enflasyon muhasebesinin yarattığı parasal kazanç, yalnızca bilanço görüntüsünü kısmen düzeltiyor; operasyonel gidişatı değiştirmiyor.

Fırsat penceresi ise oldukça dar. Olası bir yeniden yapılandırma, satış-perakende portföyü düzeltmesi veya güçlü bir hissedar desteği olmadan toparlanma zor görünüyor. Sektördeki enflasyonist ortamın talebi baskılaması ve rekabetin yoğun olması, önümüzdeki çeyreklerde de benzer tabloları getirebilir. Yatırımcının mevcut durumda şirketin nakit akışı, borç vade yapısı ve olası sermaye artırımı planlarını yakından takip etmesi gerekiyor.

Yatırım tavsiyesi değildir.