Açılış

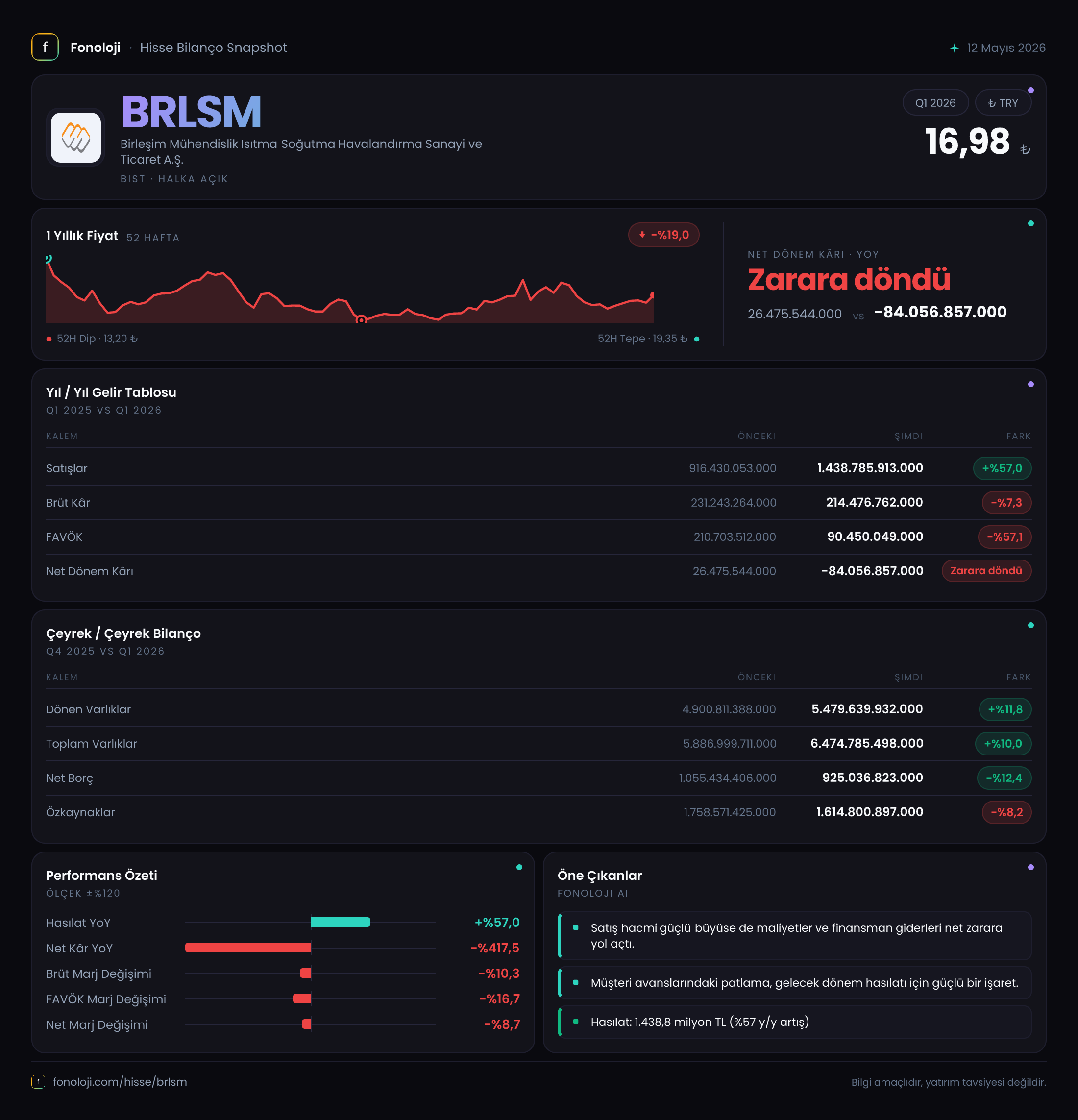

Birleşim Mühendislik (BRLSM), ısıtma, soğutma ve havalandırma sistemlerinde uzmanlaşmış bir mühendislik şirketi. 2026’nın ilk çeyreğini geride bıraktığımız bu ara dönemde şirket, satış hasılatında yüzde 57’lik güçlü bir büyüme kaydetmiş görünüyor. Ancak bu büyüme, kârlılık cephesinde aynı hikâyeyi anlatmıyor: brüt kâr ve FAVÖK sert düşüşler gösterirken net dönem zararı dikkat çekiyor. Yatırımcının bu çelişkiyi iyi okuması gerekiyor; çünkü yüksek enflasyon ortamında satışlardaki nominal artış tek başına bir başarı göstergesi değil. İşte detaylar.

Satış Hikayesi

Bu dönem satışlar 1.438,8 milyar TL’ye ulaşırken, geçen yılın aynı çeyreğinde 916,4 milyar TL idi. Bu, yıllık bazda %57’lik bir büyüme demek. Enflasyonun %30-35 bandında seyrettiği bir dönemde bu artış, şirketin en azından reel olarak da büyüdüğünü gösteriyor. Ancak çeyreklik trende baktığımızda geçen yılın aynı çeyreğinin (2025/3) düşük bir baz sunduğunu unutmamak gerek. 2025 yılının tamamındaki satış trendini bilmiyoruz; fakat bu yüksek tek çeyreklik büyüme oranı, bir ivmeden çok bir dönem etkisi de olabilir. Satışların hangi segmentlerden geldiği, ihracat ağırlığı gibi bilgiler olmadan büyümenin kalitesini tam değerlendiremeyiz. Yine de cironun enflasyonu ezip geçtiğini söyleyebiliriz.

Kârlılık

Kârlılık tarafı maalesef aynı derecede parlak değil. Brüt kâr 214,5 milyar TL ile geçen yılın aynı dönemine göre %7,3 azalmış durumda. Bu, brüt marjın %14,9’a gerilediğini gösteriyor (geçen yıl %25,2). Satışlar artarken brüt kârın düşmesi, maliyetlerin satış fiyatı artışlarından çok daha hızlı arttığına işaret. Hammadde fiyatları, işçilik veya enerji maliyetlerindeki yükseliş bu tabloyu açıklayabilir. Daha vahimi FAVÖK: 90,5 milyar TL ile geçen yılın aynı dönemine göre %57,1’lik bir düşüş yaşanmış. FAVÖK marjı %6,3’e inmiş (geçen yıl %23,0). Brüt marjdaki erime, operasyonel giderlerdeki katılıkla birleşince FAVÖK’teki çöküş kaçınılmaz olmuş. Net dönem zararı ise 84,1 milyar TL; geçen yıl 26,5 milyar TL kâr vardı. Zararın yaklaşık üçte biri kadar pozitif net parasal pozisyon geliri (26,7 milyar TL) olmasına rağmen, şirket operasyonel olarak ciddi kan kaybediyor.

Bilanço Sağlığı

Bilanço tarafı daha sakin bir tablo çiziyor. Toplam varlıklar 6.474,8 milyar TL ile önceki döneme göre %10 artmış. Dönen varlıklar büyümeyi sağlarken duran varlıklar neredeyse sabit kalmış. Net borç 925,0 milyar TL’ye gerileyerek önceki döneme göre %12,4 azalmış. Bu, şirketin bir miktar borç ödemesi yaptığı veya nakit pozisyonunu iyileştirdiği anlamına geliyor. Ancak özkaynaklar 1.614,8 milyar TL ile %8,2 gerilemiş; bunun temel nedeni dönem zararı. Net borç/FAVÖK oranına baktığımızda, mevcut çeyreklik FAVÖK ile 10,2 kat gibi yüksek bir oran çıkıyor. Bu oran, FAVÖK’ün geçen yıl seviyesine dönmesi halinde 4,4 kat gibi makul bir seviyeye gerileyebilir. Kısaca, borç yapısı şu an için yönetilebilir görünse de, FAVÖK’teki düşüş sürerse borç servisi riski artabilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin kritik kalemi olan net parasal pozisyon, bu çeyrekte +26,7 milyar TL kazanç sağlamış. Geçen yılın aynı döneminde 83 milyar TL zarar yazılmıştı. Pozitife dönüş, şirketin net borçlu yapısından kaynaklanıyor: yüksek enflasyonda borçlar reel olarak erirken, şirket enflasyon kazancı elde ediyor. Bu çeyrekte enflasyonun halen yüksek olması, bu kalemi pozitife çevirmiş. Ancak enflasyon düşüş eğilimine girerse, bu avantaj tersine dönebilir. Net parasal pozisyonun pozitif olması, net kâr zararını 26,7 milyar TL iyileştirmesine rağmen şirket yine de zararda kalmış. Yani operasyonel sıkıntılar enflasyon avantajını bastırmış durumda.

Yatırımcı için Ne Anlama Geliyor?

BRLSM’nin 2026 ilk çeyrek tablosu, yüksek satış büyümesine rağmen kârlılıkta ciddi bir yara olduğunu gösteriyor. Satışlar enflasyonun üzerinde büyürken, brüt kâr ve FAVÖK’teki düşüş şirketin maliyet yapısında bir sorun olduğuna işaret ediyor. Bu sorunun geçici (bir defaya mahsus gider, proje kârlılığındaki gecikme) veya kalıcı (rekabet baskısı, hammadde fiyatları) olduğu net değil. Bilanço borç tarafında rahat görünse de, özkaynak erimesi sürmesi halinde sermaye yeterliliği sorgulanabilir. Enflasyon muhasebesi desteğinin sınırlı kaldığı bu dönemde, yatırımcıların önümüzdeki çeyreklerde maliyet kontrolüne ve marj iyileşmesine odaklanması gerekli.

Fırsatlar: Satışlardaki reel büyüme devam ederse ve maliyetler kontrol altına alınırsa, operasyonel kaldıraç etkisiyle kârlılık hızla toparlanabilir. Net borcun azaltılması da finansal gücü artırıyor. Riskler: Marjların daha da daralması, özkaynak erimesini hızlandırabilir. Ayrıca, TAS 29 avantajının enflasyon düşüşüyle tersine dönmesi net kârı aşağı çekebilir. Dikkat noktası: FAVÖK’teki düşüşün ana nedenlerini anlamadan şirkete dair iyimser olmak riskli. Faaliyet raporundaki yönetim açıklamaları ve nakit akış tablosu, bu çeyreğin geçici mi yoksa yapısal mı olduğunu gösterecektir.

Yatırım tavsiyesi değildir.