Açılış

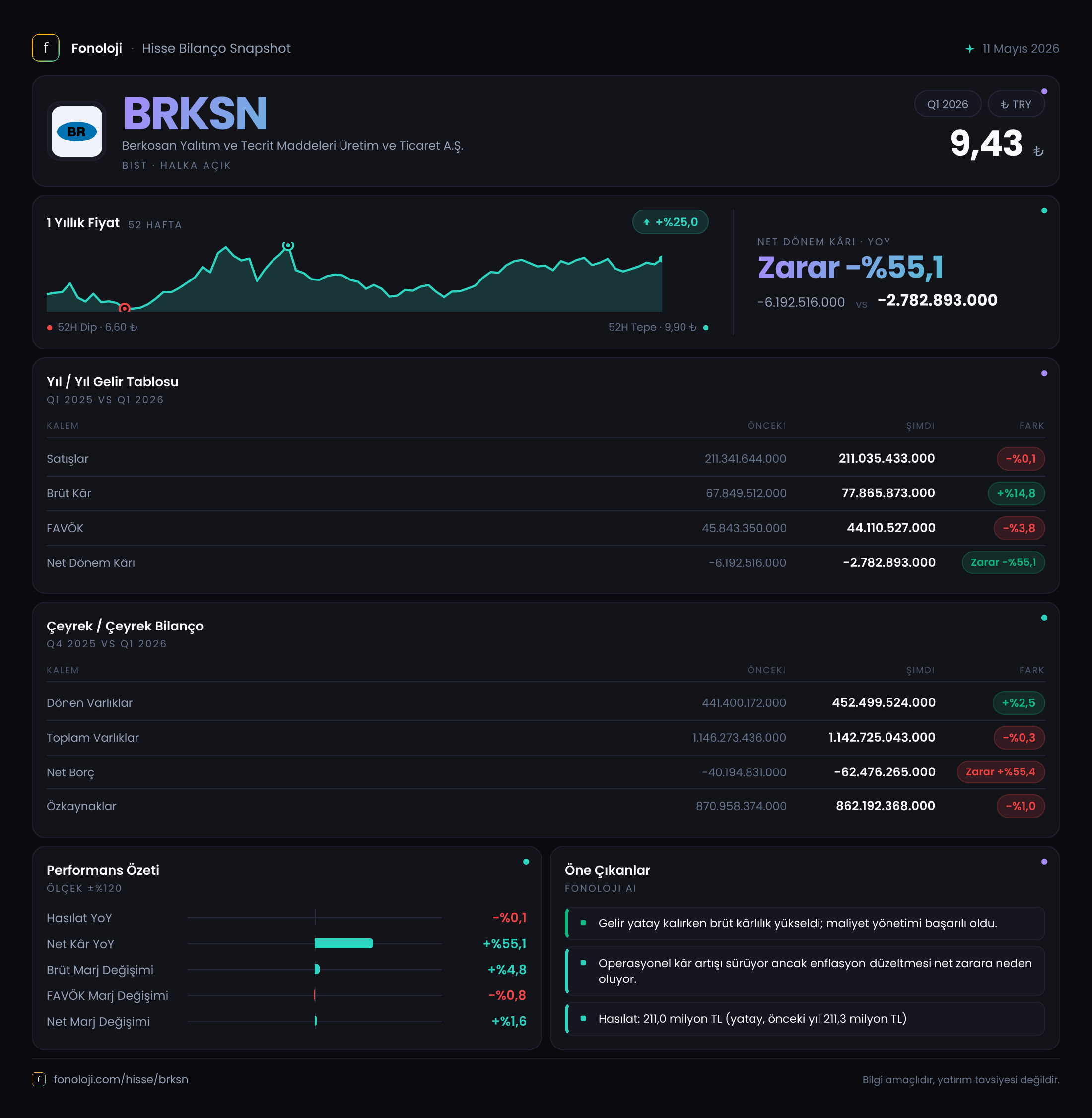

Berkosan, yalıtım ve tecrit malzemeleri üretiminde Türkiye’nin köklü oyuncularından. İnşaat, sanayi ve enerji sektörlerine hitap eden şirket, 2026’nın ilk dokuz ayında adeta bir denge oyununa imza atmış. Satış gelirleri geçen yılın aynı dönemiyle neredeyse aynı kalmış. Ama enflasyon muhasebesinin bilançoya etkisi, marjlarda ciddi bir iyileşme ve zararda belirgin bir azalma var. Altındaki hikâyeyi okumak için tek başına satış rakamına bakmak yetmez; kârlılık, borçluluk ve parasal pozisyon kalemlerini birlikte değerlendirmek gerekiyor. Bu çeyrek, Berkosan’ın enflasyonla boğuşurken operasyonel olarak yol almaya çalıştığı bir dönemi işaret ediyor.

Satış Hikayesi

Toplam satışlar 211 milyar TL seviyesinde gerçekleşmiş; geçen yılın aynı dönemine göre değişim yok denecek kadar az (% -0,1). Türkiye’de yıllık enflasyonun %30’ların üzerinde olduğu bir ortamda, nominal satışların yerinde sayması aslında reel olarak ciddi bir daralma anlamına geliyor. Bu, Berkosan’ın fiyatlama gücünü tam olarak kullanamadığına veya talep tarafında bir yavaşlama olduğuna işaret ediyor. Çeyreklik trende baktığımızda da geçen yılın aynı çeyreğinde satışlar aynı seviyedeymiş (211,3 milyar TL). Yani ne büyüme ne de belirgin bir daralma var; hacim açısından durağan bir dönem. Enflasyon düzeltmesi sonrası bu rakamlar, şirketin satış birim fiyatlarını enflasyon kadar artıramadığını düşündürüyor.

Kârlılık

Brüt kâr ise 77,9 milyar TL ile geçen yıla göre %14,8 artmış. Brüt kâr marjı %36,9’dan %32,1’e gerilemiş gibi görünse de aslında brüt kâr miktarındaki artış, maliyetlerin satışlardan daha yavaş arttığını gösteriyor. Ham madde fiyatlarındaki göreli istikrar veya stok yönetimindeki başarı burada devreye girmiş olabilir. FAVÖK ise 44,1 milyar TL ile geçen yılın %3,8 altında kalmış. Bu, FAVÖK marjının %21,7’den %20,9’a düştüğü anlamına geliyor. Operasyonel kârlılıkta hafif bir sıkışma var; bunun nedeni artan genel yönetim giderleri veya satış giderleri olabilir. Net dönem zararı ise -2,8 milyar TL ile geçen yılki -6,2 milyar TL’ye göre %55,1 azalmış. Zarardaki bu iyileşme, brüt kâr artışının FAVÖK düşüşünden daha ağır basması ve finansal giderlerin kontrol altına alınmasıyla açıklanabilir. Yine de şirket hâlâ zararda; bu da enflasyon muhasebesi düzeltmelerinin net kâr üzerinde yarattığı baskıyı gösteriyor.

Bilanço Sağlığı

Berkosan’ın toplam varlıkları 1,14 trilyon TL ile önceki döneme göre hemen hemen aynı kalmış. Dönen varlıklar %2,5 artarken duran varlıklar %2,1 azalmış; bu da likidite tarafında küçük bir iyileşme demek. En dikkat çekici kalem ise net borç: -62,5 milyar TL yani şirket net nakit pozisyonunda. Geçen yıl sonunda net borç -40,2 milyar TL idi; bu da net nakitte %55,4’lük bir artış anlamına geliyor. Özkaynaklar ise 862,2 milyar TL ile %1 oranında hafif azalmış. Net borç/FAVÖK rasyosu negatif olduğu için (net nakit var) borçluluk açısından endişe yok. Ancak özkaynaklardaki bu küçük düşüş, zararın özkaynakları erozyona uğrattığını gösteriyor. Yine de şirketin finansal yapısı oldukça sağlam; bilanço gücü yüksek.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon zararı -17,9 milyar TL ile geçen yıla göre %11,2 artmış. Bu, Berkosan’ın parasal varlıklarının (nakit, alacaklar vb.) enflasyon karşısında değer kaybettiği anlamına geliyor. Şirketin net nakit pozisyonu güçlü olsa da, elindeki nakdin satın alma gücü kaybı bu zararı büyütüyor. Parasal pozisyon zararının artması, enflasyonun hâlâ yüksek olduğunu ve şirketin bu kaybı telafi edecek fiyatlama mekanizmasını tam kuramadığını gösteriyor. Ama unutulmamalı ki bu zarar, TAS 29 gereği muhasebe kaydı; nakit akışını doğrudan etkilemiyor. Operasyonel performans değerlendirmesinde bu kalemi ayrıştırmak gerekiyor.

Yatırımcı için Ne Anlama Geliyor?

Berkosan, bu çeyrekte satış hacmini koruyamasa da brüt kârlılığını artırmış ve zararını daraltmış. Bilançosu güçlü, net nakit pozisyonu fazlasıyla yeterli. Enflasyon muhasebesinin yarattığı parasal kayıp ise bir uyarı işareti: Şirket, fiyatlama gücünü artırmazsa veya enflasyon yavaşlamazsa bu kayıp büyümeye devam edebilir. Öte yandan, inşaat ve sanayi sektörlerindeki toparlanma sinyalleri ve düşük faiz ortamı Berkosan’ın satışlarını canlandırabilir. Mevcut değerleme açısından bakıldığında, özkaynak kârlılığı düşük olsa da, bilanço gücü ve düşük borçluluk şirketi bir “bekleme pozisyonu”na yerleştiriyor. Yatırımcı, operasyonel marjlardaki iyileşmenin sürüp sürmediğini ve net satışların enflasyonun üzerine çıkıp çıkmadığını önümüzdeki çeyreklerde izlemeli.

Yatırım tavsiyesi değildir.