Açılış

Birko, Türk tekstil sektörünün köklü oyuncularından biri olarak yünlü kumaş üretimi ve ticareti alanında faaliyet gösteriyor. 2026'nın ilk çeyrek verileri, ilk bakışta şirketin "garip" bir dönem geçirdiğini gösteriyor: satışlar düşerken kârlılık patlıyor. Ancak burada sihirli değnek değil, enflasyon muhasebesi (TAS 29) devrede. Bu verileri doğru okumak, yüksek enflasyon ortamında bilançoları anlamayı gerektiriyor.

Satış Hikayesi

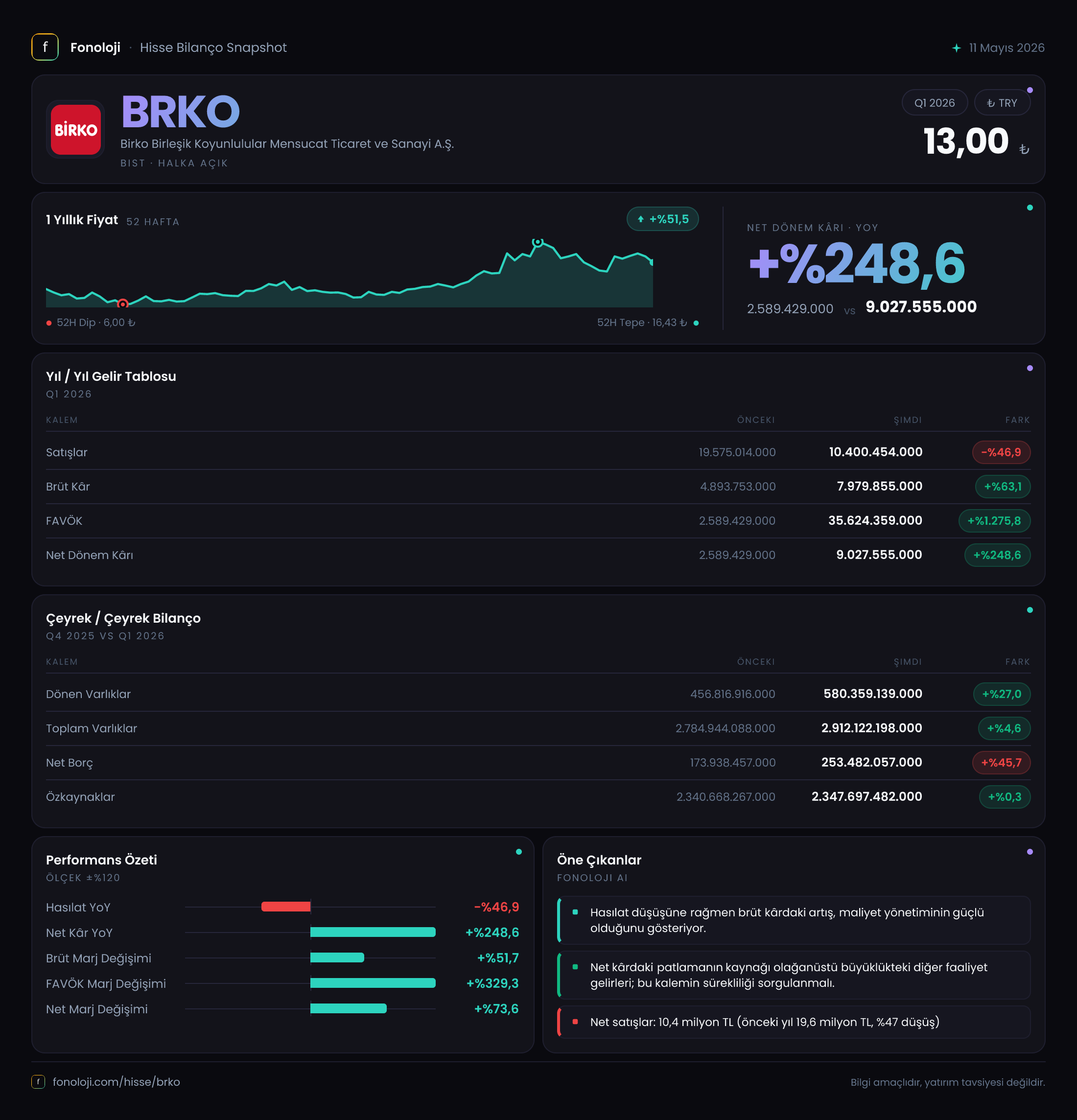

Satış gelirleri 10.400,5 milyar TL olarak gerçekleşmiş. Geçen yılın aynı çeyreğinde 19.575 milyar TL olan satışlar, nominal olarak %46,9 gerilemiş. Ancak burada dikkatli olmak lazım: 2025 başında enflasyon hâlâ %30'ların üzerindeydi. Şirketin satışları reel olarak ciddi bir daralma yaşamış olabilir, çünkü aradaki enflasyon farkı düşüşü daha da derinleştiriyor. Çeyreklik trende bakınca da durum net: 2025/3 döneminde 19,6 milyar TL olan satışlar, 2026/3'te yarıya inmiş. Bu, talep kaybı mı yoksa fiyat düzeltmesi mi sorusunu akla getiriyor. Tekstil sektöründe iç talebin zayıfladığı bir dönemde olduğumuzu hatırlatalım.

Kârlılık

Brüt kâr 7.979,9 milyar TL olmuş ve geçen yılın 4.893,8 milyar TL'sine göre %63,1 artmış. Burada hemen bir çelişki görülüyor: satışlar düşerken brüt kâr nasıl artar? Cevap, maliyetlerin enflasyon düzeltmesiyle daha hızlı düşmesi veya stoklardaki değerlemelerde olabilir. Asıl çarpıcı olan FAVÖK: 35.624,4 milyar TL ve geçen yılın 2.589,4 milyar TL'sine göre %1.275,8 artış. Bu astronomik artışın arkasında büyük olasılıkla net parasal pozisyon kazancı var. FAVÖK'ün bu kadar yüksek çıkması, şirketin operasyonel olarak değil, muhasebesel etkilerle kâr ürettiğini gösteriyor.

Net dönem kârı 9.027,6 milyar TL olup geçen yılın 2.589,4 milyar TL'sine göre %248,6 artmış. Net kârın FAVÖK'ün çok altında kalması, yüksek finansman giderlerine işaret ediyor. Şirketin net borcu arttığı için (bilanço kısmında göreceğiz) faiz yükü de büyümüş olabilir.

Brüt marj geçen yıl %25 iken bu çeyrekte %76,7'ye fırlamış. Bu tipik bir enflasyon muhasebesi etkisidir: satılan malın maliyeti daha eski stok maliyetleriyle düşük kalırken satışlar güncel fiyatlarla yapılır. Marjın sürdürülebilirliği sorgulanmalıdır.

Bilanço Sağlığı

Toplam varlıklar 2.912.122,2 milyar TL, önceki döneme göre %4,6 artmış. Dönen varlıklar %27 büyürken duran varlıklar %0,2 sabit kalmış. Bu, şirketin nakit veya stok gibi kısa vadeli kalemlerde artış yaşadığını gösteriyor.

Özkaynaklar 2.347.697,5 milyar TL ile önceki döneme göre sadece %0,3 artmış. Buna karşılık net borç 253.482,1 milyar TL olmuş ve %45,7 gibi ciddi bir artış göstermiş. Bu, şirketin borçluluğunun hızla arttığına işaret ediyor. Net borç/FAVÖK oranına baktığımızda: 253,5 / 35,6 = yaklaşık 7,1x. FAVÖK'ün büyük kısmı parasal kazançtan oluştuğu için bu oran gerçek borç yükünü yansıtmıyor. Operasyonel FAVÖK daha düşükse, oran çok daha yüksek çıkar — dikkatli olunmalı.

Özkaynak oranı %80,6 ile yüksek görünse de, varlıkların büyük kısmı duran (arsa, bina) ve enflasyon düzeltmesiyle şişmiş olabilir.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon kazancı 20.964,6 milyar TL olarak kaydedilmiş. Bu, şirketin parasal varlıkları (nakit, alacak) ile parasal yükümlülükleri (borç) arasındaki farkın enflasyon karşısında değerlenmesinden doğan bir kazanç. Birko'nun net parasal pozisyondan kazançlı çıkması, yüksek enflasyon ortamında borçlu olmaktan avantaj sağladığını gösteriyor. Ancak bu gerçek bir nakit akışı değil, muhasebe kaydıdır. FAVÖK'ün 35,6 milyar TL'sinin 21 milyarı bu kalemden geliyor, yani operasyonel kârlılık aslında çok daha mütevazı. Bu tür kazançlar, enflasyon düştüğünde tersine dönebilir.

Yatırımcı için Ne Anlama Geliyor?

Birko'nun 2026 ilk çeyrek verileri, enflasyon muhasebesinin etkilerini net biçimde gösteriyor. Satışlardaki reel düşüş ve artan borçluluk endişe verici. Öte yandan güçlü özkaynak yapısı ve duran varlık tabanı şirkete bir dayanıklılık sağlıyor.

Fırsatlar:

- Yüksek özkaynak oranı ve net parasal pozisyondan kazanç, enflasyon ortamında şirketin erimediğini gösteriyor.

- Brüt marjdaki sıçrama, stok ve varlık değerlemelerinin avantajını yansıtıyor.

Riskler:

- Satışlardaki reel daralma devam edebilir; iç talep zayıflığı sektörü zorluyor.

- Net borç hızla artıyor; faiz oranları düşmezse finansman giderleri kârı baskılamaya devam eder.

- FAVÖK'ün büyümesinin kaynağı operasyonel değil, muhasebesel. Enflasyonun yavaşlaması veya düşmesi, bu kazançları tersine çevirebilir.

Yatırımcı için bu çeyrek verileri, şirketin "bu kadar iyi" olmadığını ama "çok da kötü" olmadığını söylüyor. Operasyonel kârlılığı anlamak için enflasyon düzeltmesi ayrıştırılmış verilere ihtiyaç var. Bir sonraki çeyrekte satış trendi ve net borç gelişimi yakından izlenmeli.

Yatırım tavsiyesi değildir.