Açılış

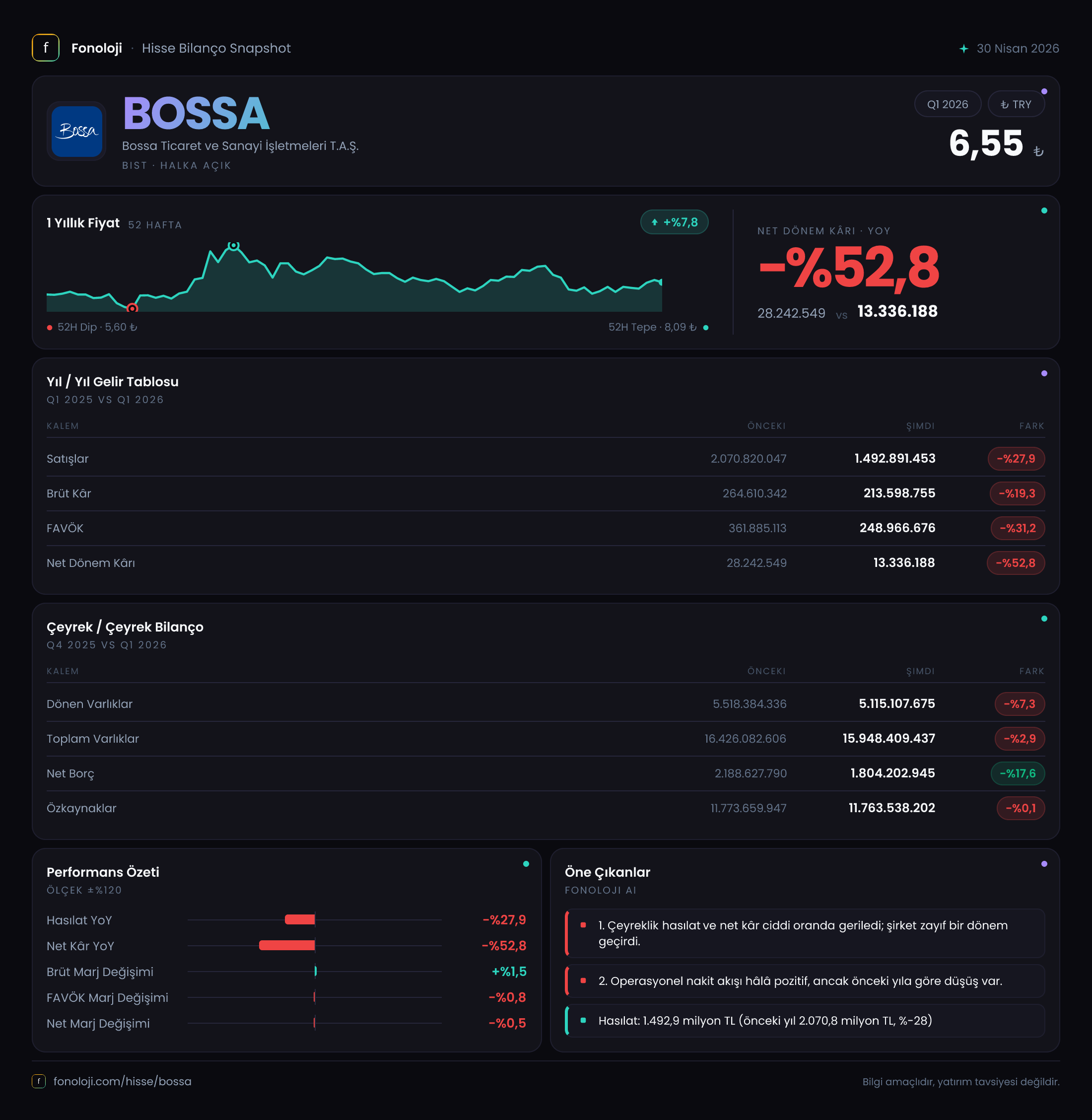

Bossa, köklü bir tekstil ve hazır giyim üreticisi olarak 2026’nın ilk çeyreğini geride bıraktı. Bu dönem, şirketin hem satış hacminde hem de kârlılığında ciddi bir daralmaya işaret ediyor. Geçen yılın aynı çeyreğine göre satışlar %27,9 gerilerken, net kâr neredeyse yarıya düşmüş durumda. Enflasyon baskısı altında Türkiye’de birçok şirket benzer sıkıntılar yaşasa da Bossa’daki bu düşüşün derinliği, şirketin talep tarafında yapısal bir yavaşlama ile karşı karşıya olabileceğini düşündürüyor. Bilanço tarafında ise borçluluk oranlarının azalması pozitif bir sinyal olsa da bunun büyüme pahasına mı gerçekleştiği sorgulanmalı.

Satış Hikayesi

Bossa’nın satış gelirleri, 2026/3AB döneminde 1.492,9 milyar TL olarak gerçekleşti. Geçen yılın aynı dönemindeki 2.070,8 milyar TL’ye kıyasla bu, nominal olarak %27,9’luk bir düşüş anlamına geliyor. Türkiye’de aynı dönemde enflasyonun %30’un üzerinde olduğu düşünülürse, reel olarak satışlardaki erime çok daha sert. Bu düşüşün arkasında hem iç talepteki zayıflama hem de ihracat pazarlarındaki durgunluk olabilir. Şirketin çeyreklik bazda başka bir kıyaslama verisi sunulmadığı için, trendin ne kadar süreceğini kestirmek zor; ancak bu çeyrekteki kayıp, satış hacminin enflasyona ayak uyduramadığını net şekilde gösteriyor.

Kârlılık

Brüt kâr 213,6 milyar TL ile geçen yılın 264,6 milyar TL’sine göre %19,3 azalmış. Brüt marj ise geçen yıl %12,8 iken bu çeyrekte %14,3’e yükselmiş görünüyor. Bu artış, satışlardaki düşüşe rağmen maliyetlerin daha yavaş arttığına işaret ediyor; olasılıkla hammadde fiyatlarındaki göreli yumuşama veya stok yönetimindeki iyileşmeler marjı desteklemiş olabilir. Ne var ki FAVÖK tarafında durum farklı: FAVÖK %31,2 azalarak 249,0 milyar TL’ye gerilemiş. FAVÖK marjı geçen yıl %17,5 iken bu çeyrekte %16,7’ye düşmüş. Operasyonel verimlilikteki bu bozulma, sabit giderlerin satış düşüşüne oransal olarak daha yavaş uyum sağlamasından kaynaklanıyor olabilir. Net dönem kârı ise 13,3 milyar TL ile geçen yılın 28,2 milyar TL’sinin yarısından az. Net kâr marjı %1,9’dan %0,9’a gerilemiş; bu, şirketin mevcut koşullarda neredeyse başabaş noktasında olduğunu gösteriyor.

Bilanço Sağlığı

Bossa’nın toplam varlıkları bir önceki döneme (2025 yıl sonu) göre %2,9 azalarak 15.948,4 milyar TL olmuş. Dönen varlıklardaki %7,3’lük düşüş, likidite yönetiminde sıkışıklığa işaret edebilir. Buna karşılık net borç %17,6 azalarak 1.804,2 milyar TL’ye inmiş; borç azaltma yönünde bir irade söz konusu. Ancak net borç/FAVÖK rasyosu bu çeyrekteki FAVÖK üzerinden hesaplanırsa 7,2x gibi yüksek bir seviyede. Yıllıklandırılmış FAVÖK’ün daha yüksek olduğu varsayılsa bile şirketin borç yükü hala dikkatle izlenmeli. Özkaynaklar 11.763,5 milyar TL ile neredeyse değişmemiş; bu da kârlılıktaki düşüşün özkaynağa henüz yansımadığını, ancak süreklilik halinde sermaye yapısını aşındırabileceğini gösteriyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi kapsamında şirketin net parasal pozisyon kazancı %55,3 azalarak 56,2 milyar TL’ye gerilemiş. Bu kazanç, enflasyon düzeltmesi sonucu oluşan bir kalem; şirketin parasal varlıkları parasal yükümlülüklerinden büyük olduğunda ortaya çıkar. Düşüşün anlamı, enflasyon hızının bir önceki yıla göre yavaşlamış olması veya şirketin parasal pozisyonunun küçülmesi olabilir. Net parasal pozisyon kazancı bu çeyrekte net kârın 4,2 katına denk geliyor; yani şirket operasyonel olarak zarar etmeseydi bile enflasyon düzeltmesi sayesinde kâr hanesini pozitifte tutuyor. Bu durum, Bossa’nın gerçek operasyonel performansının görünenden daha zayıf olduğunu ortaya koyuyor.

Yatırımcı için Ne Anlama Geliyor?

Bossa’nın bu çeyrek tablosu, “küçülen ekonomi” ile enflasyon muhasebesinin yarattığı yanıltıcı kâr arasında sıkışmış bir şirket resmi çiziyor. Satışlardaki reel erime ve azalan kârlılık, şirketin organik büyüme sorunu yaşadığını gösteriyor. Brüt marjdaki iyileşme olumlu olsa da, FAVÖK marjındaki gerileme ve net kârın neredeyse sıfıra yaklaşması dikkat çekici. Borç azaltma çabaları olumlu ancak net borç/FAVÖK oranının yüksek kalması risk iştahını sınırlıyor.

- Fırsatlar: Enflasyon muhasebesi sayesinde net parasal pozisyon geliri hâlâ kârlılığa destek sağlıyor. Borçlardaki azalma, şirketin finansal esnekliğini artırabilir. Brüt marjlardaki iyileşme eğer kalıcıysa, talep toparlanmasıyla kârlılık hızlıca yükselebilir.

- Riskler: Satış hacminin düşüş trendi sürerse, FAVÖK daha da baskılanabilir ve özkaynaklar erimeye başlayabilir. Net kârın enflasyon düzeltmesine bağımlı olması, enflasyonun düşmesi durumunda kârlılıkta ani bir kırılmaya yol açabilir.

- Dikkat noktaları: Şirketin çeyreklik satış ve FAVÖK trendi için bir önceki çeyrek verisi olmadığından, mevsimsellikten arındırılmış bir değerlendirme yapılamıyor. Önümüzdeki iki çeyrek, satışların dip yapıp yapmadığını anlamak için kritik olacak.

Yatırım tavsiyesi değildir.