Açılış

Bor Şeker, Türkiye'nin en büyük şeker üreticilerinden biri olarak pancar şekeri ve yan ürünleri (küspe, melas) ile faaliyet gösteriyor. 2025'in üçüncü ara döneminde şirket, satışlardaki hafif gerilemeye rağmen operasyonel kârlılığını artırmayı başarmış görünüyor. Ancak enflasyon muhasebesinin bilanço üzerindeki baskısı ve net parasal pozisyon kaynaklı yüksek zarar, alt satırda ciddi bir erimeye yol açmış. Bu çeyrek, şirketin aslında işini iyi yönettiğini ama finansal raporlama kaynaklı dalgalanmaların yatırımcı için kafa karıştırıcı olabileceğini gösteriyor.

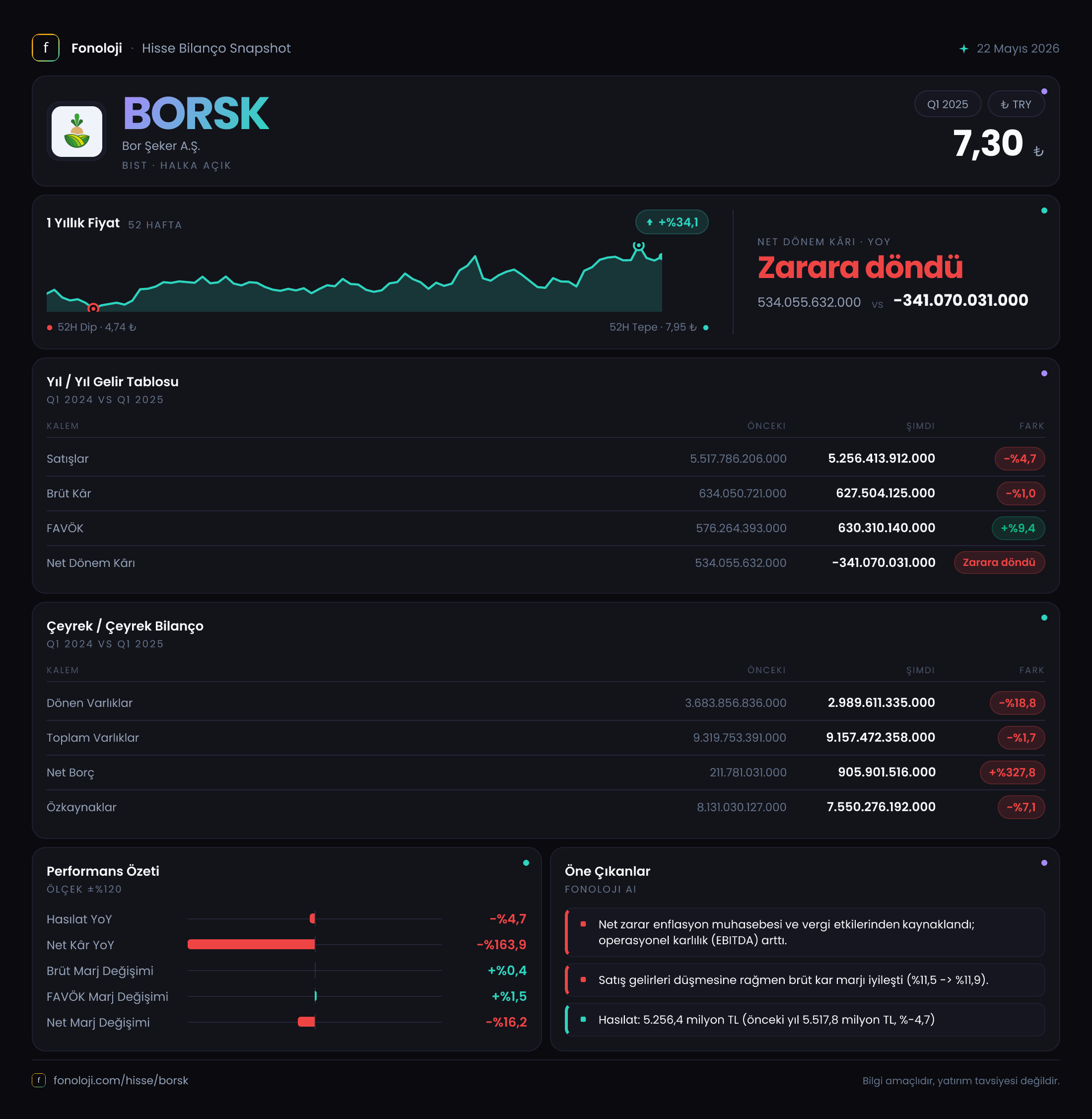

Satış Hikayesi

Bor Şeker'in satış gelirleri bu dönemde 5.256,4 milyar TL olarak gerçekleşmiş. Geçen yılın aynı döneminde 5.517,8 milyar TL olan satışlara göre %4,7'lik bir nominal düşüş var. Yüzde 30'ları aşan yıllık enflasyon ortamında nominal satışlarda düşüş yaşanması, reel olarak ciddi bir hacim kaybına işaret ediyor. Yani şirket, geçen yılın aynı dönemine göre daha az ürün satmış veya satış fiyatlarını enflasyonun altında tutmuş olabilir. Ancak bu çeyrekte şeker fiyatlarında yaşanan regülasyon baskısı ve talep yavaşlaması etkili olmuş olabilir. Çeyreklik trend için elimizde veri olmadığından, düşüşün hızlanıp yavaşladığını söylemek için bir önceki çeyrekle karşılaştırma yapamıyoruz. Yine de şirketin sektördeki konumu göz önüne alındığında, bu düşüşü yakından takip etmekte fayda var.

Kârlılık

Satışlardaki düşüşe rağmen brüt kâr sadece %1 azalarak 627,5 milyar TL'ye gerilemiş. Brüt kâr marjı geçen yıl %11,5 iken bu yıl %11,9'a hafif yükselmiş. Bu, şirketin maliyet kontrolünde başarılı olduğunu veya hammadde fiyatlarındaki artışı kısmen yansıtabildiğini gösteriyor.

FAVÖK ise satışlardaki düşüşe rağmen %9,4 artarak 630,3 milyar TL'ye ulaşmış. FAVÖK marjı geçen yıl %10,4 iken bu yıl %12,0'ye çıkmış. Operasyonel verimlilikte belirgin bir iyileşme var. Faaliyet giderlerinin oransal olarak düşük kalması veya diğer faaliyet gelirlerinin katkısı bu artışı açıklayabilir.

Ancak net dönem kârı cephesinde işler değişiyor. Geçen yıl 534,1 milyar TL net kâr varken bu yıl -341,1 milyar TL zarar yazılmış. Bunun en büyük nedeni net parasal pozisyon kaybının -334,6 milyar TL olarak gerçekleşmesi. Yani şirket, operasyonel olarak kârlı olmasına rağmen enflasyon muhasebesi nedeniyle parasal varlıklarının erimesinden kaynaklı büyük bir zarar yazmış durumda.

Bilanço Sağlığı

Bilanço tarafında toplam varlıklar bir önceki döneme göre %1,7 azalarak 9.157,5 milyar TL olmuş. Dönen varlıklardaki %18,8'lik düşüş dikkat çekici. Nakit, ticari alacaklar veya stoklarda erime olmuş olabilir. Duran varlıklar ise %9,4 artmış; muhtemelen yatırım harcamaları devam ediyor.

Özkaynaklar 7.550,3 milyar TL'ye gerileyerek %7,1 azalmış. Bunun temel sebebi net dönem zararı. Buna karşılık net borç, 211,8 milyar TL'den 905,9 milyar TL'ye %327,8 gibi çarpıcı bir artış göstermiş. Şirketin borçluluğu belirgin şekilde yükselmiş. Net borç/FAVÖK oranı (905,9 / 630,3 ) yaklaşık 1,44 seviyesinde. Bu henüz kritik bir seviye değil (sektör ortalamaları 2-3 arasıdır), ancak kısa sürede bu kadar hızlı yükselmesi dikkatle izlenmeli. Eğer bu eğilim devam ederse özkaynak yapısı zayıflayabilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi kalemi bu çeyreğin en belirleyici unsuru. Net parasal pozisyon kaybı -334,6 milyar TL olarak gerçekleşmiş. Geçen yıl aynı dönemde -478,3 milyar TL idi; yani kayıp %30 azalmış olsa da halen oldukça yüksek. Bu, şirketin parasal varlıklarının (nakit, ticari alacak, borç gibi) yüksek enflasyon ortamında reel değer kaybettiğini gösteriyor.

Bor Şeker'in elinde büyük miktarda nakit ve kısa vadeli ticari alacak bulunuyor olabilir. Bu varlıklar enflasyon karşısında erirken, borç tarafında aynı oranda enflasyon kazancı yaratılmamış. Yani şirket net parasal pozisyon açısından "açık" vermiş durumda. Bu, enflasyonun yüksek seyrettiği bir dönemde bilanço yönetimi açısından dikkat edilmesi gereken bir nokta.

Yatırımcı için Ne Anlama Geliyor?

Bor Şeker, bu çeyrekte operasyonel olarak verimliliğini artırmış ve güçlü bir FAVÖK performansı sergilemiş görünüyor. Brüt kârlılık da yerinde. Ancak enflasyon muhasebesinin yarattığı büyük parasal kayıp, şirketin net kârını silip zarara çevirmiş durumda. Bilançoda net borcun hızla yükselmesi ve özkaynakların azalması, orta vadede finansman riskini artırabilecek gelişmeler.

Fırsatlar: Operasyonel marjlardaki iyileşme sürdürülebilirse, enflasyonun kontrol altına alınmasıyla gelecek dönemlerde net kârda toparlanma yaşanabilir. Şirket, sektöründe güçlü bir oyuncu ve yatırımlarına devam ediyor.

Riskler: Enflasyon muhasebesi etkisi bilanço üzerinde baskı yaratmaya devam ederken, artan net borç finansal esnekliği sınırlayabilir. Satışlardaki reel düşüş talep tarafında bir yavaşlamaya işaret ediyor olabilir.

Dikkat noktası: Bu dönem, çeyreklik karşılaştırma yapamadığımız için eğilimi tam göremiyoruz. Ancak net parasal pozisyon kaybının yüksekliği ve net borç artışı, özellikle yılın geri kalan çeyreklerinde göz ardı edilmemesi gereken sinyaller. Yatırımcı için anahtar, enflasyonun seyri ve şirketin nakit akışı yönetimi olacak.

Yatırım tavsiyesi değildir.