Açılış

Borlease Otomotiv, adından da anlaşılacağı gibi otomotiv sektörüne finansal kiralama ve faktoring hizmeti sunan bir şirket. 2026 ilk çeyrek bilançosu, enflasyon muhasebesinin (TAS 29) bir şirketin kârını nasıl kökten değiştirebileceğinin en çarpıcı örneklerinden birini sunuyor. Operasyonel tarafta satışlar ve kârlılık ciddi şekilde gerilerken, net parasal pozisyon kazancı sayesinde net dönem kârı negatiften pozitife dönmüş durumda. Ancak bilanço tarafında negatif özkaynak yapısı, şirketin finansal sağlığıyla ilgili en büyük soru işareti olarak duruyor.

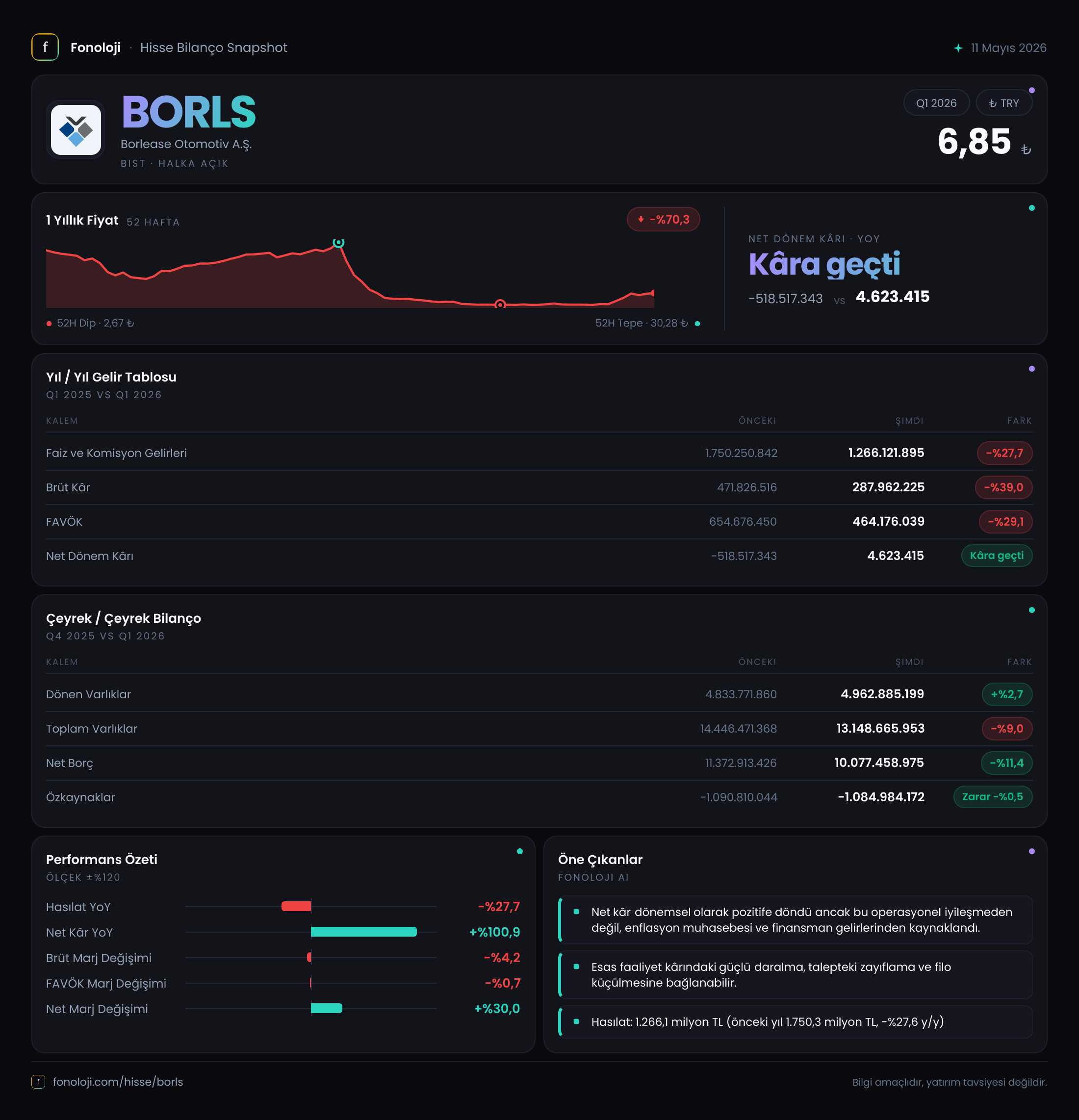

Satış Hikayesi

Şirketin satış gelirleri, geçen yılın aynı çeyreğine göre %27,7 oranında azalarak 1.266,1 milyar TL'ye gerilemiş. Bu düşüş, Türkiye'deki yüksek enflasyon ortamında nominal olarak bile küçülme anlamına geliyor; reel olarak ise çok daha vahim bir tablo var. Yılın aynı döneminde enflasyonun %30'lar seviyesinde olduğunu düşünürsek, şirketin satış hacminde ciddi bir erime yaşandığı açık. Otomotiv sektöründeki talep daralması, yüksek faiz ortamı ve kredi koşullarının sıkılaşması bu düşüşün temel nedenleri arasında sayılabilir. Çeyreklik trend verisi de bu yavaşlamayı teyit ediyor: 2025/3 çeyreğinde 1.750,3 milyar TL olan satışlar, bir yıl sonra aynı seviyeye ulaşamamış.

Kârlılık

Brüt kâr, satışlardaki düşüşten daha hızlı erimiş: %39 azalarak 288 milyar TL'ye inmiş. Bu, brüt kâr marjının da baskı altında olduğunu gösteriyor. Geçen yıl %27 olan brüt marj, bu çeyrekte yaklaşık %22,7'ye gerilemiş. FAVÖK ise %29,1 düşüşle 464,2 milyar TL olmuş. FAVÖK marjı %36,7 seviyesinde; bu oran brüt marjın üzerinde, yani şirket faaliyet giderlerini düşük tutmayı başarmış gibi görünüyor. Ancak asıl sihir, net parasal pozisyon kaleminde gizli. Geçen yıl -227,6 milyar TL olan net parasal pozisyon zararı, bu dönem +653 milyar TL kazanca dönmüş. Bu sayede net dönem kârı, geçen yılki -518,5 milyar TL'lik devasa zarardan +4,6 milyar TL'ye sıçramış. Bu, operasyonel toparlanmadan değil, tamamen enflasyon muhasebesinin yarattığı bir kâr. Yani şirket faaliyetleriyle para kazanmıyor; parasal varlıklarının enflasyon karşısında erimesinin durmasıyla kâr yazıyor.

Bilanço Sağlığı

Bilanço tarafında en dikkat çekici veri, özkaynaklar. -1.085 milyar TL ile negatif özkaynak yapısı devam ediyor. Bu, şirketin tüm yükümlülüklerini yerine getirmesi durumunda bile borçlarını karşılayamayacağı anlamına geliyor. Teknik olarak iflas durumu söz konusu. Toplam varlıklar bir önceki döneme göre %9 azalarak 13.148,7 milyar TL'ye inmiş. Buna karşılık net borç da %11,4 azalmış ve 10.077,5 milyar TL olmuş. Net borç/FAVÖK rasyosu kabaca 21,7 kat seviyesinde; bu, sürdürülemez bir borç yüküne işaret ediyor. Dönen varlıklar 4.962,9 milyar TL ile duran varlıkların (8.185,8 milyar TL) oldukça altında kalmış. Likidite riski yüksek.

Net Parasal Pozisyon (TAS 29)

TAS 29 enflasyon muhasebesi, yüksek enflasyonlu ekonomilerde bilançoları düzeltmek için kullanılıyor. Borlease'de bu kalem, geçen yıl büyük bir zarar yazarken bu yıl büyük bir kazanca dönmüş. Bunun anlamı: Şirket, geçen yıl parasal varlıklarının enflasyon karşısında erimesi nedeniyle zarar yazarken, bu dönem parasal yükümlülüklerinin enflasyon karşısında avantaj sağlaması (borçlu olmanın enflasyon ortamında bir fırsata dönüşmesi) nedeniyle kazanç elde etmiş. Ancak bu, operasyonel bir başarı değil, tamamen muhasebesel bir etki. Yatırımcılar bu kalemi "gerçek kâr" olarak okumamalı. Şirketin faaliyet kârlılığına odaklanmak daha sağlıklı.

Yatırımcı için Ne Anlama Geliyor?

Borlease Otomotiv, operasyonel olarak daralan, brüt kârlılığı eriyen ve negatif özkaynak yapısıyla finansal olarak kırılgan bir tablo çiziyor. Net dönem kârı pozitif görünse de bu tamamen enflasyon muhasebesinin bir yan etkisi. Operasyonel kârlılık (FAVÖK) düşüyor, borç yükü devasa, özkaynaklar negatif.

Fırsatlar: Diğer taraftan, net parasal pozisyon kazancı enflasyonun düşüş trendine girdiği bir dönemde bir defalık avantaj sağlamış olabilir. Ayrıca şirketin varlık yapısı içinde otomotiv portföyünün bulunması, sektörde olası bir toparlanmada değer yaratma potansiyeli taşır.

Riskler: Negatif özkaynak, sermaye artırımı veya yeniden yapılandırma ihtiyacını beraberinde getiriyor. Yüksek net borç/FAVÖK rasyosu, faiz artışlarına karşı aşırı duyarlılık yaratıyor. Likidite riski belirgin. Ayrıca enflasyon muhasebesinin etkisi azaldığında (enflasyon düştükçe) net parasal pozisyon kazancı da daralabilir ve şirket yeniden zarar yazmaya başlayabilir.

Dikkat: Bu çeyreklik veriler, şirketin kendi tarihsel performansına göre en kötü dönemlerden biri olduğunu gösteriyor. Yatırımcıların bilanço yapısını ve operasyonel trendi yakından izlemesi gerekiyor. Herhangi bir yatırım kararı öncesinde şirketin sermaye artırım planları, yeniden yapılandırma adımları ve sektör dinamikleri mutlaka değerlendirilmeli.

Yatırım tavsiyesi değildir.