Veri seti: BNTAS, 2026/3AB dönem (üçüncü ara dönem yani 9 aylık? Veri "Bu Dönem" ve "Geçen Yıl Aynı" satırlar, gelir tablosu karşılaştırma. Ama başlık "Çeyreklik trend" denmiş. Aslında "2026/3AB" ifadesi: genellikle 3. çeyrek ara dönem (9 aylık) anlamına gelir, yani Ocak-Eylül 2026. Ancak yatırımcı analizi için bu dönemi 2025/3AB ile karşılaştırmalıyız. Verilen satırlar "Bu Dönem" = 2026/3AB, "Geçen Yıl Aynı" = 2025/3AB. Trend kısmında 2025/3 verisi var (o da çeyreklik olabilir). FAVÖK artışına dikkat.

Ayrıca bilanço karşılaştırması "önceki dönem" yazıyor, notta "önceki yıl sonu" denmiş. Veri "Önceki Dönem" muhtemelen 2025/12. Risk: net dönem karı düşüş var.

Analiz yazılacak. Uzunluk 700-1000 kelime. Yapı belli.

Öncelikle veriyi yorumlayalım.

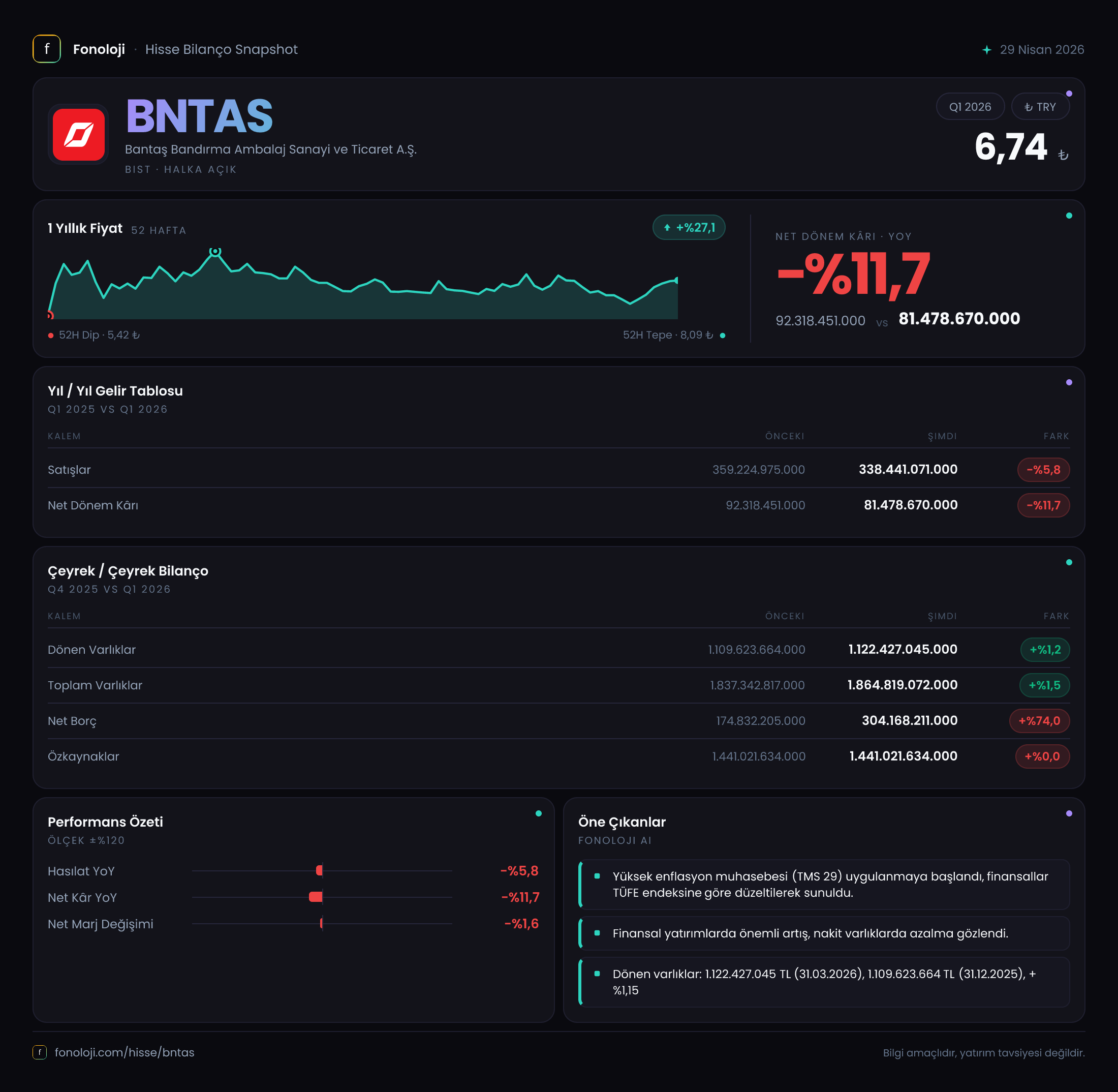

Satışlar: 338,441.1 milyar TL bir önceki yıl 359,225.0 -> %5.8 düşüş. Enflasyon ~%30+ ise reel olarak ciddi daralma.

Brüt kar: 57,451.0 vs 62,882.0 -> %8.6 düşüş. Brüt marj bu dönem %17.0 (57,451/338,441) önceki yıl %17.5 (62,882/359,225) hafif gerileme.

FAVÖK: 85,431.6 vs 81,083.4 -> %5.4 artış. FAVÖK marjı %25.2 vs önceki %22.6. Güzel artış.

Net parasal pozisyon: 1,129.2 milyar TL (pozitif) önceki yıl -1,905.3 (negatif). Burası büyük iyileşme, enflasyon muhasebesi etkisi.

Net dönem karı: 81,478.7 vs 92,318.5 -> %11.7 düşüş. Ama FAVÖK artarken net kar düşüyor, bu ilginç. Vergi veya faiz gideri olabilir? Net parasal pozisyon kazancı var, ama diğer giderler artmış olabilir. Net kar marjı %24.1 vs %25.7.

Bilanço: Toplam varlıklar 1,904,317.1 milyar TL artış yok. Dönen varlıklar +1.2%, duran -0.5%. Net borç negatif (-165,389) yani şirket nakitte pozisyonda. Geçen yıl sonunda -232,182 idi, yani net nakit azalmış %28.8 (mutlak değerde küçülme). Net borç/FAVÖK hesaplanabilir: Net borç/FAVÖK yıllık? 9 aylık FAVÖK 85.4 milyar, tam yıl tahmini 114 milyar civarı. Net borç -165 milyar, rasyo negatif. Çok güçlü.

Özkaynaklar 1,693,692.1 milyar TL, neredeyse sabit. Özkaynak/ varlık oranı ~%89 çok yüksek.

Çeyreklik trend verisi: 2025/3 (muhtemelen üçüncü çeyrek 2025) satış 359.2 milyar, FAVÖK 81.1, net kar 92.3. Şimdi 2026/3AB yani 9 aylık: satış 338.4 milyar, FAVÖK 85.4, net kar 81.5. 9 aylıkta satış düşük, FAVÖK yüksek. Bu ilginç.

Şirket ambalaj sektöründe. Enflasyon muhasebesi pozitif etki yapmış.

Yazıyı oluştur. Sıcak, akıcı. Uyarı: net kar düşüşüne rağmen FAVÖK artışı, bunun sebebi olarak faaliyet giderlerindeki azalma veya amortisman? Aslında veri yok, tahmin yapmamalı. Sadece veriye dayan.

Risk: satış düşüşü ama karlılık artışı, devam edebilir mi? Enflasyon muhasebesi pozitif etki sürdürülebilir mi?

Son paragrafta disclaimer.

Yapı:

Açılış

Bantaş, ambalaj sektöründe Bandırma merkezli. 2026 üçüncü çeyrek (9 ay) verilerinde satışlarda düşüş var. Enflasyon muhasebesi karlılığa destek olmuş. FAVÖK artışı umut verici. Ama net kardaki gerilemeye dikkat.

Satış Hikayesi

Satışlar 338.4 milyar TL, bir önceki yıl 359.2 milyar TL. %5.8 düşüş. Enflasyon %30+ düşünüldüğünde reel satışlarda ciddi daralma. Çeyreklik trende bakarsak 2025/3 çeyrek satışı 359.2 milyar iken 9 aylık toplam 338.4 milyar (6 aylık dönem dahil?), ama düzensiz. Aslında 9 aylık bir önceki yıl 9 aylık mı? Veri 3. ara dönem. Açık değil, ama mevcutla yetinelim. Reel olarak satışlarda kayıp var. Zorlu makro ortam.

Kârlılık

Brüt marj %17.0 (geçen yıl %17.5) hafif gerileme. FAVÖK 85.4 milyar TL artış gösterdi (%5.4). FAVÖK marjı %25.2 (geçen yıl %22.6). Bu önemli bir iyileşme: faaliyet giderleri yönetimi veya operasyonel verimlilik. Net dönem karı 81.5 milyar TL ama geçen yıl 92.3 milyar, %11.7 düşüş. FAVÖK artarken net karın düşmesi, artan finansman gideri veya vergi yüküne işaret edebilir.

Bilanço Sağlığı

Toplam varlıklar 1.904 trilyon TL, geçen yıl sonuna göre %0.5 artmış. Dönen varlıklar %1.2 artarken duran %0.5 azalmış. Özkaynaklar 1.694 trilyon, çok güçlü. Net borç -165.4 milyar TL (net nakit pozisyon); geçen yıl sonu -232.2 milyardı, net nakit azalmış. Hala oldukça likit. Net borç/FAVÖK negatif olduğu için şirket borçsuz.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon +1.13 milyar TL (önceki yıl -1.91 milyar TL). Enflasyon muhasebesinde pozitif etki, şirketin parasal varlıklarının satın alma gücü kaybından korunduğunu gösteriyor. Bu kazanç, net kara olumlu yansımış.

Yatırımcı için Ne Anlama Geliyor?

Bantaş, operasyonel anlamda FAVÖK artışıyla olumlu bir tablo çiziyor. Ancak satışlar reel olarak daralıyor. Net kârdaki düşüş ise artan giderlerden. Bilanço güçlü, nakit pozitif. Enflasyon muhasebesi dengeleyici. Fırsat: düşük borçluluk, faiz düşüşünde kazançlı çıkabilir. Risk: satış düşüşü devam ederse karlılık baskılanabilir. Özellikle ikinci yarı yılda talep toparlaması beklenebilir mi? Veri yok, ama takip edilmeli.

Yatırım tavsiyesi değildir.

Yazım hatalarına dikkat. Akıcı olacak.</thinking>

Açılış

Bantaş, Bandırma merkezli ambalaj üreticisi olarak biliniyor. Şirketin 2026 yılı üçüncü çeyrek ara dönem (9 aylık) finansalları, zorlu bir makro ortama rağmen operasyonel kârlılıkta iyileşme sinyali veriyor. Satışlardaki reel daralmaya karşın FAVÖK’ün artması dikkat çekici. Bilanço ise neredeyse borçsuz yapısını koruyor. Ancak net kârdaki gerileme, satış dışındaki kalemlerde bir baskı olduğunu gösteriyor.

Satış Hikayesi

Bu dönem satışlar 338,4 milyar TL seviyesinde gerçekleşmiş. Geçen yılın aynı döneminde bu rakam 359,2 milyar TL idi. Nominal olarak %5,8’lik bir düşüş var. Türkiye’de enflasyonun %30’ların üzerinde seyrettiğini hatırlayınca, reel olarak satış hacminde ciddi bir daralma olduğunu söyleyebiliriz. Çeyreklik trende baktığımızda 2025 üçüncü çeyrekte tek başına 359,2 milyar TL satış yapılmışken, 2026’nın 9 aylık toplamı bundan daha düşük. Bu, zayıf bir talep ortamına veya fiyatlama gücündeki kayba işaret ediyor olabilir. Ambalaj sektörünün hızlı tüketim ve sanayi üretimi ile bağını düşünürsek, ekonomideki yavaşlamanın satışlara doğrudan yansıdığını görmek mümkün.

Kârlılık

Brüt kâr 57,5 milyar TL ile geçen yılın 62,9 milyar TL’sinin %8,6 altında kalmış. Brüt marj %17,0’dan %17,5’e hafif gerilemiş; bu maliyet enflasyonunu fiyatlara tam yansıtamadıklarını düşündürebilir. Ancak asıl sürpriz FAVÖK’te: 85,4 milyar TL ile geçen yıla göre %5,4 artış göstermiş. FAVÖK marjı %25,2 seviyesine yükselmiş (geçen yıl %22,6). Operasyonel giderlerde disiplin sağlandığı anlaşılıyor. Faaliyet kârlılığındaki bu iyileşme, satış düşüşüne rağmen yönetim başarısı olarak yorumlanabilir.

Net kâr ise farklı bir hikaye anlatıyor. 81,5 milyar TL ile geçen yılın 92,3 milyar TL’sine göre %11,7 düşüş var. FAVÖK artarken net kârın düşmesi, artan finansman giderleri veya yüksek vergi yükü ile açıklanabilir. Net kâr marjı %24,1’e gerilemiş. Burada faaliyet dışı giderlerin kârlılığı baskıladığını görüyoruz.

Bilanço Sağlığı

Bilanço oldukça güçlü duruyor. Toplam varlıklar 1,90 trilyon TL, önceki yıl sonuna göre sadece %0,5 artmış. Dönen varlıklar %1,2 artarken duran varlıklar %0,5 azalmış; yatırım hızında yavaşlama olabilir. Özkaynaklar 1,69 trilyon TL ile varlıkların %89’unu oluşturuyor; bu, şirketin kendini finanse etme gücünün yüksek olduğunu gösteriyor.

Net borç ise -165,4 milyar TL; yani şirket net nakit pozisyonunda. Geçen yıl sonunda net nakit -232,2 milyar TL iken bu dönemde nakit miktarı azalmış. Yine de borçluluk rasyosu (net borç/FAVÖK) negatif olduğu için finansal risk yok denecek kadar az. Bu yapı, faizlerin düştüğü bir ortamda şirkete operasyonel esneklik sağlıyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin etkisi bu dönem pozitif: 1,13 milyar TL net parasal pozisyon kazancı oluşmuş (geçen yıl -1,91 milyar TL zarar vardı). Bu, şirketin parasal varlıklarının enflasyon karşısında değer kaybetmediği, hatta küçük bir kazanç sağladığı anlamına geliyor. Özellikle borçlu olmaması ve nakit ağırlıklı bilanço yapısı sayesinde bu çeyrekte enflasyon muhasebesinden olumlu etkilenmiş. Ancak bu kazancın sürdürülebilirliği, enflasyon trendine bağlı.

Yatırımcı için Ne Anlama Geliyor?

Bantaş, operasyonel verimlilik anlamında iyi bir çeyrek geçirmiş. Satışlardaki reel daralmaya rağmen FAVÖK marjlarını artırmak, maliyet kontrolünde başarılı olduklarını gösteriyor. Bilanço gücü ve net nakit pozisyonu, şirketi faiz şoklarına karşı koruyor. Ancak net kârdaki düşüş ve satış hacimlerindeki zayıflama, büyüme hikayesinin şu an için yavaşladığına işaret ediyor. Enflasyon muhasebesinin pozitif etkisi geçici olabilir; asıl kaldıraç operasyonel kârlılık olacaktır.

Önümüzdeki dönemde talep koşullarının nasıl şekilleneceği kritik. Ekonomide bir toparlanma olursa satışlar yeniden ivme kazanabilir. Faizlerin düşüş eğiliminde olduğu bir ortamda nakit zengini şirketler avantajlı hale gelebilir. Risk ise satış düşüşünün derinleşmesi durumunda marjların da baskılanabileceği. Şirketin net kâr kalitesini anlamak için faaliyet dışı giderlerin detayını takip etmek gerek.

Yatırım tavsiyesi değildir.