Açılış

1000 Yatırımlar Holding, BIST’te işlem gören bir holding şirketi. 2026 yılının ilk çeyreğinde operasyonel olarak hiç satış geliri elde etmemiş olması, şirketin bu dönemde faaliyetlerinin durduğunu veya henüz beklenen gelir akışını yaratamadığını gösteriyor. Çeyreğin ana mesajı: Şirket operasyonel olarak zarar yazmaya devam ediyor ancak enflasyon muhasebesinin yarattığı net parasal pozisyon kazancı, bilanço üzerinde bir miktar dengeleyici etki sağlıyor. Net dönem zararı ise geçen yılın aynı çeyreğindeki yüksek kâra kıyasla sert bir düşüşe işaret ediyor — burada geçen yılki kârın büyük ölçüde enflasyon muhasebesi kaynaklı olabileceğini unutmamak gerek.

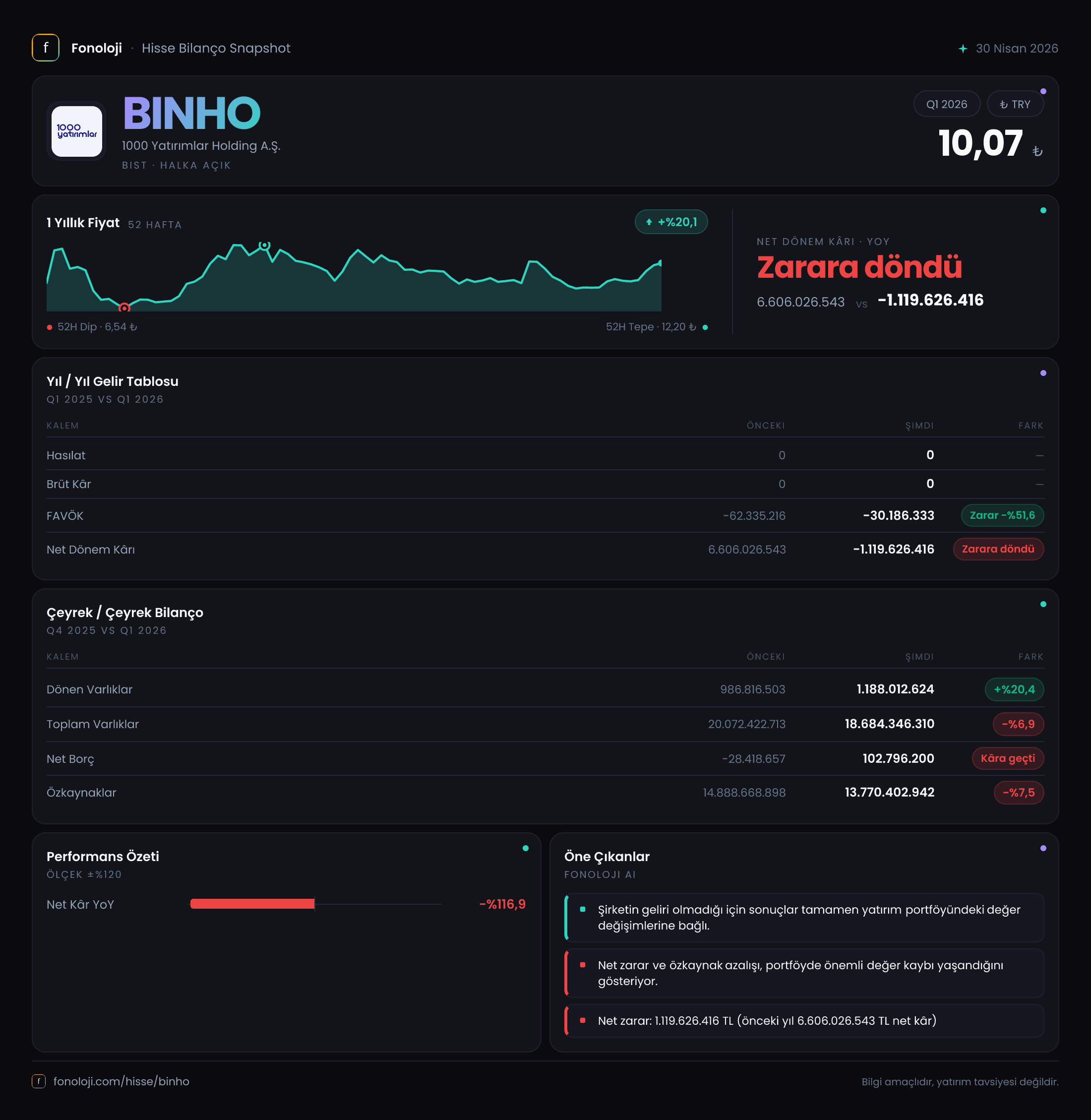

Satış Hikayesi

Bu çeyrekte satış geliri sıfır. Şirket, bilançosunda 18,7 trilyon TL gibi dev bir varlık büyüklüğüne sahip olmasına rağmen, satış rakamı üretemiyor. Bu, holdingin bağlı ortaklıklarından temettü veya faaliyet geliri elde edemediği, ya da raporlama döneminde satış yapacak bir operasyonel kolunun bulunmadığı anlamına geliyor. Geçen yılın aynı çeyreğinde de satış yoktu, bu nedenle bir karşılaştırma yapmak mümkün değil. Yatırımcı için bu tablo, holdingin şu anda bir “yatırım portföyü yönetimi” şirketi olarak faaliyet gösterdiğini, doğrudan bir mal veya hizmet satışı yapmadığını düşündürüyor. Satış olmaması, doğal olarak brüt kârı da sıfırlıyor. Bu durum, şirketin gelir yaratma kabiliyetini sorgulatıyor — özellikle yüksek enflasyon ortamında satış yapamayan bir şirketin varlıklarını nasıl değerlendirdiği kritik bir soru.

Kârlılık

FAVÖK, -30,2 milyar TL olarak gerçekleşmiş. Geçen yıl aynı çeyrekte -62,3 milyar TL idi. FAVÖK zararı %51 oranında daralmış. Bu iyileşme, operasyonel giderlerin bir kısmının azaltıldığını veya geçen yılki yüksek zararın bir kerelik etkilerden kaynaklandığını düşündürebilir. Yine de FAVÖK'ün negatif olması, şirketin ana faaliyetlerinden kâr edemediğini gösteriyor. Net dönem zararı ise -1.119,6 milyar TL, geçen yıl aynı dönemde 6.606,0 milyar TL kâr varken. Bu devasa düşüş, büyük ölçüde geçen yıl olağanüstü yüksek olan net parasal pozisyon kazancının bu yıl normalleşmesinden kaynaklanıyor olabilir. Geçen yıl 172,0 milyar TL olan net parasal pozisyon geliri bu yıl 386,9 milyar TL’ye yükselmiş (%125 artış). Ancak net kârın negatife dönmesi, operasyonel zarar ve diğer gider kalemlerinin parasal kazancın üzerinde olduğuna işaret ediyor. Brüt marj olmadığı için marj analizi yapılamıyor; ancak FAVÖK marjının negatif olduğu açık.

Bilanço Sağlığı

Toplam varlıklar 18,68 trilyon TL seviyesinde. Önceki döneme göre %6,9 azalmış. Dönen varlıklar 1,19 trilyon TL (%20,4 artış) — bu artış nakit veya kısa vadeli yatırımlardan kaynaklanmış olabilir. Duran varlıklar 17,50 trilyon TL (%8,3 düşüş), büyük ihtimalle bağlı ortaklık değerlemelerindeki veya sabit kıymetlerdeki azalmayı yansıtıyor. Özkaynaklar 13,77 trilyon TL seviyesinde, önceki döneme göre %7,5 azalmış. Bu azalma, dönem zararının özkaynakları eritmesinden kaynaklanıyor. Özkaynak toplam varlıkların yaklaşık %73,7’sini oluşturuyor, bu oran yüksek ve borçluluk açısından güvenli bir seviyeye işaret ediyor. Net borç 102,8 milyar TL; önceki dönem net nakit pozisyonu varken (-28,4 milyar TL) bu çeyrekte net borçlu hale gelinmiş. Buna rağmen net borcun özkaynağa oranı (%0,75) oldukça düşük, yani şirket finansal olarak rahat durumda. FAVÖK negatif olduğu için Net Borç/FAVÖK rasyosu anlamlı değil; ancak bu seviyedeki bir borç, şirket için bir baskı unsuru değil.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, bu çeyrekte şirkete 386,9 milyar TL net parasal pozisyon kazancı sağlamış. Geçen yılın aynı çeyreğinde bu rakam 172,0 milyar TL idi, yani kazanç iki katın üzerinde artmış. Bu, şirketin parasal varlıklarının (nakit, alacak) enflasyon karşısında değer kaybına uğramasını dengeleyen bir kalem. Türkiye’de yüksek enflasyon devam ederken, bu tür kazançlar bilanço üzerinde önemli bir tampon oluşturuyor. Ancak bu kazanç nakit akışı yaratmıyor, sadece muhasebe düzeltmesi. Net dönem zararı da gösteriyor ki, operasyonel performans bu kazancı bastırmış durumda.

Yatırımcı için Ne Anlama Geliyor?

1000 Yatırımlar Holding, operasyonel anlamda durağan bir dönem geçiriyor. Satış geliri olmaması, yatırımcının şirketin portföyündeki varlıkların değer artışına veya temettü akışına odaklanmasını gerektiriyor. FAVÖK zararının daralması olumlu ama yine de negatif olması, şirketin ana işini kârlı hale getiremediğini gösteriyor. Bilanço yapısı güçlü — düşük borç, yüksek özkaynak — ancak net zarar özkaynakları eritiyor. Enflasyon muhasebesi kazançları bir süre daha devam ederken, bu kazançların operasyonel giderleri karşılamaya yetip yetmeyeceği belirleyici olacak.

Fırsatlar: Şirketin varlık tabanı büyük ve borç yükü yok denecek kadar az; bu, olası bir stratejik yatırım veya satın alma için esneklik sağlar. Holding, bağlı ortaklıklarından temettü geliri elde etmeye başlarsa veya varlık satışı yaparsa, gelir yaratma kabiliyeti değişebilir.

Riskler: Satış geliri olmadan sürekli FAVÖK zararı verilmesi, şirketin bir noktada faaliyetlerini sorgulamasına neden olabilir. Net zararın büyümesi, özkaynakları daha da azaltarak hisse başına değer üzerinde baskı yaratabilir. Ayrıca enflasyon muhasebesinin etkisi bir defaya mahsus olmadığından, bu kazançlar devam etmezse zarar daha da derinleşebilir.

Yatırım tavsiyesi değildir.