Açılış

BİG Medya Teknoloji, isminden de anlaşılacağı gibi medya ve teknoloji alanında faaliyet gösteren bir şirket. Bu çeyreklik ara dönem raporu (2026/3AB) şirket için bir dönüm noktası niteliğinde: geçtiğimiz yılın aynı dönemine göre satışlarda %229 gibi olağanüstü bir büyüme yakalanmış, FAVÖK negatif bölgeden çıkarak 259.9 milyar TL'ye ulaşmış durumda. Sadece büyüme hızı değil, kârlılık tarafındaki bu keskin dönüş, şirketin iş modelinde yapısal bir değişim olduğuna işaret ediyor. Enflasyon muhasebesinin etkilerini de hesaba katarak bilanço ve gelir tablosunu birlikte okumak, hikâyeyi netleştirecek.

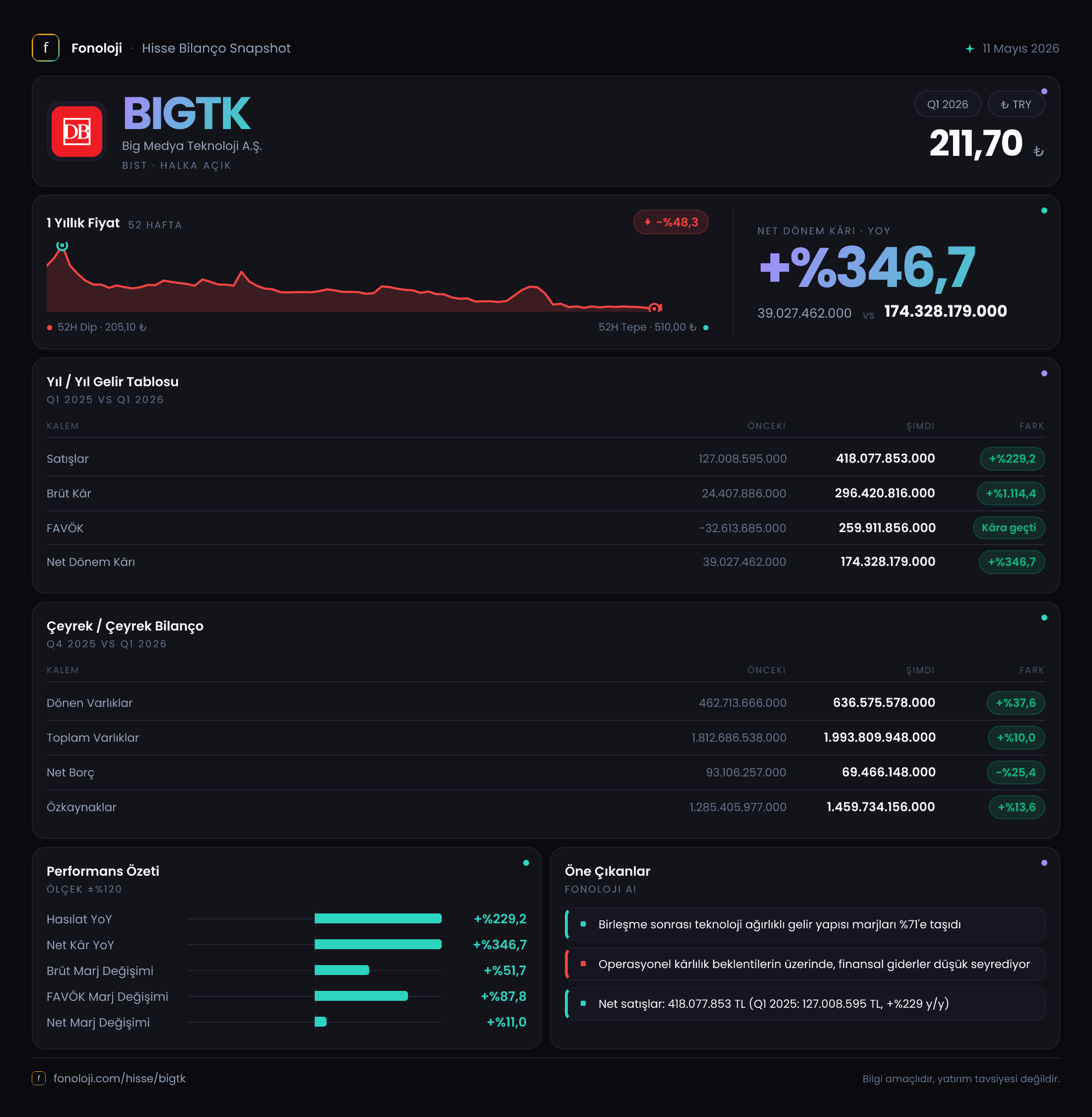

Satış Hikayesi

Satışlar bu dönemde 418.1 milyar TL olarak gerçekleşmiş. Geçen yıl aynı dönemde bu rakam 127.0 milyar TL idi. Ortada %229'luk bir artış var, ama bunu tek başına söylemek yanıltıcı olur. Türkiye'de enflasyon %30'un üzerinde seyrederken, bu büyümenin büyük kısmı reel. Yani şirket sadece fiyat artışıyla değil, hacimsel olarak da büyümüş olmalı. Dikkat edilmesi gereken nokta, bir önceki yılın aynı döneminde satışların da zaten yüksek bir bazdan gelip gelmediği. Ne var ki 2025/3 AB dönemi verisi bu kadar yüksek bir büyümeyi açıklamak için yeterli değil; çeyreklik trendi görmek için 2026/1 AB ve 2026/2 AB verilerine ihtiyacımız var. Yine de mevcut tablo, şirketin agresif bir patlama yaşadığını gösteriyor.

Satışlardaki bu artışın kaynağı ne? Bilançoya baktığımızda ticari alacaklarda veya stoklarda anormal bir şişme görmüyoruz. Dönen varlıklar %37.6 artmış ama bu artışın büyük kısmı muhtemelen nakit ve benzeri kalemlerden geliyor – satışların nakde dönüşümü sağlıklı görünüyor.

Kârlılık

Brüt kâr marjına bakalım: bu dönem %70.9 (296/418). Geçen yıl aynı dönemde brüt marj %19.2 seviyesindeydi. Bu, şirketin maliyet yapısında devrim niteliğinde bir iyileşme anlamına geliyor. Brüt kârdaki %1114'lük artış, satış büyümesinin çok üzerinde; yani satılan mal/hizmet maliyeti nispeten sabit kalmış ve ölçek ekonomisi devreye girmiş. Özellikle dijital medya veya teknoloji şirketlerinde sabit maliyetlerin (yazılım, içerik üretimi, platform bakımı) yüksek olması, gelir arttıkça marjların hızla yükselmesini açıklıyor.

FAVÖK ise 259.9 milyar TL olarak gerçekleşmiş ve marjı %62.2. Geçen yıl FAVÖK negatif 32.6 milyar TL'ydi. Bu dönüş, faaliyet giderlerinin kontrol altına alındığını ve işletme verimliliğinin çok ciddi şekilde arttığını gösteriyor. Net dönem kârı 174.3 milyar TL, net marj %41.7. Bu marjlar Türkiye'de faaliyet gösteren çoğu şirket için hayal.

Ancak bir uyarı: net kâr içinde net parasal pozisyon zararı -9.7 milyar TL var. Geçen yıl bu kalem pozitifti. Bu, şirketin elinde daha fazla nakid veya ticari alacak bulundurduğunu ve enflasyon karşısında değer kaybı yaşadığını gösteriyor. Ama bu zarar faaliyet kârına kıyasla küçük kaldığı için genel kârlılık tablosunu bozmuş değil.

Bilanço Sağlığı

Toplam varlıklar 1.99 katrilyon TL, özkaynaklar 1.46 katrilyon TL. Özkaynak oranı %73.2 ile oldukça güçlü. Net borç ise sadece 69.5 milyar TL – bu çok düşük bir borçluluk seviyesi. Net borç/FAVÖK oranı 0.27 gibi son derece sağlıklı bir düzeyde. Yani şirket, operasyonel olarak yarattığı nakit ile borcunu rahatça yönetebilir durumda.

Özkaynaklar önceki döneme göre %13.6 artmış. Bu artışın büyük kısmı dönem kârından kaynaklanıyor. Dönen varlıklar %37.6 artarken, duran varlıklar neredeyse sabit kalmış (sadece %0.5 artış). Bu da şirketin mevcut duran varlık altyapısıyla daha fazla satış yapabildiğini, yani aktif devir hızının arttığını gösteriyor.

Yine de bir risk: ticari alacaklar ve diğer dönen varlıkların detayını bilmiyoruz. Satışlar bu kadar hızlı artarken alacakların aynı hızla artması, nakit akışında sorun yaratabilir. Ama şu an için net borcun düşük olması bu endişeyi hafifletiyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, parasal varlık ve yükümlülüklerin enflasyona göre düzeltilmesinden kaynaklanan farkı net parasal pozisyon olarak raporlar. BIGTK bu dönem 9.7 milyar TL net parasal pozisyon zararı yazmış. Geçen yıl aynı dönemde 3.7 milyar TL pozitif bir katkı vardı. Bu değişim, şirketin elindeki nakit ve ticari alacak gibi parasal varlıklarının enflasyon karşısında değer kaybettiğini, yani enflasyonun üzerinde bir getiri sağlayamadığını gösteriyor. Ancak unutmayalım ki bu zarar, faaliyet kârının yanında küçük kalıyor. Yine de bir uyarı işareti: enflasyon yüksek seyrederse, şirket nakit yönetimine daha fazla dikkat etmek durumunda kalabilir.

Yatırımcı için Ne Anlama Geliyor?

BIGTK bu çeyrekte finansal olarak olağanüstü bir performans sergilemiş görünüyor. Satışlardaki üç haneli büyüme, brüt ve FAVÖK marjlarındaki keskin iyileşme, düşük borçluluk ve güçlü özkaynak yapısı şirketin sağlıklı bir büyüme rotasında olduğunu gösteriyor. Özellikle FAVÖK'ün negatiften pozitife dönmesi, şirketin kırılma noktasını geçtiği anlamına gelebilir.

Fırsatlar: Yüksek marjlı bir iş modeli, ölçeklenebilir altyapı, düşük borç sayesinde büyüme için finansal esneklik. Eğer bu büyüme sürdürülebilirse, hisse senedi için değerleme çarpanları cazip hale gelebilir.

Riskler: Enflasyon muhasebesi etkisiyle net parasal pozisyon zararının büyümesi, eğer nakit seviyesi yüksek kalırsa ileride kârlılığı baskılayabilir. Ayrıca tek çeyreklik veriyle sürdürülebilirliği değerlendirmek zor; bir sonraki dönemde büyüme hızının yavaşlaması olası. Satışların kaynağı (organik/tahsilat riski) hakkında daha fazla bilgi olmadan temkinli olmak gerek.

Özetle, bu çeyrek raporu şirketin potansiyelini ortaya koyan güçlü bir sinyal. Ancak yatırımcı, enflasyonist ortamda nakit yönetimine ve marjların sürdürülebilirliğine odaklanmalı.

Yatırım tavsiyesi değildir.