Açılış

Büyük Şefler Gida Turizm Tekstil Danışmanlık Organizasyon Eğitim Sanayi ve Ticaret A.Ş., isminden de anlaşılacağı gibi birden fazla sektörde faaliyet gösteren bir şirket. 2026 ilk çeyrek ara dönem raporu, şirketin zorlu bir makroekonomik ortamda satışlarını koruduğunu ancak hâlâ zararda olduğunu gösteriyor. En olumlu sinyal ise FAVÖK’teki dramatik iyileşme. Geçen yıl aynı çeyrekte ağır bir zarar yazarken bu dönem pozitife dönmüş olması, operasyonel yapının yeniden şekillendiğine işaret ediyor. Bilanço tarafında ise net borcun azalması ve özkaynakların nispeten korunması dikkat çekiyor, ancak varlıklardaki düşüş ve net kârın hâlâ negatif olması soru işareti.

Satış Hikayesi

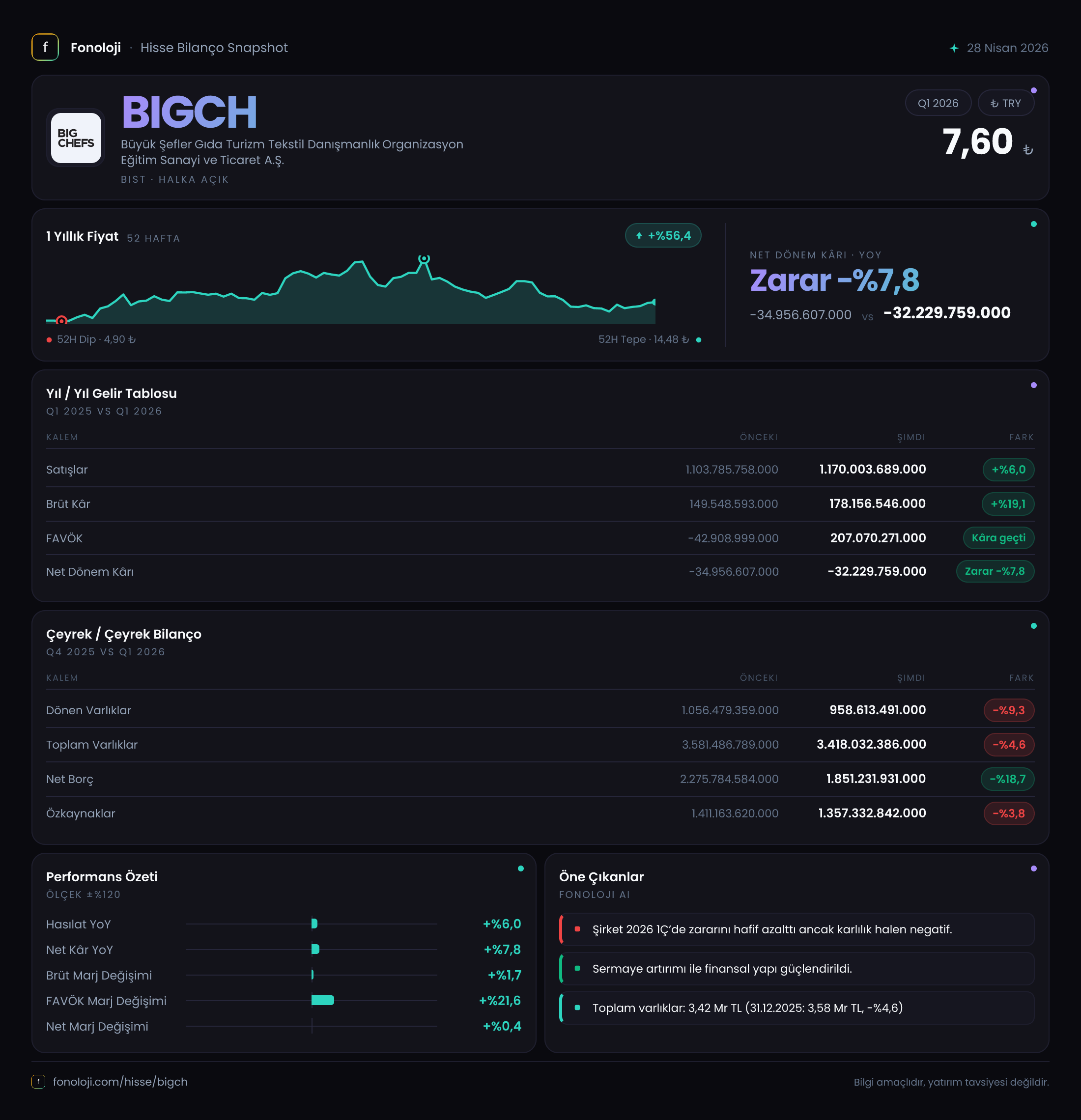

Bu çeyrekte şirket, 1.170 milyar TL satış geliri elde etmiş. Geçen yılın aynı dönemine göre bu %6'lık bir artış anlamına geliyor. Ancak Türkiye’de enflasyonun %30’ların üzerinde seyrettiği bir ortamda, bu büyüme reel olarak ciddi bir daralmayı işaret ediyor. Şirket, satış hacmini nominal olarak artırmış olsa da, fiyatlama gücünü enflasyonun gerisinde kullanmış görünüyor. Faaliyet alanlarındaki rekabet baskısı veya talepteki zayıflama bu durumu tetiklemiş olabilir. Çeyreklik bir trend verisi olmadığı için son çeyreğe göre kıyaslama yapamıyoruz, ancak geçen yıl aynı döneme göre satış büyümesi enflasyonun altında kaldığı sürece, şirketin pazar payını korumakta zorlandığını söyleyebiliriz. Brüt kârdaki %19'luk artış ise (178,2 milyar TL), satışların üzerinde bir performans gösteriyor. Bu, maliyet kontrolünde bir iyileşme veya ürün karmasında kârlılığı artırıcı bir değişime işaret ediyor olabilir. Yine de enflasyon muhasebesinin brüt kâr üzerindeki etkisini ayırmak gerekir; TAS 29 etkisini de ilerleyen bölümlerde ele alacağız.

Kârlılık

Geçen yıl aynı çeyrekte -42,9 milyar TL olan FAVÖK, bu dönem 207,1 milyar TL’ye dönmüş. Bu muazzam bir iyileşme. FAVÖK’teki bu sıçramanın arkasında, büyük olasılıkla bir kereye mahsus gelirler, varlık satışları veya operasyonel verimlilikte köklü bir dönüşüm olabilir. Brüt kâr 178,2 milyar TL iken FAVÖK’ün bundan daha yüksek olması (207,1 milyar TL), faaliyet giderlerinin brüt kârın altında kaldığı veya FAVÖK tanımına giren diğer gelirlerin (örneğin faaliyet dışı bazı kalemler) devreye girdiği anlamına gelir. Bu, dikkatle incelenmesi gereken bir ayrıntı. Brüt kâr marjı %15,2 (178,2/1170,0) iken, geçen yıl %13,5’ti. Marjda 1,7 puanlık bir iyileşme var, olumlu.

Net dönem kârı ise hâlâ negatif: -32,2 milyar TL. Geçen yılki -35,0 milyar TL’ye göre zarar %7,8 azalmış. FAVÖK’teki büyük iyileşmeye rağmen net zararın devam etmesi, şirketin yüksek finansman giderleri ve/veya kur farkı zararları taşıdığını gösteriyor. Net borcun büyüklüğü (1,85 trilyon TL) ve enflasyon muhasebesi düzeltmeleri, net kârın önündeki en büyük engel olarak duruyor.

Bilanço Sağlığı

Toplam varlıklar bir önceki yıl sonuna göre %4,6 azalarak 3.418 milyar TL’ye gerilemiş. Dönen varlıklar %9,3 düşerken duran varlıklar %2,6 azalmış. Bu, şirketin varlıklarını bir şekilde küçülttüğünü veya enflasyon düzeltmesi etkisiyle nominal değerlerin düştüğünü gösterebilir. Net borç ise 1.851,2 milyar TL’ye gerileyerek bir önceki döneme göre %18,7 azalmış. Bu çok olumlu bir gelişme. Borç azalırken özkaynaklar da %3,8 düşerek 1.357,3 milyar TL olmuş. Özkaynak erimesi sınırlı kalmış.

Net borç/FAVÖK rasyosunu hesaplarsak: 1.851,2 / 207,1 = 8,9x. Bu rakam, FAVÖK’ün son çeyrekteki seviyesine göre oldukça yüksek. Ancak FAVÖK’ün yıllıklandırılmış (son 12 ay) bir veri olmadığını, sadece bu çeyreği yansıttığını unutmayalım. Eğer şirket bu FAVÖK seviyesini sürdürebilirse, borç ödeme kapasitesi hızla iyileşir. Yine de mevcut durumda borç yükü yüksek görünüyor. Dönen varlıkların kısa vadeli borçları karşılama oranı ise verilmediği için likidite riski hakkında kesin konuşamıyoruz.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu çeyrekte şirkete 93,7 milyar TL net parasal kazanç sağlamış. Geçen yıl aynı dönemdeki 85,4 milyar TL’nin de üzerinde. Bu, şirketin parasal yükümlülüklerinin (borçlar) parasal varlıklarından daha yüksek olduğunu gösteriyor. Yani yüksek enflasyon ortamında borçlu olmak, şirkete avantaj sağlıyor çünkü borcun reel değeri eriyor. TAS 29 kazancı, FAVÖK’ün pozitife dönmesinde de etkili olmuş olabilir. Ancak net zararın devam etmesi, bu kazancın finansman giderlerini tam olarak karşılamadığını düşündürüyor. Şirketin borç yapısının TL ağırlıklı olduğunu varsayarsak, enflasyon düşüşüyle bu kazancın da azalma riski var.

Yatırımcı için Ne Anlama Geliyor?

Bu ara dönem raporu, Büyük Şefler’in operasyonel anlamda bir dönüşüm içinde olduğunu gösteriyor. FAVÖK’teki sıçrama ve net borcun azalması umut verici. Öte yandan, satışların reel olarak düşüyor olması, artan maliyet baskısı ve hâlâ devam eden net zarar, temkinli olmayı gerektiriyor. Şirketin borç yükünü azaltma başarısı ve enflasyon muhasebesinden sağladığı geçici avantaj, kısa vadede pozitif algı yaratabilir. Ancak bu kazançlar kalıcı değil; enflasyonun kontrol altına alınması durumunda TAS 29 etkisi azalacak ve şirketin gerçek operasyonel gücü daha net görülecek.

Yatırımcının odaklanması gereken noktalar: FAVÖK artışının sürdürülebilirliği (bir kereye mahsus gelirlerden arındırılmış, yinelenen kârlılığa bakmak gerekir), satışlardaki reel büyümenin ne zaman pozitife döneceği ve net borcun daha da aşağı çekilip çekilmeyeceği. Özkaynak erimesi sınırlı kalsa da, şirketin hâlâ zarar yazması uzun vadede sermaye yapısını zayıflatabilir.

Beklentiler açısından, şirketin faaliyet gösterdiği birden fazla sektörün (gıda, turizm, tekstil) kendi dinamikleri var. Turizm sektörünün canlanması, gıda fiyatlarındaki yönetilebilirlik ve tekstildeki dış talep, şirketi olumlu etkileyebilir. Ancak bunlar henüz finansallara yeterince yansımış görünmüyor. Riskler arasında yüksek borç seviyesinin finansman maliyeti, enflasyonun düşmesiyle TAS 29 avantajının kaybolması ve satış hacminde reel daralmanın sürmesi sayılabilir.

Büyük Şefler, şu aşamada toparlanma sinyalleri verse de, yatırımcı için net bir “al” ya da “sat” kararı vermek için henüz erken. Operasyonel ve finansal istikrarın sağlandığına dair en az bir iki çeyreklik daha veri görmek faydalı olacaktır.

Yatırım tavsiyesi değildir.