Açılış

Başkent Doğalgaz Dağıtım Gayrimenkul Yatırım Ortaklığı, isminde "doğalgaz" ve "gayrimenkul" kelimelerini bir arada taşımasıyla dikkat çeken bir şirket. Esas faaliyeti doğalgaz dağıtımı olan şirket, aynı zamanda gayrimenkul portföyüne sahip bir GYO statüsünde. 2026 yılının ilk dokuz ayını kapsayan 2026/3AB döneminde şirket, operasyonel tarafta güçlü bir büyüme sergilerken, enflasyon muhasebesinin net kâr üzerindeki baskısıyla karşı karşıya kalmış. Gelir tablosu ve bilanço kalemleri, birbirinden farklı hikâyeler anlatıyor: faaliyet kârlılığı artıyor, ancak net kâr geriliyor. Bu çelişkinin perde arkasını incelemek, yatırımcı için kritik.

Satış Hikayesi

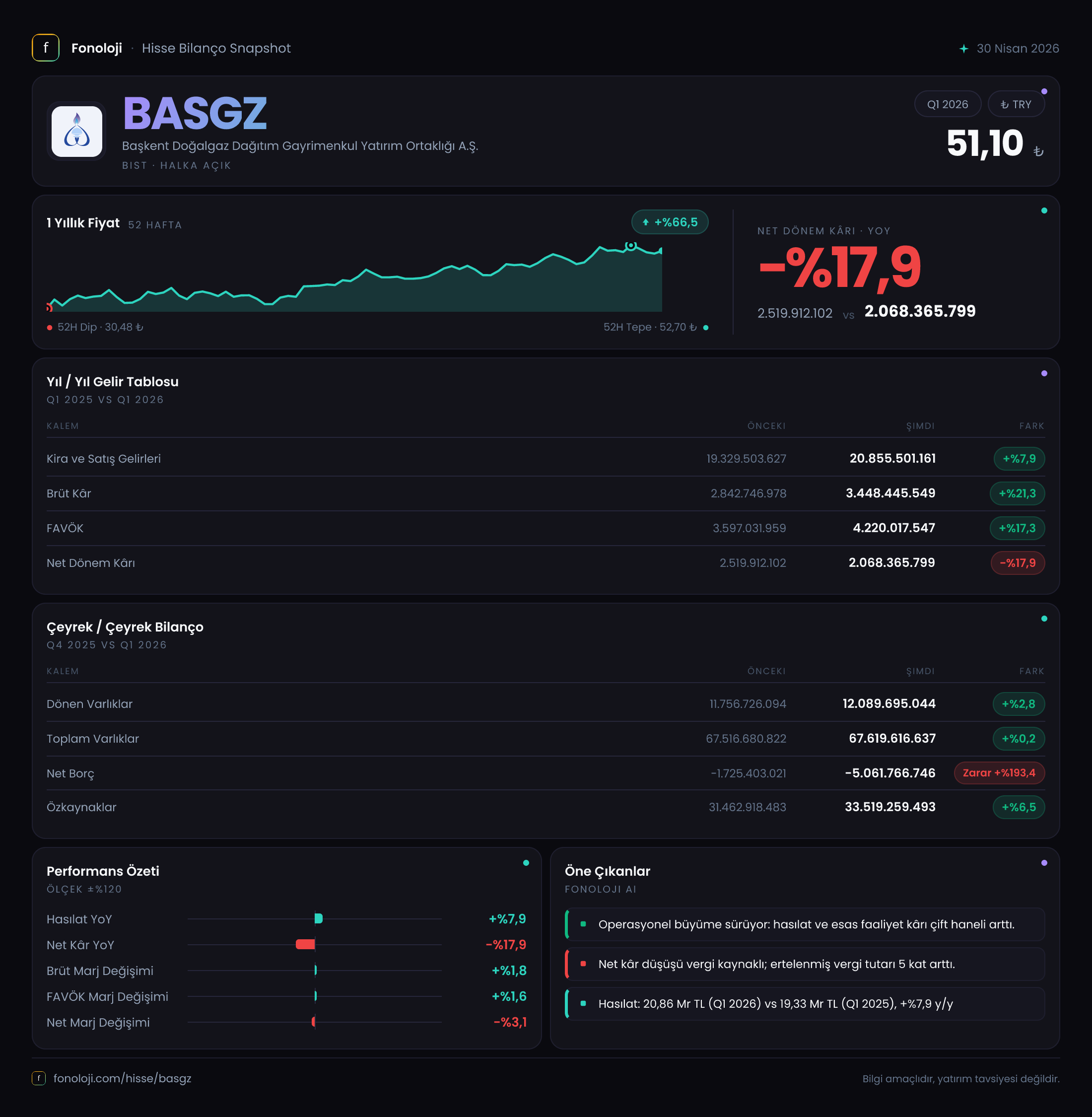

Şirketin satış gelirleri 20.855,5 milyar TL olarak gerçekleşmiş. Geçen yılın aynı döneminde 19.329,5 milyar TL olan satışlar, nominal olarak %7,9 artmış. Bu artış ilk bakışta olumlu görünse de, Türkiye'de %30'ları aşan enflasyon ortamında nominal büyümenin reel olarak negatif olduğunu söylemek yanlış olmaz. Yani şirket, enflasyonun altında bir satış artışı yakalamış. Ancak satışlardaki bu ılımlı artış, brüt kâr ve FAVÖK tarafına yansıdığında daha anlamlı hale geliyor. Çünkü maliyetlerdeki disiplin, kârlılıkta daha yüksek bir sıçrama sağlamış.

Satışların çeyreklik trendine baktığımızda, 2025/3 döneminde 19.329,5 milyar TL seviyesinde olan gelir, 2026/3 döneminde yalnızca %7,9 artış göstermiş. Bu, büyüme hızında bir yavaşlamaya işaret ediyor. Özellikle enerji dağıtım sektöründe düzenlenmiş tarifeler ve mevsimsellik faktörü göz önüne alındığında, satış büyümesinin daha yüksek olması beklenebilirdi. Veriler, şirketin hacimsel büyümeden ziyade fiyat ayarlamaları ile gelirini koruduğunu gösteriyor.

Kârlılık

Bu çeyrekte kârlılık tarafı asıl hikâyeyi anlatıyor. Brüt kâr, satışlardan çok daha hızlı artarak %21,3 yükselmiş ve 3.448,4 milyar TL olmuş. Bu, brüt marjın geçen yılki %14,7 seviyesinden %16,5 seviyesine çıktığı anlamına geliyor. Şirket, satış maliyetlerini görece daha iyi kontrol ederek faaliyet kârlılığını artırmış.

FAVÖK ise 4.220,0 milyar TL ile geçen yılın 3.597,0 milyar TL'sine kıyasla %17,3 artış göstermiş. FAVÖK marjı %20,2'ye yükselmiş (geçen yıl %18,6). Operasyonel verimlilikteki bu iyileşme, şirketin temel iş modelinin sağlam olduğunu ve enflasyonist ortamda maliyetleri fiyatlara yansıtabildiğini gösteriyor.

Ancak net dönem kârı, bu olumlu tablonun aksine 2.068,4 milyar TL ile geçen yıla göre %17,9 gerilemiş. Net kârdaki bu düşüşün ana sebebi, Net parasal pozisyon kazancındaki belirgin azalma. Geçen yıl 490,1 milyar TL olan bu kalem, bu yıl 296,3 milyar TL'ye gerileyerek net kârı aşağı çekmiş. Diğer bir deyişle, faaliyet kârlılığı artsa da enflasyon muhasebesinin desteği azaldığı için net kâr baskı altında kalmış. Ayrıca 2025/12 döneminde net kâr 3.743,1 milyar TL iken, 2026/3 döneminde 2.068,4 milyar TL'ye düşmesi, yılın ikinci yarısında kârlılıkta ivme kaybı yaşandığına işaret ediyor.

Bilanço Sağlığı

Bilanço tarafı şirketin finansal yapısının oldukça güçlü olduğunu ortaya koyuyor. Toplam varlıklar 67.619,6 milyar TL ile önceki yıl sonuna göre neredeyse sabit kalmış (artış sadece %0,2). Bu, varlıklarda büyük bir yatırım veya değer düşüşü olmadığını gösteriyor. Dönen varlıklar %2,8 artarken, duran varlıklar %0,4 azalmış.

En dikkat çekici kalem ise net borç pozisyonu. Şirket, -5.061,8 milyar TL net nakit pozisyonuna sahip. Geçen yıl sonunda -1.725,4 milyar TL olan bu değer, %193,4 gibi çarpıcı bir artışla nakit fazlasının büyüdüğünü gösteriyor. Yani şirket, neredeyse hiç borcu olmayan, aksine yüklü miktarda nakit tutan bir konumda. Bu, hem faiz giderlerinden muaf olmak hem de kriz dönemlerinde dayanıklılık açısından büyük bir avantaj.

Özkaynaklar da 33.519,3 milyar TL ile %6,5 artış göstermiş. Özkaynak oranı yaklaşık %49,6 seviyesinde (özkaynak/toplam varlıklar). Bu, şirketin yarıdan biraz azını öz kaynakla finanse ettiği, kalanının ise yükümlülüklerden oluştuğu anlamına geliyor. Ancak net nakit pozisyonu ve düşük borçluluk sayesinde finansal risk sınırlı. Net borç/FAVÖK rasyosu negatif olduğu için (net nakit), şirket faiz ödeme baskısı altında değil.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin şirket üzerindeki etkisini anlamak için net parasal pozisyon kalemine odaklanmak gerekiyor. Bu dönemde 296,3 milyar TL kazanç yazılmış, ancak geçen yılın aynı dönemindeki 490,1 milyar TL'ye göre %39,5 düşüş var. Bu düşüş, şirketin net parasal pozisyonundaki değişimden kaynaklanıyor. BASGZ, bilançosunda yüksek miktarda nakit ve parasal varlık tutuyor. Enflasyonist ortamda, parasal varlıklar satın alma gücünü kaybederken, parasal borçlar erir. Şirket net nakit pozisyonunda olduğu için aslında enflasyondan olumsuz etkilenmesi beklenir; ancak burada hala pozitif bir kazanç var. Bu durum, şirketin duran varlıklarının (gayrimenkul) enflasyon düzeltmesinden kaynaklanan kazançlarının, parasal pozisyon kaybından daha ağır bastığını düşündürüyor. Her durumda, net parasal pozisyon kazancındaki azalma, net kârın operasyonel performanstaki iyileşmeye rağmen düşmesinin başlıca nedeni.

Yatırımcı için Ne Anlama Geliyor?

BASGZ, operasyonel olarak sağlam bir çeyrek geçirmiş. Brüt kâr ve FAVÖK marjlarındaki iyileşme, şirketin maliyet disiplinini ve fiyatlama gücünü yansıtıyor. Neredeyse sıfır borç ve güçlü nakit pozisyonu, şirketi finansal açıdan oldukça güvenli kılıyor. Ancak yatırımcıların dikkat etmesi gereken üç önemli nokta var:

- Reel satış büyümesi yok: Nominal satış artışı enflasyonun oldukça gerisinde kalmış. Şirket, hacim büyümesi sağlayamıyor; gelir artışı büyük ölçüde fiyat ayarlamalarına dayanıyor. Uzun vadede bu durum sürdürülebilir olmayabilir.

- Net kâr düşüşü ve kârlılık kalitesi: Net kâr, enflasyon muhasebesinin azalan etkisiyle gerilemiş. Operasyonel kârlılık iyi olsa da, net kârın enflasyon düzeltmelerine bağımlı olması, kâr kalitesini sorgulatıyor. Gelecek dönemlerde enflasyonun yavaşlaması durumunda net parasal pozisyon kazancı daha da azalabilir.

- Yüksek nakit pozisyonu çift taraflı etki: Şirket nakit zengini, ancak bu nakit enflasyon karşısında eriyor. Yatırımcı, şirketin bu nakdi nasıl değerlendireceğini (yatırım, temettü, hisse geri alımı) takip etmeli. Aksi takdirde, yüksek enflasyon ortamında nakit tutmanın maliyeti artıyor.

Özetle BASGZ, kâğıt üzerinde güçlü bir bilanço ve iyileşen operasyonel marjlara sahip. Ancak reel büyüme eksikliği ve net kârın yapısındaki kırılganlık, temkinli olmayı gerektiriyor. Şirketin önümüzdeki dönemlerde büyüme stratejisi ve nakit yönetimi, yatırımcı için belirleyici olacak.

Yatırım tavsiyesi değildir.