Açılış

Banvit, yem sanayinin önde gelen oyuncularından biri olarak, Türkiye tarım ve hayvancılık sektörünün nabzını tutan şirketlerden. Son çeyrek verileri, şirketin operasyonel anlamda ciddi bir direnç kaybı yaşadığını gösteriyor. Satışlardaki sert düşüş, brüt kârın negatife dönmesi ve net zararın katlanarak büyümesi, bu dönemi Banvit için zorlu kılıyor. Enflasyon ortamında büyümeyen şirketler için yolun dikenli olduğunu biliyoruz, ancak bu tablo bunun da ötesinde yapısal bir sorgulamayı hak ediyor.

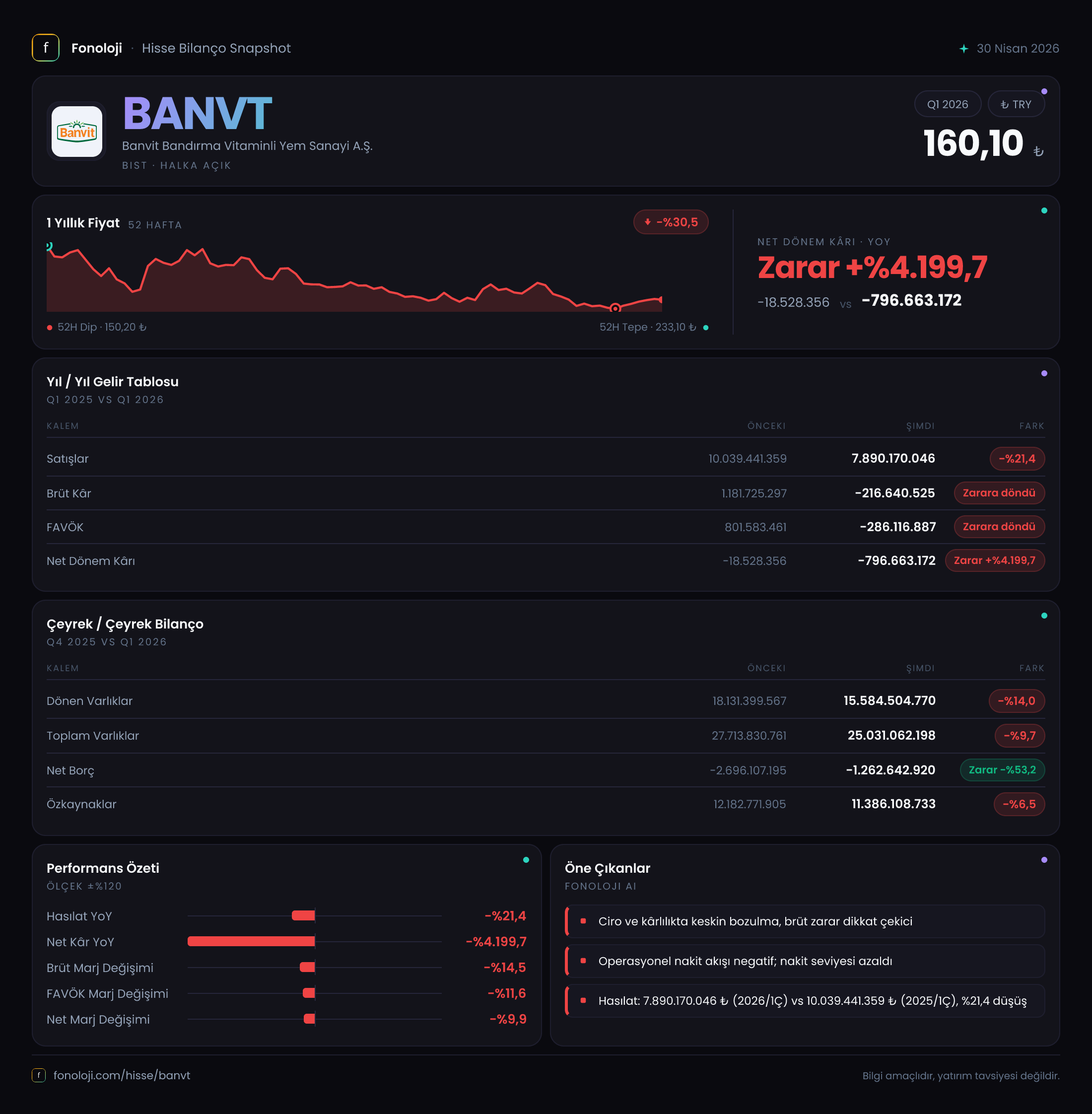

Satış Hikayesi

Banvit'in satışları bu çeyrekte 7.890,2 milyar TL olarak gerçekleşti. Geçen yılın aynı döneminde 10.039,4 milyar TL olan satışlar, nominal olarak %21,4 oranında geriledi. Türkiye'de enflasyonun %30'un üzerinde seyrettiği bir ortamda bu, reel anlamda çok daha büyük bir kayıp anlamına geliyor. Yani şirket hem fiyat artışlarını yansıtamamış, hem de satış hacmini koruyamamış görünüyor.

Satışlardaki bu düşüşün arkasında yem sektörünün kendine özgü dinamikleri var. Artan hammadde maliyetleri, döviz kuru baskısı ve hayvancılık sektöründeki daralma, talebi zayıflatmış olabilir. Çeyreklik trende baktığımızda, bir önceki yılın aynı çeyreğine göre bu kadar sert bir daralma, şirketin pazar payında kayıp yaşadığına dair sinyaller veriyor.

Kârlılık

Satışlardaki düşüşten daha çarpıcı olan, kârlılık cephesindeki manzara. Brüt kâr, geçen yılın aynı dönemindeki 1.181,7 milyar TL'lik pozitif seviyeden, bu çeyrekte -216,6 milyar TL'ye gerileyerek %118,3 oranında kötüleşti. Yani şirket, ürünlerini maliyetinin altında satıyor. Brüt marjın bu kadar sert bozulması, maliyet kontrollerinde ciddi bir sorun olduğunu gösteriyor.

FAVÖK de benzer bir trend izlemiş: 801,6 milyar TL'den -286,1 milyar TL'ye düşerek %135,7 oranında kötüleşmiş. Operasyonel kârlılık tamamen buharlaşmış durumda. Net dönem kârı ise zaten geçen yıl da zarardaydı (-18,5 milyar TL), ancak bu çeyrekte zarar -796,7 milyar TL'ye fırlayarak %4.199,7 gibi dramatik bir oranda büyümüş. Bu zararın büyüklüğü, şirketin özkaynaklarını eritmeye başladığını gösteriyor.

Bilanço Sağlığı

Bilanço tarafında durum biraz daha karmaşık. Toplam varlıklar %9,7 azalarak 25.031,1 milyar TL'ye inmiş. Dönen varlıklar %14 düşüşle 15.584,5 milyar TL olurken, duran varlıklar neredeyse sabit kalmış. Bu, şirketin likit varlıklarını operasyonel kayıpları karşılamak için kullandığını düşündürüyor.

Pozitif taraf, net borç pozisyonu. Şirket -1.262,6 milyar TL net borçla (yani net nakit pozisyonunda) görünüyor. Geçen döneme göre net nakit pozisyonu %53,2 azalmış olsa da, hala borçsuz bir görüntü var. Ancak özkaynaklar %6,5 azalarak 11.386,1 milyar TL'ye gerilemiş. Zarar büyüklüğü devam ederse, bu özkaynak erimesi bir süre sonra borçluluk oranını da etkilemeye başlayabilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi etkisi bu çeyrekte Banvit'in lehine çalışmış. Geçen yıl -170,8 milyar TL olan net parasal pozisyon zararı, bu çeyrekte +110,0 milyar TL'ye dönerek %164,4 oranında iyileşmiş. Bu, şirketin parasal varlıklarının (nakit, alacaklar) enflasyon karşısında pozitif bir etki yarattığı anlamına geliyor. Yani şirket, yüksek enflasyon ortamında parasal varlıklarını koruyabilmiş ve hatta buradan kazanç elde etmiş.

Ancak bu pozitif etki, operasyonel kayıpları karşılamaktan çok uzak. Net parasal pozisyon kazancı 110 milyar TL iken, net zarar -796,7 milyar TL. Yani enflasyon muhasebesinin şirkete sağladığı avantaj, operasyonel sorunların yanında sönük kalıyor.

Yatırımcı için Ne Anlama Geliyor?

Banvit, bu çeyrekte operasyonel anlamda bir "mükemmel fırtına" yaşamış görünüyor. Satışlar düşüyor, maliyetler kontrol edilemiyor, marjlar negatife dönüyor. Net nakit pozisyonu olumlu olsa da, bu durumun ne kadar sürebileceği sorgulanmalı. Zarar büyüklüğü, şirketin özkaynaklarını eritiyor.

Fırsat penceresinden bakıldığında, yem sektörünün döngüsel olduğu ve hammadde fiyatlarındaki olası bir normalleşmenin şirketi toparlayabileceği unutulmamalı. Ayrıca net nakit pozisyonu, şirketin finansal açıdan esnek kalmasını sağlıyor.

Riskler ise oldukça belirgin: Satışlardaki düşüş trendi devam ederse, marj baskısı kalıcı hale gelebilir. Ayrıca, özkaynak erimesi uzun vadede borçluluk oranını da yükseltebilir. Yatırımcılar, bir sonraki çeyrek verilerinde satışların toparlanıp toparlanmadığını ve maliyetlerde bir iyileşme olup olmadığını dikkatle izlemeli.

Yatırım tavsiyesi değildir.