Açılış

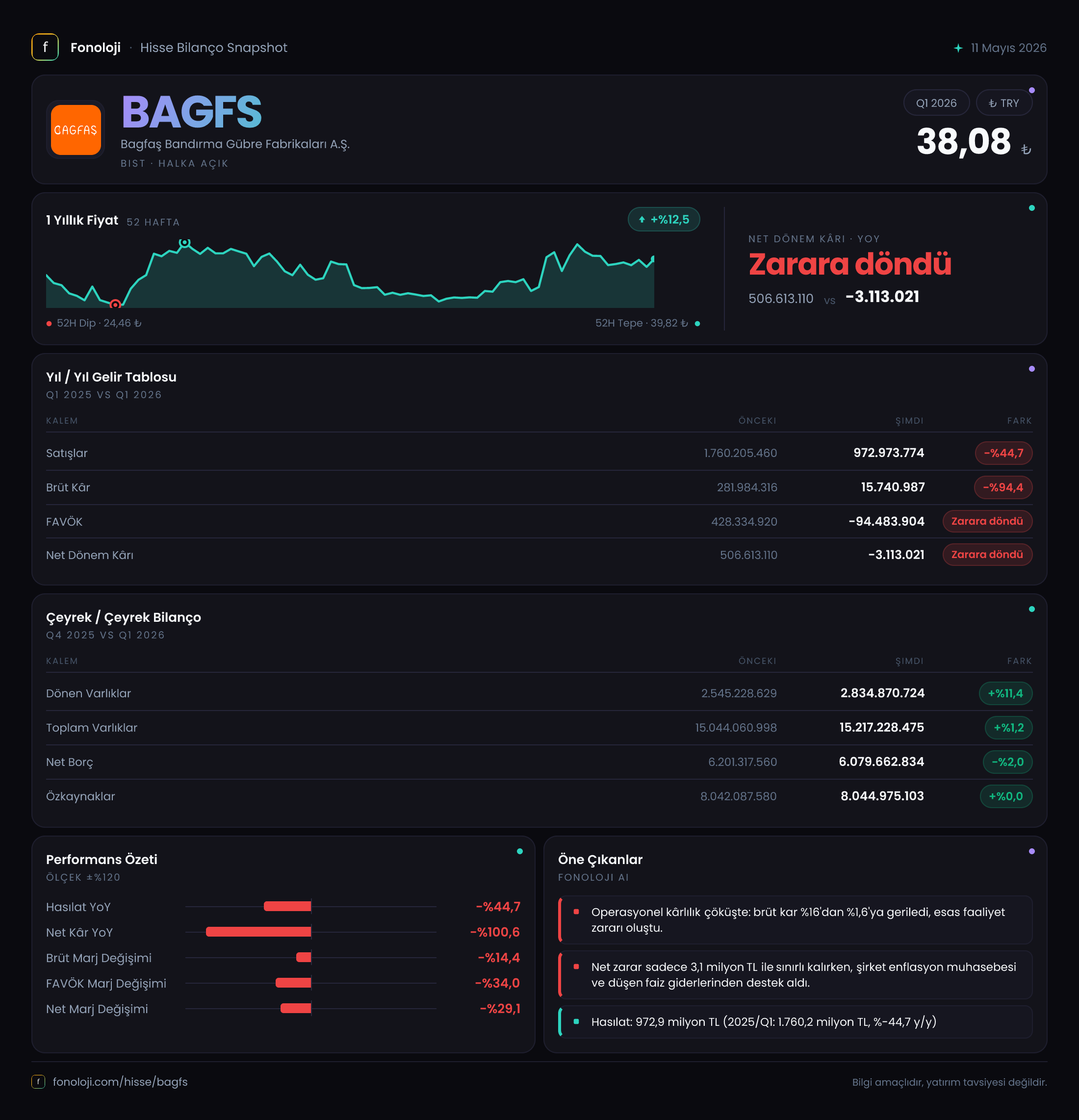

Bagfaş, Türkiye'nin köklü gübre üreticilerinden biri olarak tarım sektörünün temel girdilerinden kimyevi gübre üretiminde faaliyet gösteriyor. 2026 yılının ilk çeyrek bilançosu, şirketin operasyonel anlamda ciddi bir darbe yediğini gösteriyor: geçen yılın aynı dönemine göre satışlar yarıya yakın düşerken, brüt kâr neredeyse buharlaşmış durumda. FAVÖK'ün negatife dönmesi, gübre piyasasındaki fiyat baskısının ve maliyet yapısının şirketi ne kadar sıkıştırdığını ortaya koyuyor. Ancak bilançonun özkaynak cephesi dirençli görünürken, enflasyon muhasebesinin yarattığı net parasal pozisyon kazancı sayesinde net kâr hanesi sıfıra yakın bir zararla kapanıyor.

Satış Hikayesi

Bagfaş'ın satış gelirleri bu çeyrekte 973 milyar TL olarak gerçekleşmiş. Geçen yıl aynı dönemde bu rakam 1.760 milyar TL seviyesindeydi. Yani nominal olarak %44,7 gibi sert bir düşüş var. Türkiye'de enflasyonun hâlâ %30'ların üzerinde seyrettiğini düşünürsek, bu düşüş reel olarak çok daha derin. Gübre fiyatlarında küresel ölçekte yaşanan gerileme ve yurt içi talepteki yavaşlama bu tablonun ana sebebi olabilir. Satışlardaki düşüşün hacimden mi yoksa fiyatlardan mı kaynaklandığını veri detayı olmadan kesin söylemek zor; ancak brüt kâr marjındaki çöküş, en azından birim fiyatların maliyetlerin altında kaldığına işaret ediyor. Şirketin satış hacmini koruyup koruyamadığını anlamak için üretim ve satış tonajı verilerine bakmak gerek; bu ara dönem raporuyla sınırlı kalıyoruz.

Kârlılık

Brüt kâr 15,7 milyar TL ile geçen yılın aynı çeyreğindeki 282 milyar TL'nin ancak %5,6'sına ulaşmış. Brüt kâr marjı %28,9'dan %1,6'ya gerilemiş durumda — bu, gübre gibi emtia bazlı bir işte marjların sıfıra yaklaştığı anlamına geliyor. Operasyonel giderlerin de etkisiyle FAVÖK -94,5 milyar TL olmuş; yani şirket esas faaliyetlerinden zarar ediyor. Geçen yıl aynı dönemde 428,3 milyar TL FAVÖK varken bu dönemdeki negatif FAVÖK, nakit akışı üzerinde ciddi bir yük oluşturuyor. Net dönem kârı ise -3,1 milyar TL ile neredeyse başabaş noktasında. Bu zararın bu kadar düşük kalmasının tek nedeni, 545,7 milyar TL'lik net parasal pozisyon geliri. Enflasyon muhasebesi olmasaydı, şirket devasa bir faaliyet zararı yazacaktı.

Bilanço Sağlığı

Bilanço tarafına bakıldığında toplam varlıklar 15.217 milyar TL ile önceki döneme göre %1,2 artmış, neredeyse yatay. Duran varlıklar hafif gerilerken, dönen varlıklar %11,4 artışla 2.835 milyar TL olmuş. Net borç ise 6.080 milyar TL ile önceki döneme göre %2 azalmış. Özkaynaklar ise 8.045 milyar TL ile neredeyse tam aynı kalmış. Bu durum, şirketin borç yükünü hafiflettiğini, özkaynak yapısının ise dönem zararına rağmen enflasyon düzeltmesi sayesinde erimediğini gösteriyor. Net borç/FAVÖK rasyosu hesaplanamıyor çünkü FAVÖK negatif; ancak bu oran normal şartlarda yüksek olurdu. Bilanço güçlü görünse de, faaliyet zararları devam ederse borçluluk kısa sürede artabilir.

Net Parasal Pozisyon (TAS 29)

Bu çeyrekte en dikkat çekici kalemlerden biri, 545,7 milyar TL'lik net parasal pozisyon geliri. Geçen yıl aynı dönemde bu rakam 134,1 milyar TL idi. Enflasyon muhasebesi, şirketin parasal varlık ve yükümlülüklerinin enflasyon karşısında yeniden değerlenmesi sonucu oluşur. Bagfaş'ın bilançosunda net borç pozisyonu (borçlar > parasal varlıklar) bulunuyor: net borç yaklaşık 6.080 milyar TL. Yüksek enflasyon ortamında borçlular, borçlarının reel değerinin azalmasından kazanç sağlar. Bu da net parasal pozisyon geliri olarak kâra yansır. Dolayısıyla bu çeyrekteki büyük parasal kazanç, şirketin zararını neredeyse sıfırlamış. Ancak unutulmaması gereken: bu, nakit akışına katkıda bulunan bir kalem değil, sadece muhasebe kaydı. Şirketin gerçek nakit yaratma kapasitesi, negatif FAVÖK'ün gösterdiği gibi oldukça zayıf.

Yatırımcı için Ne Anlama Geliyor?

Bagfaş'ın bu çeyrek bilançosu, operasyonel olarak son yılların en zor dönemlerinden birini geçirdiğini gösteriyor. Gübre fiyatlarındaki küresel düşüş, enerji ve hammadde maliyetlerinin yüksek seyretmesi, brüt marjı neredeyse sıfırlamış. FAVÖK'ün negatif olması, şirketin nakit akışının ekside olduğu anlamına geliyor — bu, temettü dağıtımını ve yatırım harcamalarını zorlaştırabilir. Pozitif tarafı ise bilanço yapısı: özkaynaklar güçlü, net borç hafif azalmış ve enflasyon muhasebesi net dönem zararını tamponlamış. Ancak bu tampon geçici; gübre piyasasında toparlanma olmazsa, özkaynaklar da erimeye başlayabilir.

Fırsatlar: Küresel gübre fiyatlarının dip seviyelerden dönmesi veya tarım desteklemeleri/politika değişiklikleri talebi canlandırabilir. Şirketin güçlü bilançosu, bu dönemi borçlanmadan atlatmaya olanak tanıyabilir. Ayrıca mevcut düşük hisse fiyatları, bir toparlanma senaryosunda değerleme açısından cazip hale gelebilir.

Riskler: Operasyonel zararın sürmesi halinde nakit rezervlerin tükenmesi, borçluluk rasyolarının bozulması ve temettü kesintileri öne çıkıyor. Gübre fiyatlarındaki düşüş trendinin devamı, şirketi daha da sıkıştırabilir. Ayrıca enflasyon muhasebesinin sağladığı muhasebe kazancı, gerçek nakit yaratmadığı için hissedarlar için yanıltıcı olabilir.

Özet: Bagfaş şu an operasyonel olarak zor bir dönemden geçiyor; temel iş kolu zarar ediyor. Ancak bilanço gücü bu krizi bir süre daha yönetebilir. Yatırımcı için kilit soru: gübre fiyatları dip yaptı mı, yoksa daha düşecek mi? Bu soru yanıtlanana kadar temkinli olmakta fayda var.

Yatırım tavsiyesi değildir.