Tamam, verdiğin veriler ışığında AYCES için kapsamlı bir analiz yazıyorum.

Açılış

Altın Yunus Çeşme Turistik Tesisler, İzmir Çeşme'deki otel ve turizm işletmeciliğiyle bilinen bir şirket. 2026 yılı üçüncü ara dönem verileri, şirketin satışlarını nominal olarak artırmasına rağmen operasyonel olarak ciddi bir zarar tablosu çizdiğini gösteriyor. Brüt kâr ve FAVÖK’ün derinleşen negatif bölgesi, artan maliyet baskısını ve enflasyon karşısında kârlılığın eridiğini ortaya koyuyor. Enflasyon muhasebesinin etkisiyle net parasal pozisyon kaleminden kaynaklanan kazançlar olsa da, esas faaliyetlerden nakit yaratamayan bir şirket profili karşımızda.

Satış Hikayesi

Bu çeyrekte satışlar geçen yılın aynı dönemine göre %9 artarak 57,66 milyar TL'ye ulaşmış. Nominal bir büyüme var ama Türkiye'de enflasyonun %30’ların üzerinde seyrettiği bir ortamda bu artışın reel olarak ciddi bir daralmaya işaret ettiğini söylemek gerek. Yani şirket, fiyatlarını enflasyon kadar artıramamış; müşteri talebi ya da rekabet fiyatlama gücünü kısıtlamış olabilir. Çeyreklik trende baktığımızda, 2025/3 döneminde satışlar 52,92 milyar TL idi; bir yılda yalnızca %9’luk artış, turizm sektöründe enflasyonun çok altında bir performans demek. Bu durum, şirketin operasyonel hacmini koruyamadığını, aksine reel satışlarda gerileme yaşandığını gösteriyor. Otel işletmeciliğinde doluluk oranları ve ortalama oda fiyatlarının enflasyon karşısında nasıl bir seyir izlediğini ayrıntılı bilmesek de, veriler bu noktada baskıya işaret ediyor.

Kârlılık

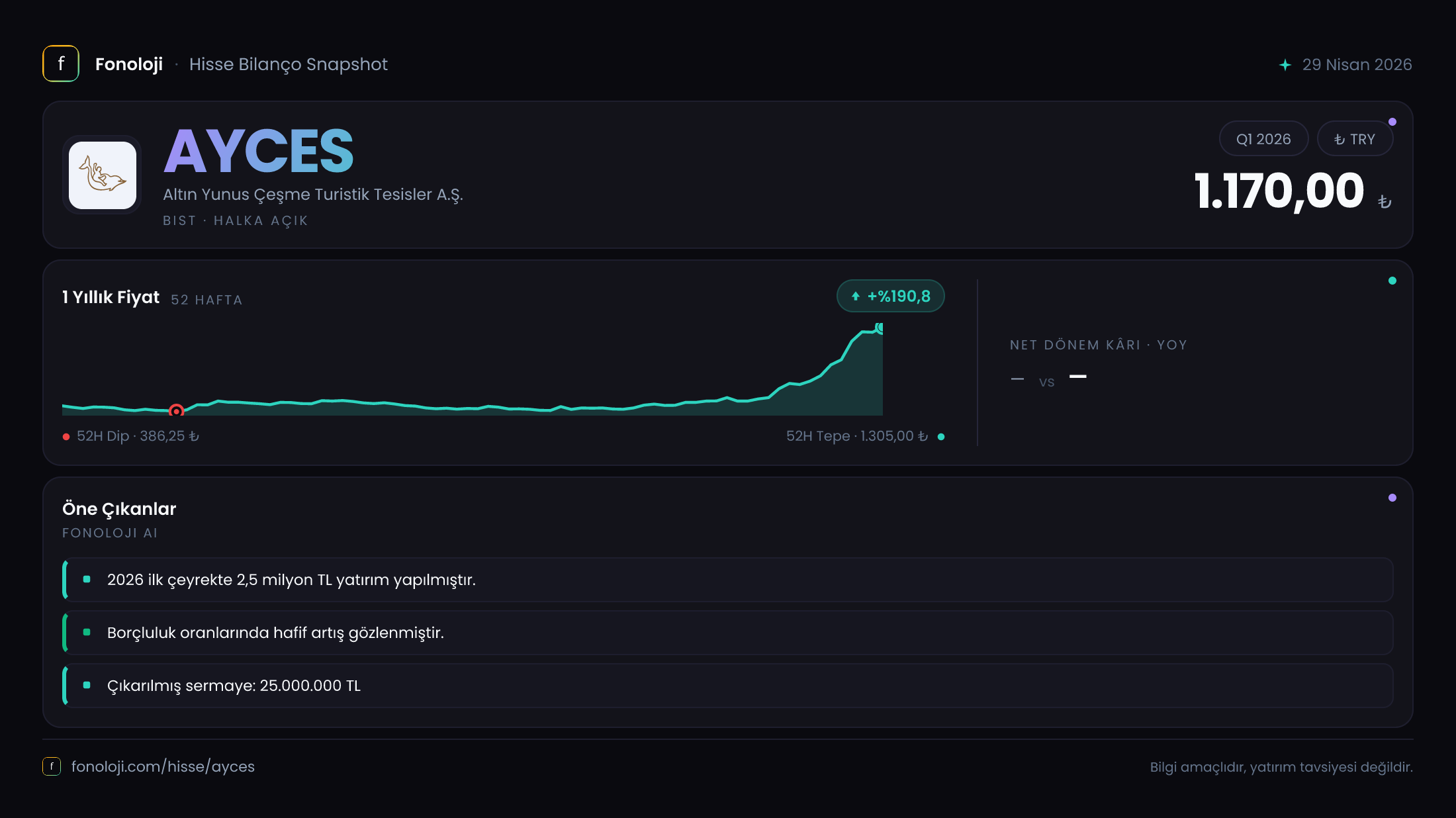

Kârlılık tarafı oldukça sancılı. Brüt kâr, geçen yılın aynı dönemindeki -14,56 milyar TL'den bu çeyrekte -21,78 milyar TL'ye gerilemiş. Yani brüt zarar %49,6 büyümüş. Bu, satışların maliyetini karşılamaktan uzak olduğunu ve maliyetlerin satışlardan çok daha hızlı arttığını gösteriyor. Turizmde enerji, gıda ve personel gibi girdi maliyetlerindeki enflasyonist baskı burada net görülüyor.

FAVÖK ise -59,34 milyar TL ile geçen yıla göre %24,7 daha kötü bir seviyede. Amortisman ve faiz öncesi zararın bu kadar büyümesi, şirketin esas faaliyetlerinden nakit üretmek bir yana, ciddi bir nakit çıkışı yaşadığını ortaya koyuyor. Net dönem kârı ise -47,17 milyar TL olarak gerçekleşmiş; geçen yıla göre zarar %6,1 oranında hafiflemiş gibi görünse de bunun nedeni büyük ölçüde net parasal pozisyon kazancındaki artış. Operasyonel zarar derinleşirken, enflasyon muhasebesi kaynaklı kalemler bilançoyu kısmen toparlamış.

Bilanço Sağlığı

Bilanço tarafında şirketin toplam varlıkları 6,75 trilyon TL seviyesinde ve bir önceki döneme göre neredeyse sabit (%0,2 düşüş). Dönen varlıklar %39,8 artarak 62,38 milyar TL'ye çıkmış; bu artışın büyük kısmı nakit ve ticari alacaklardan kaynaklanıyor olabilir. Duran varlıklar ise %0,5 düşüşle 6,68 trilyon TL'de kalmış. Şirketin varlık yapısı ağırlıklı olarak duran varlıklardan (oteller, gayrimenkuller) oluşuyor; bu da sektörün doğası gereği normal.

Özkaynaklar 5,22 trilyon TL ile toplam varlıkların %77'sini oluşturuyor. Bu yüksek özkaynak oranı, şirketin finansal yapısını güçlü kılıyor. Net borç ise 85,5 milyar TL'ye gerilemiş; bir önceki döneme göre %25,7 düşüş var. Borçluluk azalmış olsa da, FAVÖK'ün negatif olması nedeniyle net borç/FAVÖK rasyosu hesaplanamaz ve bu, kredi değerliliği açısından soru işareti yaratır. Şirket faaliyetleriyle borç ödeyemiyor; borç azalışı muhtemelen duran varlık satışı veya özkaynak artışı gibi faaliyet dışı kaynaklardan sağlanmış.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi kapsamında net parasal pozisyon kazancı 17,92 milyar TL olmuş ve geçen yıla göre %153,2 artış göstermiş. Bu kazanç, şirketin parasal varlıklarının (nakit, alacak) enflasyon karşısında satın alma gücünü korumak için yapılan düzeltmelerden kaynaklanıyor. Türkiye'de yüksek enflasyon ortamında bu kalem, birçok şirket için olduğu gibi AYCES için de kâr/zararı ciddi şekilde etkileyen bir tampon görevi görmüş. Ancak unutmamak gerekir ki bu operasyonel bir başarı değil, muhasebe standardı gereği ortaya çıkan bir düzeltmedir. Net dönem zararının bu kazanç sayesinde sınırlı kalması, yatırımcıyı yanıltmamalıdır.

Yatırımcı için Ne Anlama Geliyor?

AYCES, yüksek özkaynak yapısı ve düşen borçluluk oranıyla finansal olarak sağlam bir görüntü verse de, operasyonel olarak alarm zilleri çalıyor. Satışlar enflasyon karşısında reel olarak erimiş, brüt zarar derinleşmiş, faaliyetlerden nakit yaratmak şöyle dursun ciddi bir nakit çıkışı yaşanıyor. Enflasyon muhasebesi sayesinde net zarar bir miktar hafiflemiş olsa da, bu geçici bir düzeltme.

Fırsatlar: Turizm sektörüne olan talep canlanırsa ve şirket fiyatlama gücünü artırabilirse, martı kârlılıkta bir toparlanma mümkün. Düşük borçluluk ve güçlü özkaynaklar, şirketin kriz dönemlerini nispeten rahat atlatmasını sağlayabilir.

Riskler: Enflasyonun kontrol altına alınamaması durumunda maliyetler daha da artabilir. Operasyonel zararın büyümesi, şirketi duran varlık satışına veya ek borçlanmaya itebilir. Ayrıca turizm sektöründeki jeopolitik riskler ve döviz kuru dalgalanmaları, Çeşme gibi bir bölge oteli için doğrudan talep ve maliyet kanalını etkileyebilir.

Dikkat noktası: Bu çeyreklik veriler, şirketin "realite" karşısındaki duruşu hakkında güçlü bir uyarı niteliği taşıyor. Yatırım kararı vermeden önce yıllık verileri ve sektör dinamiklerini daha yakından takip etmekte fayda var.

Yatırım tavsiyesi değildir.