Açılış

Atlas Menkul Kıymetler Yatırım Ortaklığı, borsada işlem gören bir portföy yönetimi şirketi. Esas işi, yatırımcılarından topladığı kaynaklarla hisse senedi, borçlanma aracı ve diğer finansal varlıklardan oluşan bir portföyü yönetmek. 2026'nın üçüncü çeyrek bilançosu, yıllık bazda dev bir sıçramaya işaret ediyor: satışlar iki katından fazla artmış, zarardan kâra geçilmiş. Ancak enflasyon muhasebesinin gölgesi hala üzerinde; bu kadar güçlü bir büyümenin ne kadarının gerçek talep, ne kadarının enflasyon düzeltmesi kaynaklı olduğunu anlamak kritik.

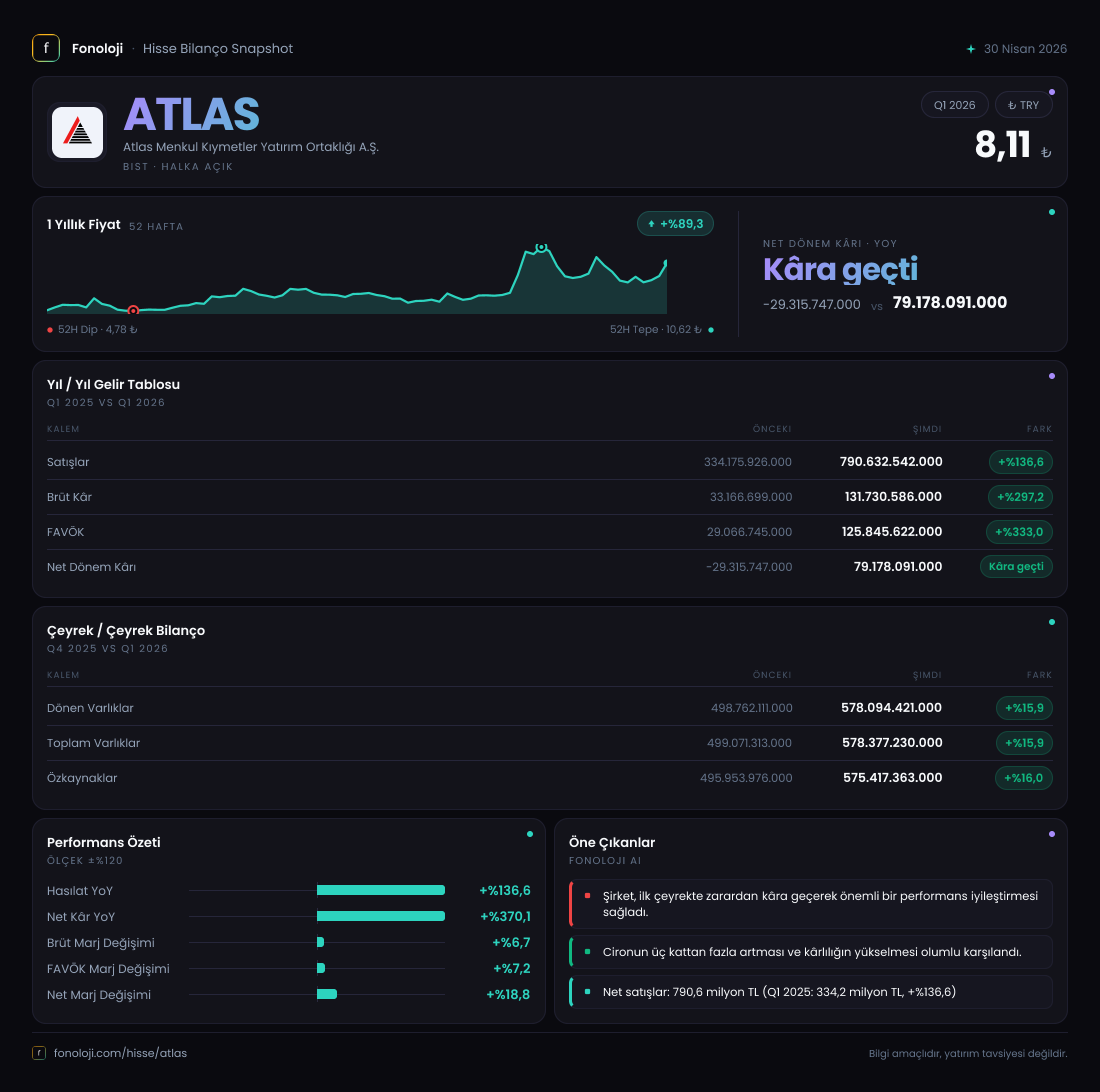

Satış Hikayesi

Atlas'ın satışları bu çeyrekte 790.6 milyar TL olarak gerçekleşmiş. Geçen yılın aynı çeyreğinde bu rakam 334.2 milyar TL idi. Yıllık artış %136.6 — bu, yüksek enflasyonlu bir ortamda dahi dikkat çekici bir oran. Zira Türkiye'de TÜFE'nin yıllık bazda %30'ların üzerinde seyrettiğini düşünürsek, şirket enflasyonu neredeyse 4,5 kat geride bırakmış görünüyor. Çeyreklik trend için elimizde sadece iki veri noktası var (2025/3 ve 2026/3), bu yüzden bir trend çıkarmak zor. Ancak şirketin portföy büyüklüğü ve işlem hacmindeki artış, bu büyümeyi destekleyen temel faktörler olabilir. Satışların büyük kısmının portföy yönetim ücretleri ve komisyon gelirlerinden oluştuğunu varsayarsak, borsadaki canlılığın (BIST100'deki artış ve işlem hacmi) bu rakama doğrudan yansıdığını söyleyebiliriz.

Kârlılık

Brüt kâr, satışlardan çok daha hızlı artmış: 131.7 milyar TL (geçen yıl 33.2 milyar TL). Brüt kâr marjı %9,9'dan %16,6'ya yükselmiş. Bu, operasyonel verimlilikte ciddi bir iyileşmeye işaret ediyor. Aynı durum FAVÖK için de geçerli: 125.8 milyar TL ile geçen yıla göre %333 artış; FAVÖK marjı %8,7'den %15,9'a çıkmış. Net kâra gelince, geçen yıl 29.3 milyar TL zarar varken bu yıl 79.2 milyar TL kâr var. Bu dönüşte en büyük rol, net parasal pozisyondaki iyileşmenin yanı sıra faaliyet giderlerinin satışlara oranla daha yavaş artması olabilir. Ancak dikkat: Net parasal pozisyon kalemi hala -46.6 milyar TL zarar yazıyor; bu, enflasyon muhasebesi kaynaklı bir kayıp. Yani şirketin elindeki parasal varlıklar (nakit, alacaklar) enflasyon karşısında erimiş. Geçen yılki -58.3 milyar TL'ye göre iyileşme var, ama bu hala kârlılığı törpüleyen bir unsur.

Bilanço Sağlığı

Bilanço, bir yatırım ortaklığı için tipik bir yapıda. Toplam varlıklar 578.4 milyar TL, bunun neredeyse tamamı dönen varlıklardan (578.1 milyar TL) oluşuyor. Duran varlıklar sadece 282.8 milyon TL — yani şirketin sabit kıymet yatırımı neredeyse yok. Özkaynaklar 575.4 milyar TL ile varlıkların %99,5'ine denk geliyor. Bu, şirketin neredeyse hiç borcu olmadığı anlamına geliyor. Net borç kalemi verilmemiş ama muhtemelen sıfır veya negatif (yani net nakit pozisyonu). Bu, bir yatırım ortaklığı için beklenen bir durum: fonları borçlanarak değil, özkaynakla toplarlar. Özkaynakların önceki döneme göre %16 artması (496 milyar TL'den 575.4 milyar TL'ye), dönem kârının dağıtılmadığını ve bilançoya eklendiğini gösteriyor. Bu, şirketin büyüme odaklı bir politika izlediğine işaret.

Net Parasal Pozisyon (TAS 29)

Türkiye'deki yüksek enflasyon nedeniyle uygulanan enflasyon muhasebesi, şirketin parasal varlık ve yükümlülüklerini düzeltiyor. Atlas'ın net parasal pozisyon kaybı -46.6 milyar TL; yani şirket, elindeki nakit ve benzeri varlıklarının satın alma gücü kaybından zarar etmiş. Geçen yıl aynı dönemde bu kayıp -58.3 milyar TL idi. Kaybın azalması, şirketin parasal varlıklarını daha enflasyona dayanıklı varlıklara (hisse senedi, altın, döviz gibi) kaydırdığını gösterebilir. Ancak bu kayıp hala yüksek ve net kârın %59'una tekabül ediyor. Yani şirketin operasyonel faaliyetlerinden elde ettiği kâr, enflasyon kaybı olmasaydı çok daha yüksek olacaktı. Bu, enflasyon muhasebesinin bir yatırım ortaklığı için ne kadar kritik olduğunu ortaya koyuyor: Portföy yönetimi kâr ediyor ama enflasyon paranın değerini eritiyor.

Yatırımcı için Ne Anlama Geliyor?

Atlas, bu çeyrekte güçlü bir operasyonel performans sergilemiş. Satışlardaki %136'nın üzerindeki büyüme, enflasyonun çok üzerinde ve kârlılık tarafındaki marj iyileşmesi cesaret verici. Bilanço neredeyse borçsuz, bu da finansal riski minimumda tutuyor. Ancak enflasyon muhasebesinin yarattığı net parasal pozisyon kaybı, şirketin nakit ve benzeri varlıklarına dikkat çekiyor. Şirketin portföy kompozisyonunu (ne kadarının hisse senedi, ne kadarının nakit/mevduat olduğu) bilmeden bu kaybın sürdürülebilirliğini değerlendirmek zor. Eğer şirket, portföyünü daha çok reel varlıklara yönlendiriyorsa bu kayıp azalabilir; aksi halde kârlılık üzerinde baskı yaratmaya devam edecek.

Fırsatlar: Yüksek borsa hacmi ve portföy büyüklüğü, komisyon gelirlerini artırabilir. Borçsuz yapı, faiz artışlarına karşı koruma sağlıyor. Özkaynak kârlılığı (ROE) çeyreklik bazda %13,8 civarında (79.2/575.4), bu da sermayeyi verimli kullandığını gösteriyor.

Riskler: Enflasyon muhasebesi kaynaklı kayıplar, gerçek kârlılığı gölgeliyor. Portföyün büyük kısmının nakit veya kısa vadeli mevduatta kalması durumunda bu kayıp artabilir. Ayrıca borsadaki olası bir düşüş, portföy değerini ve dolayısıyla yönetim ücretlerini doğrudan etkiler.

Özetle: Atlas, operasyonel olarak iyi bir çeyrek geçirmiş ve enflasyonu yenmiş görünüyor. Ancak enflasyon muhasebesinin etkisini tam anlamak için portföy dağılımına ve nakit pozisyonuna dair daha fazla bilgi gerekiyor. Bu haliyle, borsadaki pozitif seyrin devamına bağlı bir hikaye.

Yatırım tavsiyesi değildir.