Açılış

Akın Tekstil (ATEKS), 2026 yılının ilk çeyreğinde hem operasyonel hem de finansal açıdan bir dönüşüm sinyali veriyor. Satışlardaki sert daralmaya rağmen net kârın pozitife dönmesi, enflasyon muhasebesinin etkisini bir kez daha gözler önüne seriyor. Bu çeyrekte şirketin hikâyesi iki ayrı kulvarda ilerliyor: reel operasyonlar küçülürken, enflasyon düzeltmesi bilançoyu rahatlatıyor. Yatırımcının bu iki dinamiği aynı anda okuması gerekiyor.

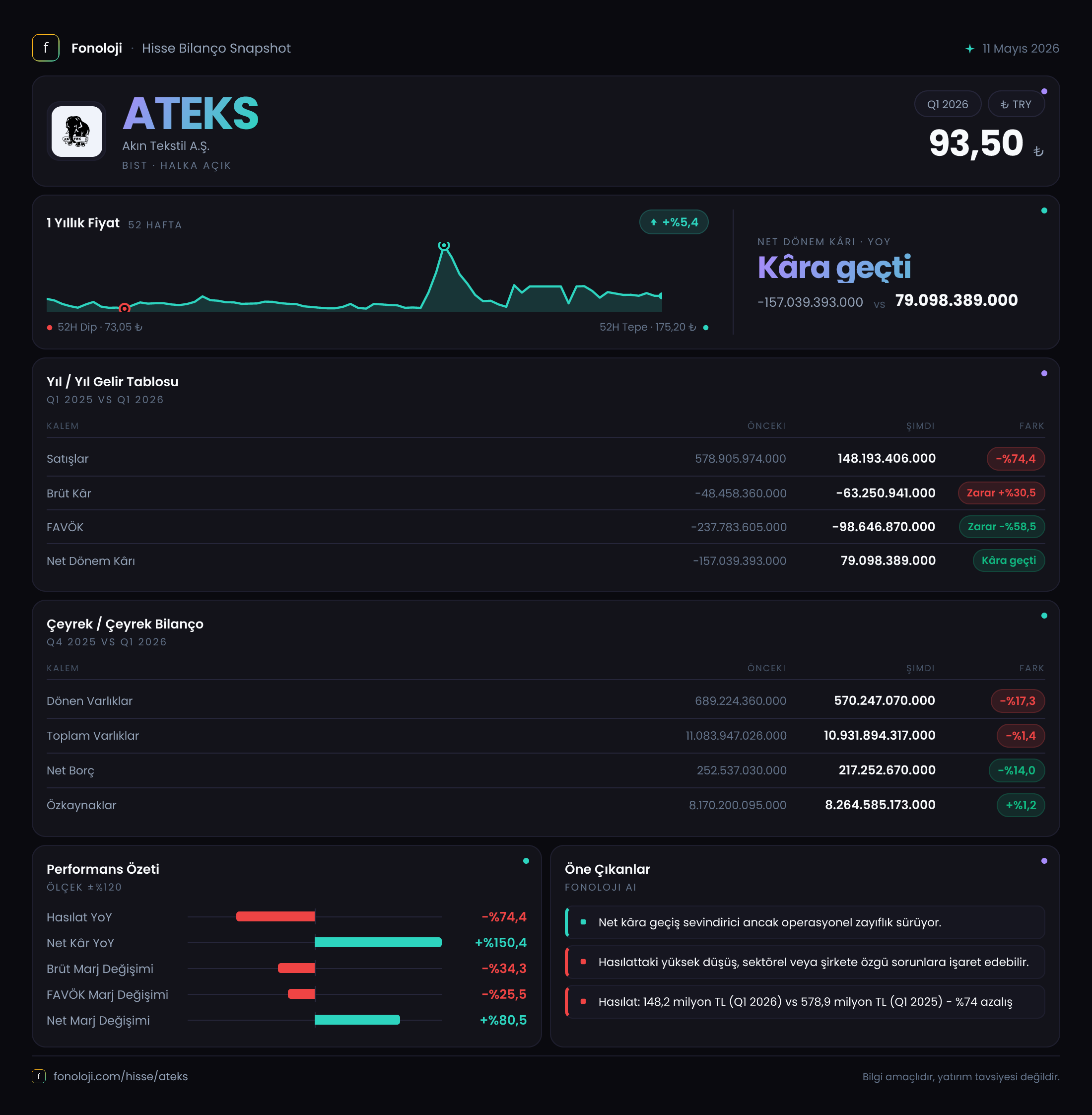

Satış Hikayesi

Ciro tarafında tablo oldukça çarpıcı. Şirketin satışları geçen yılın aynı çeyreğine göre %74,4 oranında düşerek 148,2 milyar TL’ye gerilemiş. Bu, enflasyonun %30’lar civarında seyrettiği bir ortamda reel olarak neredeyse %80’e yakın bir erime anlamına geliyor. 2025’in ilk çeyreğinde 578,9 milyar TL ciro yapan şirket, bu yıl aynı dönemde hacmini dörtte birine indirmiş durumda.

Böylesi bir daralma, talebin durması, sipariş iptalleri ya da üretimde yaşanan ciddi bir aksaklığa işaret ediyor olabilir. Ne var ki elimizde çeyreklik trend verisi sadece geçen yılın aynı dönemiyle sınırlı; bu nedenle düşüşün devam edip etmediğini anlamak için bir sonraki çeyrek raporunu beklemek gerekiyor. Ancak mevcut veri, şirketin ana faaliyet kolunda ciddi bir kan kaybı yaşadığını net biçimde gösteriyor.

Kârlılık

Satışlardaki çöküş doğal olarak kârlılık cephesinde de derin izler bırakmış. Brüt kâr -63,3 milyar TL ile zararda kalmış ve geçen yılın -48,5 milyar TL’lik zararına göre %30,5 daha kötüleşmiş. Brüt marjın negatif olması, şirketin ürünlerini maliyetinin altında sattığı anlamına geliyor – bu sürdürülebilir bir durum değil.

FAVÖK tarafında ise daha karmaşık bir resim var. -98,6 milyar TL FAVÖK, geçen yılın -237,8 milyar TL’sine göre %58,5 iyileşme göstermiş gibi görünüyor. Ancak bu iyileşme operasyonel verimlilikten çok, baz etkisi ve düşük satış hacmine rağmen sabit giderlerin daha az artmasından kaynaklanıyor olabilir. Negatif FAVÖK, şirketin faaliyetleriyle nakit üretemediğini gösteriyor.

En kritik dönüşüm net kârda yaşanıyor. Geçen yıl -157 milyar TL net zarar varken bu çeyrek 79,1 milyar TL net kâr açıklanmış. %150,4’lük bu sıçrama, operasyonlarla değil, bilanço içi enflasyon muhasebesi kalemleriyle açıklanabilir. Nitekim 41 milyar TL net parasal pozisyon kazancı ve -98,6 milyar TL FAVÖK’ün toplamı, vergi ve diğer gelir/giderlerle birleşince pozitif net kâra ulaşılıyor. Yani operasyonel olarak şirket hâlâ kâr üretmiyor; kâr, enflasyonun bilanço üzerindeki etkisinden kaynaklanıyor.

Bilanço Sağlığı

Bilanço tarafı daha sakın bir görüntü çiziyor. Toplam varlıklar önceki yıl sonuna göre sadece %1,4 azalarak 10,93 trilyon TL olmuş. Duran varlıklar hemen hemen aynı kalmış. Dönen varlıklardaki %17,3’lük düşüş ise büyük ölçüde nakit ve ticari alacaklardaki azalmadan kaynaklanıyor olabilir.

Özkaynaklar 8,26 trilyon TL ile toplam varlıkların %75,6’sını oluşturuyor. Bu oran, şirketin borca bağımlılığının düşük olduğunu ve öz sermaye yapısının güçlü kaldığını gösteriyor. Net borç ise 217,3 milyar TL’ye gerileyerek bir önceki döneme göre %14 azalmış. Net borcun özkaynağa oranı sadece %2,6 seviyesinde – bu da şirketin neredeyse borçsuz sayılabileceği anlamına geliyor. FAVÖK negatif olduğu için Net Borç/FAVÖK rasyosu anlamlı değil, ancak borç yükünün hafiflemesi olumlu.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu çeyrekte şirketin kaderini belirleyen ana kalem olmuş. 41 milyar TL net parasal pozisyon kazancı, geçen yılın aynı dönemindeki 117,3 milyar TL’nin oldukça altında. Bu kazanç, şirketin parasal varlıklarından çok parasal yükümlülüklerinin (borçlar, ticari borçlar) enflasyon karşısında erimesi sayesinde oluşuyor.

Ancak bu kazancın azalması, enflasyonun hız kaybetmesi ya da şirketin parasal pozisyonunun değişmesiyle ilgili olabilir. Yine de net kârın bu kalem sayesinde pozitife döndüğü unutulmamalı. Operasyonel zararın (FAVÖK negatif) üzerine bu kazancın eklenmesiyle net kâr ortaya çıkıyor. Dolayısıyla asıl operasyonel performans, enflasyon muhasebesi olmadan değerlendirildiğinde hâlâ sıkıntılı.

Yatırımcı için Ne Anlama Geliyor?

ATEKS, bu çeyrekte iki farklı hikâye anlatıyor. Operasyonel cephede satışlar dramatik biçimde düşmüş, brüt ve FAVÖK marjları negatif seyrediyor. Şirket, ana faaliyetiyle nakit yaratamıyor. Buna karşılık bilanço tarafı güçlü: düşük borçluluk, yüksek özkaynak oranı ve enflasyon muhasebesi kaynaklı kâr, bilançoyu rahatlatıyor. Net kârın pozitif olması, şirketin temettü dağıtımı ya da yeniden yatırım yapma gibi seçeneklerini canlı tutuyor.

Ancak bu kârın sürdürülebilir olmadığı açık. Enflasyonun düşmesi veya durması halinde net parasal pozisyon kazancı azalacak, operasyonel zarar yeniden öne çıkacaktır. Yatırımcının bu noktada dikkat etmesi gereken en kritik soru: "Satışlardaki düşüş geçici mi, kalıcı mı?" Şu anki veriler, talep daralmasının derinleştiğini gösteriyor. Eğer tekstil sektöründe bir toparlanma bekleniyorsa, düşük borçluluk avantajıyla şirket bu dönemi atlatabilir. Ancak operasyonel iyileşme olmadan, sadece enflasyon muhasebesine yaslanan kârlılık sürdürülemez.

Fırsatlar: Güçlü özkaynak yapısı, düşük borç, enflasyonun getirdiği geçici kâr avantajı. Riskler: Satışlardaki yapısal düşüş, negatif brüt marj, FAVÖK’ün negatif kalması, sektör durgunluğu. Sonraki çeyrek raporu, bu çöküşün trend mi yoksa dip mi olduğunu gösterecek.

Yatırım tavsiyesi değildir.