ATP Yazılım: Enflasyon Çağında Patlayan Büyüme, Ama Sürdürülebilir mi?

Açılış

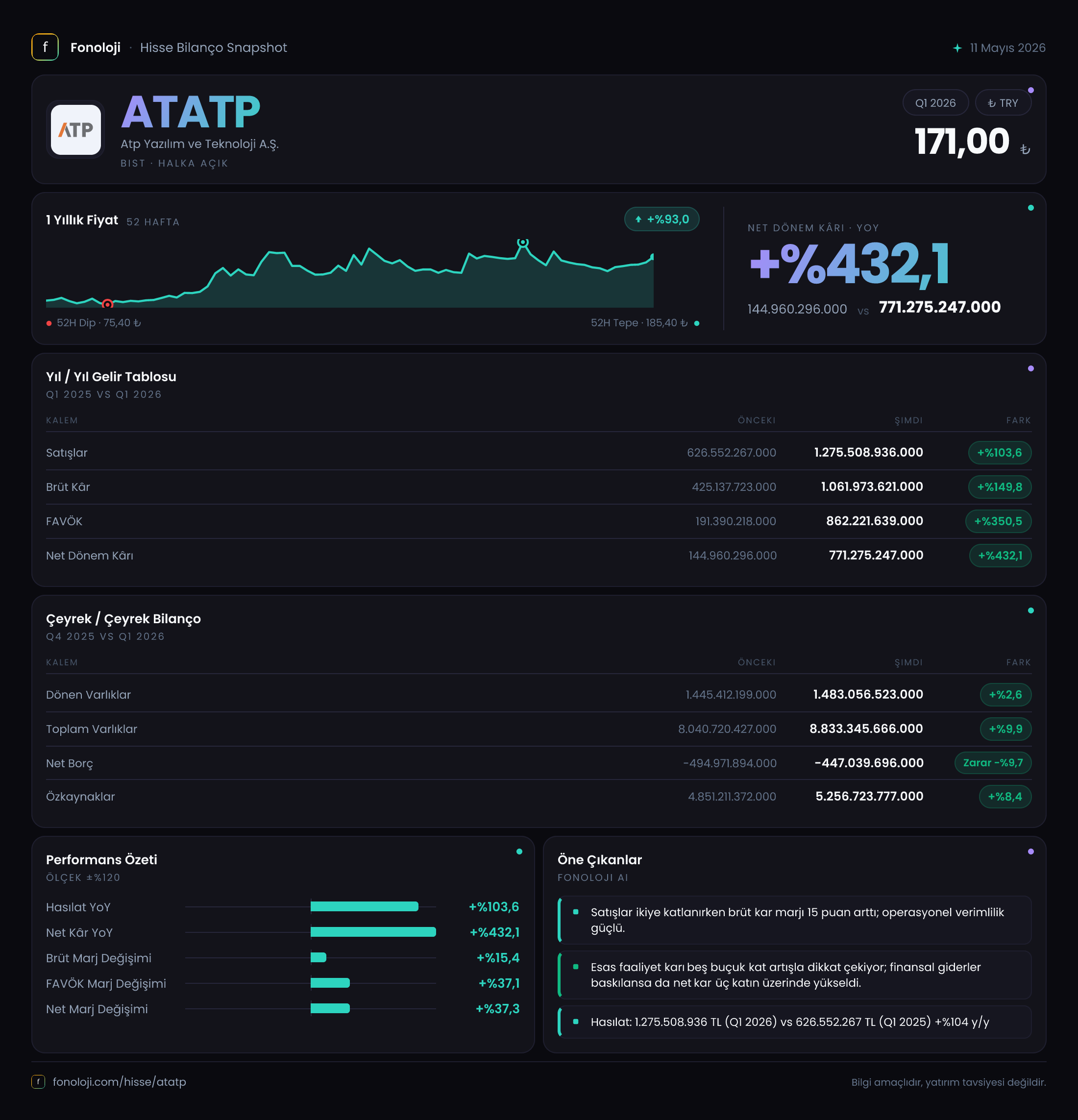

ATP Yazılım, kamuya yönelik dijital dönüşüm projeleri ve özel sektöre sunduğu yazılım çözümleriyle bilinen bir BIST teknoloji oyuncusu. 2026 yılının ilk dokuz ayında (3AB dönemi) şirket, her kalemde çarpıcı büyüme rakamlarına imza attı. Satışlar 1,27 trilyon TL'ye ulaşırken, net kâr %432 artışla 771 milyar TL oldu. Ancak bu muazzam sıçramanın arkasında tek seferlik projeler mi yoksa kalıcı bir operasyonel dönüşüm mü var? İnceleyelim.

Satış Hikayesi

ATP'nin satışları geçen yılın aynı dönemine göre %103,6 artarak 1.275,5 milyar TL'ye yükseldi. Bu büyüme, Türkiye'de %30'ları aşan enflasyon ortamında dahi net bir reel büyümeye işaret ediyor. Enflasyonun üzerinde bir nominal artış, şirketin fiyatlandırma gücüne ya da fiziksel hacim büyümesine sahip olduğunu gösteriyor. Özellikle kamu projelerinde yaşanan ivmelenme ve yeni sözleşmeler burada kilit rol oynamış olabilir. Çeyreklik bazda değerlendirme yapacak olursak: 2025/3 döneminde satışlar 626,6 milyar TL iken, 2026/3 döneminde bu rakam iki katına çıkmış durumda. Bu, herhangi bir durgunluk sinyali olmaksızın devam eden güçlü bir talep eğrisi.

Kârlılık

Bu çeyrekte kârlılık tarafı adeta parlıyor. Brüt kâr marjı %68'den %83'e sıçramış: 1.062 milyar TL brüt kâr, satışların büyük kısmının yüksek katma değerli lisans ve hizmet gelirlerinden geldiğini düşündürüyor. FAVÖK ise %350 artışla 862 milyar TL olurken, marj %30,5'ten %67,6'ya yükselmiş. Bu, operasyonel verimlilikte olağanüstü bir sıçrama demek. Yazılım sektöründe ölçek büyüdükçe sabit maliyetlerin daha verimli kullanılması mümkün ama bu kadar hızlı bir marj iyileşmesi genellikle yüksek marjlı projelerin ağırlık kazanmasından kaynaklanır. Sonuçta net dönem kârı 771 milyar TL ile marj %60,5 seviyesinde. Bu, geleneksel yazılım şirketleri için bile oldukça yüksek bir rakam. Ancak brüt kâr ile net kâr arasındaki farkta faaliyet giderlerinin kontrol altında olduğu görülüyor.

Bilanço Sağlığı

ATP'nin bilançosu bu büyümeyi destekleyecek kadar sağlam görünüyor. Toplam varlıklar 8,8 trilyon TL'ye ulaşırken, özkaynaklar 5,25 trilyon TL ile varlıkların %59,5'ini karşılıyor. Borçluluk tarafında ise şirket net nakit pozisyonunda: 447 milyar TL net nakdi var (negatif net borç). Bu, ATP'nin faiz yükü taşımadığı gibi, elindeki nakitle yatırım fırsatlarını değerlendirebileceği anlamına geliyor. Net borç/FAVÖK oranı negatif olduğu için finansal risk sıfıra yakın. Duran varlıkların payı yüksek (%83), bu da maddi olmayan duran varlıklardaki birikimi (yazılım lisansları, geliştirme maliyetleri) yansıtıyor olabilir. Özkaynak artışı (%8,4) ise net kârın altında kalmış; bu durum temettü dağıtımı ya da başka çıkışlar olduğunu düşündürebilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu çeyrekte ATP'yi 19,3 milyar TL olumsuz etkilemiş. Geçen yıl aynı dönemdeki 31,3 milyar TL zarara göre iyileşme var, ancak hâlâ negatif. Bunun temel nedeni, şirketin net nakit pozisyonunda olması: Enflasyon karşısında nakit ve alacaklar değer kaybederken, borçlar eriyor. ATP'de borç olmadığı için enflasyonun avantajından yararlanamıyor. Bu, yüksek enflasyon ortamında nakit zengini şirketler için yaygın bir durum. Ancak net kârın 771 milyar TL olduğu bir dönemde 19 milyar TL'lik parasal kayıp, operasyonel performansın ne kadar baskın olduğunu da gösteriyor.

Yatırımcı için Ne Anlama Geliyor?

ATP Yazılım, bu çeyrekte hem büyüme hem kârlılık anlamında rekor kırmış durumda. Sorulması gereken asıl soru: Bu büyümenin kaynağı sürdürülebilir mi? Marjlardaki sert sıçrama, ya tek seferlik yüksek marjlı bir projenin tamamlanması ya da operasyonel yapıda kalıcı bir iyileşme anlamına gelir. Eğer bu büyüme kamuya satılan büyük bir yazılım projesinden kaynaklanıyorsa, önümüzdeki dönemde benzer bir tekrar olmayabilir. Ancak şirketin nakit pozisyonu ve güçlü özkaynak yapısı, yeni yatırımlar için tampon sağlıyor. Riskler arasında enflasyon muhasebesinin baskısı ve devam eden projelerin zamanlamasındaki belirsizlikler sayılabilir. Bilanço sağlığı ve düşük borçluluk, şirketi olası ekonomik yavaşlamaya karşı dirençli kılıyor.

Fırsat: Eğer bu büyüme organik ve sürekliyse, ATP yazılım sektöründe nadir görülen bir "kârlı büyüme" hikâyesine sahip olabilir. Şirketin teknoloji şirketlerine uygulanan yüksek iskontoları kırması mümkün.

Dikkat: Çeyreklik bazda satışların ne kadarının tek seferlik olduğu, yeni siparişlerin durumu ve enflasyon muhasebesinin önümüzdeki dönemlerde nasıl evrileceği takip edilmeli.

Yatırım tavsiyesi değildir.