Açılış

Atakey Patates Gıda, Türkiye’nin önde gelen işlenmiş patates üreticilerinden biri. Şirket, gıda zincirinin temel halkalarından birinde yer alıyor; ana ürünleri dondurulmuş patates kızartması ve patates cipsi gibi yüksek talep gören atıştırmalıklar. 2024 yılının tamamına baktığımızda, şirketin karşı karşıya olduğu tablo pek parlak değil: satışlar yıllık bazda gerilemiş, kârlılıkta belirgin bir erime var. Enflasyon muhasebesi etkisiyle bilanço kalemleri de yeniden şekillenirken, şirketin bir yandan operasyonel zorluklar yaşadığını, diğer yandan finansal yapısını nispeten korumaya çalıştığını görüyoruz.

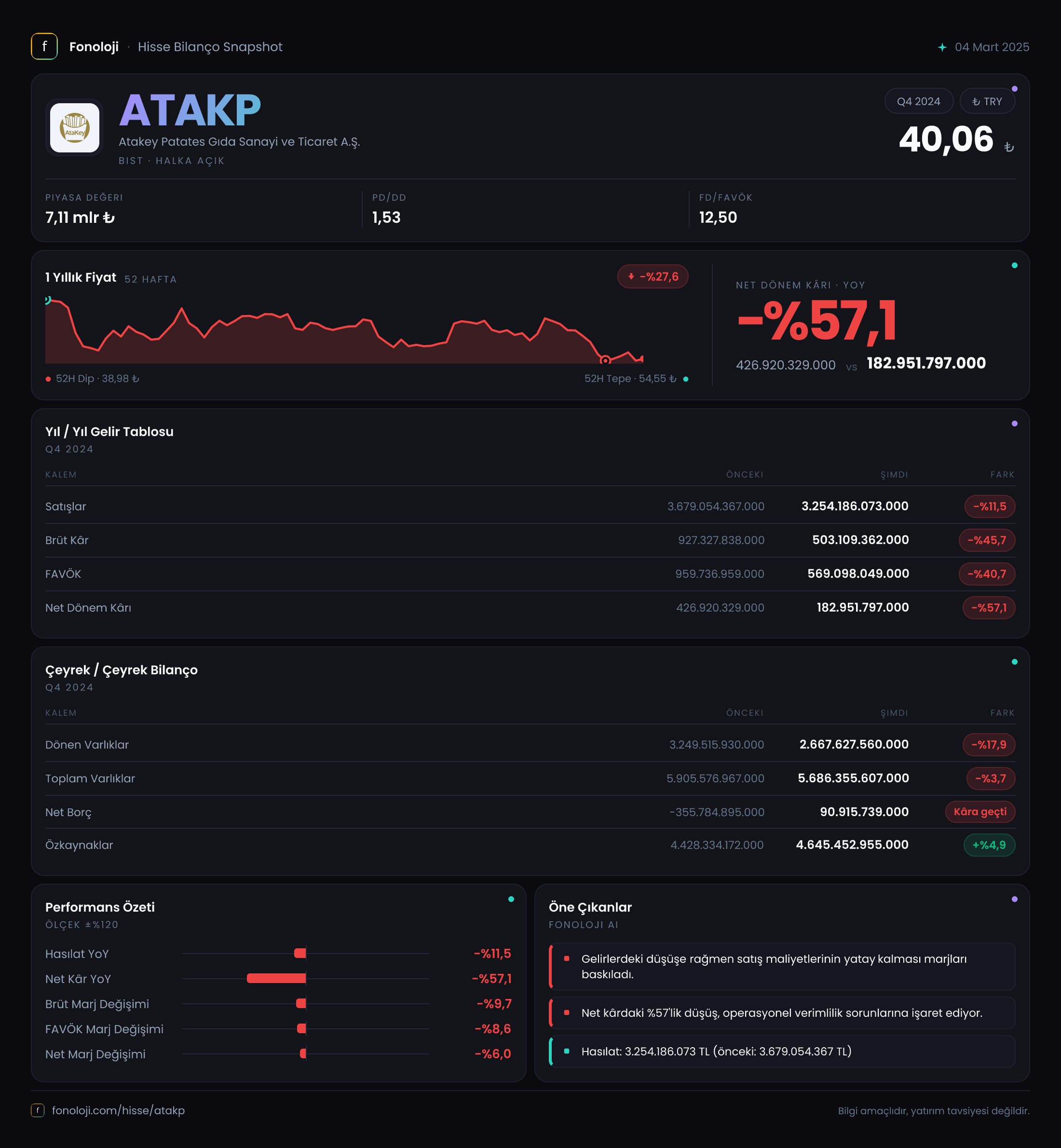

Satış Hikayesi

Atakey’in 2024 yılı satış geliri 3.254,2 milyar TL olarak gerçekleşmiş. Bir önceki yılın aynı dönemindeki 3.679,1 milyar TL’lik hasılata göre bu %11,5’lik bir düşüş anlamına geliyor. İlk bakışta bu rakam yalnızca yüzde 11’lik bir kayıp gibi görünse de, 2024 yılında Türkiye’de enflasyonun yıllık %30’ların üzerinde olduğunu unutmamak gerek. Enflasyondan arındırıldığında satışlardaki reel kayıp çok daha derin. Bu durum, şirketin fiyat artışlarını maliyetlere yetiştiremediğini veya talep baskısı altında kaldığını gösteriyor. Özellikle gıda fiyatlarındaki yüksek enflasyon ve hammadde (patates) maliyetlerindeki artış, şirketin satış hacmini korumasını zorlaştırmış olabilir. Çeyreklik bir veri olmamasına rağmen, yıllık düşüş trendinin ikinci yarıda hızlanmış olma ihtimali yüksek.

Kârlılık

Kârlılık cephesi daha can sıkıcı. Brüt kâr, geçen yılki 927,3 milyar TL’den bu yıl 503,1 milyar TL’ye gerilemiş; %45,7’lik bir düşüş. Brüt kâr marjı da kabaca %25’ten %15,5’e inmiş. Bu, şirketin hammadde ve enerji maliyetlerindeki artışı satış fiyatlarına yansıtamadığının net bir işareti.

FAVÖK ise daha da çarpıcı: %40,7 azalarak 959,7 milyar TL’den 569,1 milyar TL’ye düşmüş. FAVÖK marjı %26’dan %17,5’e gerilemiş. Brüt kâr marjındaki düşüşün operasyonel giderlerin görece sabit kalmasıyla birleştiğini söyleyebiliriz. Net dönem kârındaki %57,1’lik düşüş (426,9 milyar TL’den 183,0 milyar TL’ye) ise işin finansal boyutunu da etkiliyor: Enflasyon muhasebesi kaynaklı net parasal pozisyon zararı, net kârı aşağı çeken ana faktör. Şöyle ki: 2023’te net parasal pozisyondan 44,2 milyar TL gelir yazılmışken, 2024’te 170,5 milyar TL zarar oluşmuş. Bu, şirketin parasal varlık ve yükümlülüklerinin enflasyon karşısında değer kaybettiğini gösteriyor; yani şirket net parasal pozisyon olarak borçlu tarafa geçmiş durumda.

Marjlardaki bu keskin bozulmanın sürdürülebilir olmadığı açık. Eğer şirket maliyetleri kontrol edemez veya fiyat artışlarını gerçekleştiremezse, mevcut kârlılık seviyeleri daha da aşağı gelebilir.

Bilanço Sağlığı

Bilanço tarafı daha dengeli bir tablo sunuyor. Toplam varlıklar 5.686,4 milyar TL ile bir önceki yıla göre %3,7 azalmış (5.905,6 milyar TL). Dönen varlıklardaki %17,9’luk düşüş (3.249,5’ten 2.667,6’ya) özellikle dikkat çekici: Bu, nakitte erime veya stoklarda değer düşüklüğü anlamına gelebilir. Duran varlıklar ise %13,7 artarak 2.656,1’den 3.018,7’ye yükselmiş, yani şirketin yatırım harcamaları devam ediyor.

En kritik değişim borçlulukta. Bir önceki yıl -355,8 milyar TL net borç (yani net nakit pozisyonu) varken, bu yıl 90,9 milyar TL net borç oluşmuş. Şirket nakit pozisyonundan borçlu pozisyona geçmiş; bu, likidite sıkışıklığının habercisi olabilir. Net borç/FAVÖK oranı ise yaklaşık 0,16 seviyesinde (90,9 / 569,1). Bu oldukça düşük bir rasyo, yani borç yükü henüz sıkıntı yaratacak boyutta değil. Özkaynaklar ise 4.645,5 milyar TL ile geçen yıla göre %4,9 artmış (4.428,3’ten). Özkaynak kârlılığı düşse de, şirketin öz sermaye tabanı hala güçlü.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi uygulamasının etkisi bu çeyrekte şirket için farklı yönlü olmuş. 2023’te pozitif katkı sağlayan net parasal pozisyon, 2024’te 170,5 milyar TL’lik negatif bir etki yaratmış. Bu, şirketin dönem içinde parasal varlıklarının (nakit, alacak) parasal yükümlülüklerinden (borç, ticari borç) daha yüksek olduğu anlamına geliyor. Enflasyon yükseldikçe, parasal varlıklar reel olarak erirken, borçlar daha düşük reel değerle kalıyor. Fakat bu durumda şirket net parasal varlık sahibi olduğu için kaybetmiş. Aslında bu, şirketin alacak tahsilatında veya nakit yönetiminde sıkıntı yaşadığını gösterebilir. 2023’teki pozitif durumdan bu noktaya gelinmesi, dikkatle izlenmesi gereken bir sinyal.

Yatırımcı için Ne Anlama Geliyor?

Atakey Patates, 2024 yılını operasyonel ve finansal bir daralmayla kapatmış durumda. Satışlardaki reel kayıp, maliyetleri fiyatlara yansıtma gücünün sınırlı olduğunu ortaya koyuyor. Marjlar ciddi oranda aşınmış; brüt kâr marjı 10 puan, FAVÖK marjı ise yaklaşık 8,5 puan gerilemiş. Enflasyon muhasebesi kaynaklı ek zarar da net kârı baskılamış.

Fırsatlar: Net borcun çok düşük olması ve özkaynak yapısının gücü, şirketin yeniden yapılanma veya yatırım için esnek bir alanı olduğunu gösteriyor. Ayrıca gıda sektöründe talep nispeten durağandır; enflasyon düşüş trendine girdiğinde şirketin fiyatlama gücü artabilir.

Riskler: Dönen varlıklardaki erime, borçluluktaki artış ve net parasal pozisyonun negatife dönmesi, 2025’te likidite sıkışıklığına işaret ediyor. Eğer patates fiyatları yüksek seyreder veya enerji maliyetleri artarsa, kârlılık üzerindeki baskı daha da büyüyebilir. Çeyreklik trend olmadığı için, bu yılın ilk çeyreğinde durumun daha net görüleceğini söylemek gerek.

Sonuç olarak, Atakey’in 2024 verileri, şirketin bir dönüşüm eşiğinde olduğunu gösteriyor. Kuvvetli bilanço yapısı bir tampon sağlasa da, operasyonel iyileşme olmazsa değerleme üzerinde baskı hissedilebilir.

Yatırım tavsiyesi değildir.