Açılış

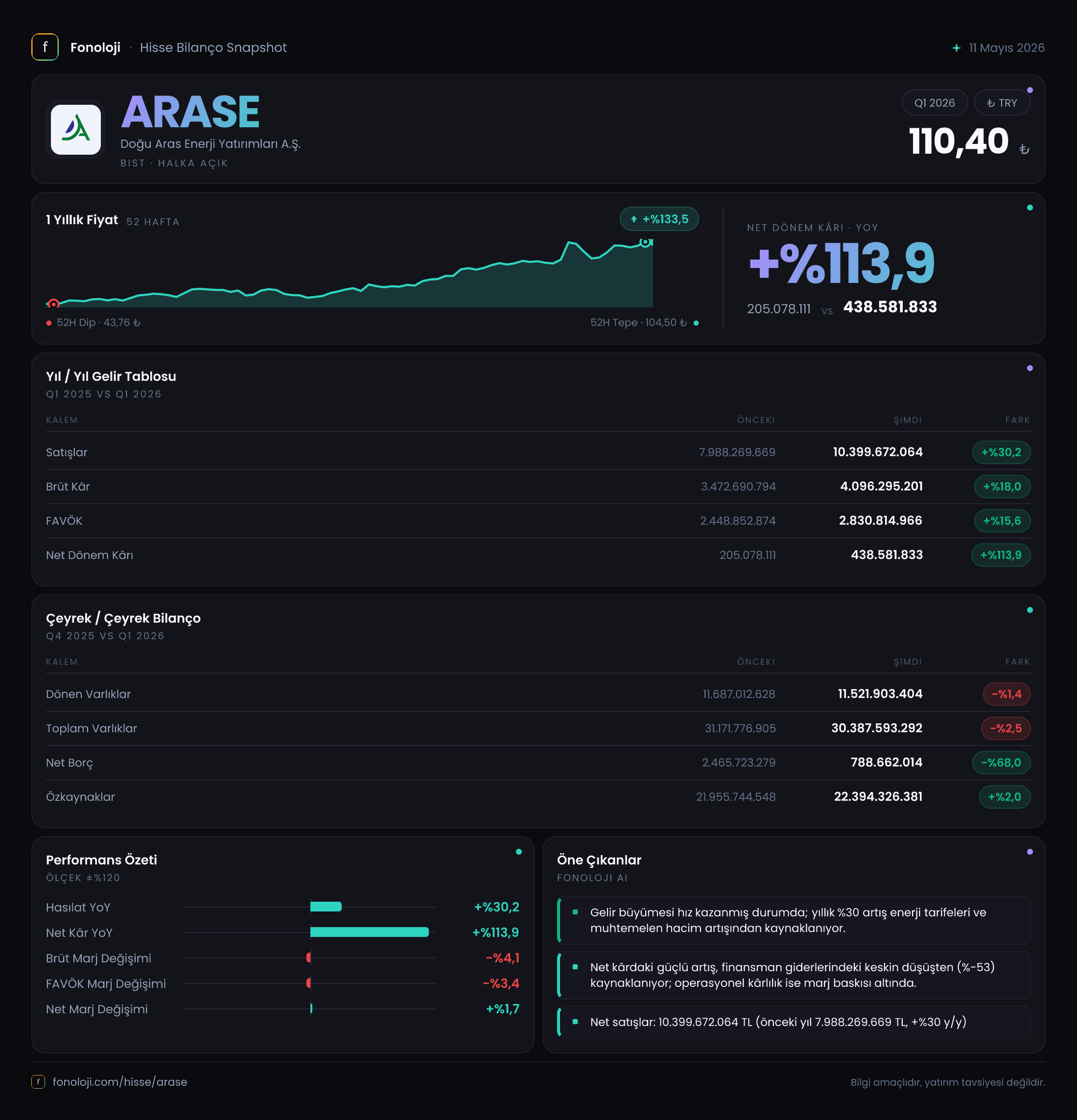

Doğu Aras Enerji, Türkiye’nin enerji altyapısına yatırım yapan bir şirket olarak 2026’nın ilk çeyreğinde satışlarda %30’luk bir büyüme yakalamış görünüyor. Ancak bu büyümenin ne kadarının enflasyon kaynaklı olduğunu anlamak için marjlara ve bilanço dinamiklerine yakından bakmak gerekiyor. Çeyrek, satıştaki güçlü artışa rağmen brüt kârlılıkta ve FAVÖK marjında yaşanan gerilemeyle dikkat çekiyor. Buna karşılık, net kârdaki %113,9’luk sıçrama ve net borcun ciddi şekilde azalması, şirketin finansal yapısının sağlamlaştığını gösteriyor.

Satış Hikayesi

Satış gelirleri 10.399,7 milyar TL ile geçen yılın aynı dönemine göre %30,2 arttı. Türkiye’de 2026 itibarıyla enflasyonun hâlâ %30’lar seviyesinde olduğunu varsayarsak, bu büyüme reel olarak neredeyse sıfır anlamına geliyor. Yani şirket, satışlarını enflasyon oranında artırabilmiş ama hacimsel anlamda bir sıçrama yapamamış. Çeyreklik karşılaştırma yapmak için bir önceki yılın aynı dönemine bakıyoruz: 2025/3’te 7.988,3 milyar TL olan satışlar, bir yılda %30 artmış. Bu trend, enerji sektöründe fiyat ayarlamalarının ve talep artışının sınırlı kaldığına işaret ediyor. Reel büyüme için bir sonraki çeyreklik verileri beklemek daha doğru olacak.

Kârlılık

Brüt kâr 4.096,3 milyar TL ile %18 arttı, ancak brüt kâr marjı %43,5’ten %39,4’e geriledi. Bu, maliyetlerin satış artışından daha hızlı yükseldiğini gösteriyor. Enerji maliyetlerindeki artış veya tedarik zincirindeki baskılar bu düşüşte rol oynamış olabilir.

FAVÖK ise 2.830,8 milyar TL ile %15,6 büyüdü, ancak FAVÖK marjı %30,7’den %27,2’ye düştü. Burada da aynı hikâye var: Operasyonel verimlilikte bir miktar kayıp söz konusu. Net kâr ise tam tersine %113,9 artarak 438,6 milyar TL oldu. Bu sıçrama, esas faaliyet dışı gelirlerden veya düşük vergi yükünden kaynaklanmış olabilir. Ancak net kâr marjı hâlâ sadece %4,2 seviyesinde, bu da enerji gibi sermaye yoğun bir sektör için düşük sayılır.

KPI Özeti: | Metrik | 2026/3AB | 2025/3A | Değişim | |------------------|-----------|-----------|---------| | Satışlar (mlr TL)| 10.399,7 | 7.988,3 | %30,2 | | Brüt Kâr Marjı | %39,4 | %43,5 | -4,1 puan | | FAVÖK Marjı | %27,2 | %30,7 | -3,5 puan | | Net Kâr Marjı | %4,2 | %2,6 | +1,6 puan |

Bilanço Sağlığı

Toplam varlıklar bir önceki döneme göre %2,5 azalarak 30.387,6 milyar TL olmuş. Dönen varlıklar ve duran varlıklar da benzer oranda gerilemiş. Özkaynaklar ise %2 artarak 22.394,3 milyar TL ile güçlü duruyor. Bu, şirketin varlıklarının büyük kısmını özkaynakla finanse ettiğini gösteriyor.

En dikkat çekici kalem net borç: 788,7 milyar TL ile geçen döneme göre %68 azalmış. Bu, şirketin ya nakit pozisyonunu güçlendirdiğini ya da borçlarını önemli ölçüde ödediğini işaret ediyor. Net borç/FAVÖK oranı 0,28x gibi çok düşük bir seviyede. Bu, şirketin kredi riskini neredeyse sıfıra indiriyor. Finansal esneklik açısından son derece olumlu bir tablo.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin bu çeyrekte net kâr üzerinde ciddi bir etkisi var. Net parasal pozisyon kaybı -1.453,8 milyar TL olarak gerçekleşmiş. Geçen yılki kayıp -1.231,3 milyar TL idi; kayıp %18 artmış. Bu, şirketin parasal varlıklarının (nakit, alacak gibi) enflasyon karşısında değer kaybettiğini gösteriyor. Net borcun çok düşük olması, yani şirketin net parasal olarak “uzun” pozisyonda olması bu kaybı tetikliyor. FAVÖK’ün büyük kısmı bu kayıpla eriyor. Aslında esas faaliyetten 2.830,8 milyar TL kazanmışken, parasal pozisyon kaybı olmasaydı net kâr çok daha yüksek olacaktı. Bu, enflasyonist ortamda nakitte beklemenin maliyetini net bir şekilde ortaya koyuyor.

Yatırımcı için Ne Anlama Geliyor?

Doğu Aras Enerji, finansal sağlamlık açısından güçlü bir görüntü sergiliyor: borçluluk yok denecek kadar az, özkaynak yapısı güçlü ve satışlar enflasyonu yakalamış. Ancak kârlılık tarafında marjlardaki daralma dikkatle izlenmeli. Enerji sektöründe maliyetlerin kontrol altına alınamaması ve enflasyonun bilanço üzerindeki aşındırıcı etkisi, net kârı baskılıyor.

Şirketin düşük borçluluğu ve güçlü özkaynağı, olası yatırım fırsatları için avantaj sağlar. Öte yandan, brüt ve FAVÖK marjlarındaki düşüş rekabet baskısına veya maliyet enflasyonuna işaret edebilir. Net parasal pozisyon kaybı ise yüksek enflasyon ortamının devam etmesi halinde kârlılık üzerinde baskı yaratmaya devam edecek.

Özetle: Şirket finansal olarak sağlam bir zeminde, ama kârlılık operasyonel verimlilik sınavından geçiyor. Yatırımcılar, bir sonraki çeyrekte satışların hacimsel büyümesine ve marj trendine odaklanmalı. Enerji fiyatlamaları ve regülasyonlar da yakından takip edilmeli.

Yatırım tavsiyesi değildir.