ALCTL — Alcatel Lucent Teletaş, telekomünikasyon ekipmanları, savunma elektroniği ve altyapı çözümleriyle tanınan köklü bir teknoloji şirketi. 2026 yılının ilk çeyrek bilançosu, kârlılıkta adeta bir kırılma yaşandığını gösteriyor; satışlar gerilerken marjlar ciddi şekilde daralmış ve net kâr zarara dönmüş durumda. Geçen yılın aynı döneminde güçlü bir kârlılık sergileyen şirket, bu çeyrekte faaliyetlerinden neredeyse hiç parasal getiri üretememiş ve zarar yazmış. Buna karşın bilançonun nakit tarafı hâlâ oldukça güçlü; şirket net nakit pozisyonunu koruyor. Bu çelişkili tabloyu anlamak için satış hikâyesinden başlayalım.

Satış Hikayesi

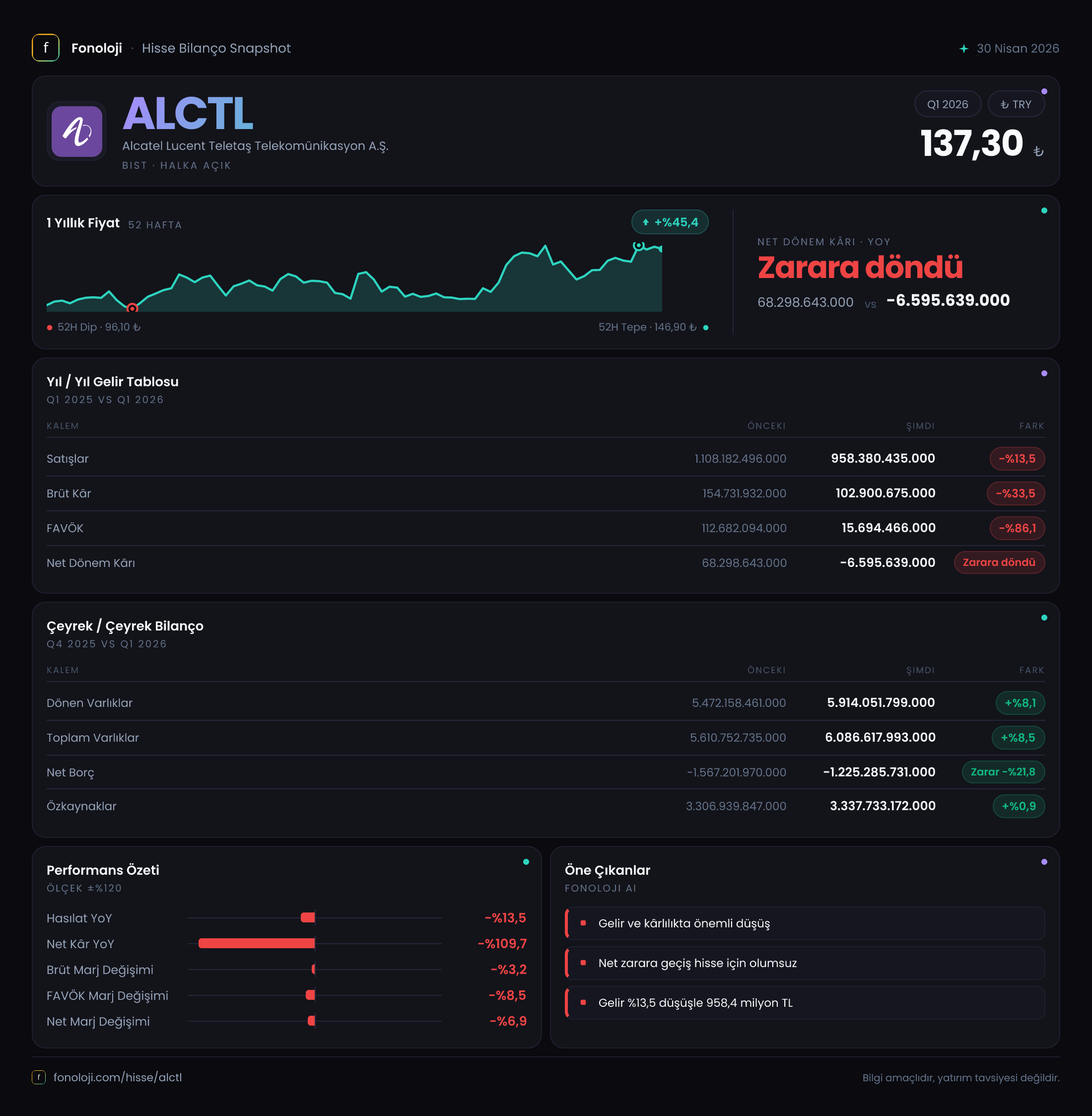

Bu çeyrekte satışlar geçen yılın aynı dönemine göre %13,5 azalarak 958,4 milyar TL’ye gerilemiş. Oysa 2025’in ilk çeyreğinde satışlar 1.108,2 milyar TL seviyesindeydi. Türkiye’de %30’ların üzerinde seyreden enflasyon ortamında nominal bir düşüş, reel olarak çok daha sert bir daralmaya işaret ediyor. Yani şirket, hem hacim hem de fiyatlama gücü açısından zorlanıyor olabilir. Telekom operatörlerinin yatırım harcamalarındaki yavaşlama, büyük projelerin zamanlamasındaki kaymalar veya kamu ihale takvimindeki belirsizlikler bu düşüşün arkasında yatan olası sebepler. Çeyreklik trend de endişe verici: 2025/3 döneminde satışlar 1.108,2 milyar TL iken, 2026/3’te 958,4 milyar TL ile çok daha düşük bir noktadayız. Satışlardaki bu erime, şirketin büyüme hikâyesinin şimdilik durakladığını gösteriyor.

Kârlılık

Kârlılık tarafında durum daha da vahim. Brüt kâr %33,5 azalarak 154,7 milyar TL’den 102,9 milyar TL’ye gerilemiş. Brüt marj ise %14,0’den %10,7’ye düşmüş. Bu, maliyetlerin satışlardan daha hızlı arttığını ya da şirketin düşük marjlı işlere yönelmek zorunda kaldığını gösteriyor. FAVÖK, geçen yılın aynı dönemine göre %86,1 gibi çarpıcı bir düşüşle 112,7 milyar TL’den 15,7 milyar TL’ye inmiş. FAVÖK marjı %10,2’den %1,6’ya kadar gerilemiş. Bu, faaliyet giderlerinin sabit yapısının satışlardaki düşüşle birleşince marjları iyice ezdiğini ortaya koyuyor. Net dönem kârı ise 68,3 milyar TL’lik kardan -6,6 milyar TL zarara dönmüş. Bu noktada enflasyon muhasebesi (TAS 29) devreye giriyor: Net parasal pozisyon kazancı 12,4 milyar TL’den 77,9 milyar TL’ye fırlayarak %528 artış göstermiş. Bu kalem olmasaydı faaliyet kaynaklı zarar çok daha büyük olacaktı. Yani şirket, parasal varlıklarının enflasyon karşısında reel değer kazanması sayesinde bilançosunu tamamen negatife dönmekten kurtarmış, ancak operasyonel olarak ciddi bir kan kaybı yaşıyor.

Bilanço Sağlığı

Bilanço kalemleri, kârlılıktaki bozulmaya rağmen hâlâ sağlam bir yapı sergiliyor. Toplam varlıklar 6.086,6 milyar TL’ye ulaşmış; dönen varlıklar 5,91 trilyon TL ile ağırlıkta. Şirketin duran varlıkları 172,6 milyar TL ile oldukça düşük; bu, iş modelinin daha çok işletme sermayesi (stok, alacak, nakit) üzerine kurulu olduğunu gösteriyor. Özkaynaklar 3,34 trilyon TL ile önceki döneme göre neredeyse sabit (+%0,9). Net borç ise -1.225,3 milyar TL (yani şirket net nakit pozisyonunda). Net nakit pozisyonu bir önceki döneme göre %21,8 azalmış olsa da hâlâ 1,2 trilyon TL’nin üzerinde. Bu da Alcatel’in borç riskinin neredeyse sıfır olduğu, aksine faiz geliri elde edebilecek bir konumda olduğu anlamına geliyor. Ancak FAVÖK’ün bu kadar düşük olduğu bir dönemde net borç/FAVÖK rasyosunu hesaplamak anlamsız; çünkü FAVÖK neredeyse yok denecek kadar az. Önemli olan, şirketin nakit rezervini operasyonel toparlanma veya yeni yatırımlar için kullanıp kullanamayacağı.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi etkisi bu çeyrekte en kritik kalemlerden biri. Net parasal pozisyon kazancı 77,9 milyar TL ile geçen yılın aynı dönemine göre %528 artmış. Bu, şirketin yüksek nakit ve alacak bakiyesinin enflasyon karşısında reel olarak değer kazanmasından kaynaklanıyor. Ancak bu bir muhasebe düzeltmesi; şirketin faaliyetlerinden nakit yaratamadığı bir ortamda, bu kazanç yapay bir nefes alma alanı sağlıyor. Bu kalem olmasaydı, net dönem zararı -84,5 milyar TL seviyesinde olacaktı. Yani faaliyetlerden kaynaklanan zarar, bu parasal kazançla maskelenmiş durumda. Uzun vadede enflasyonun düşmesi veya nakit yönetiminde bir değişiklik olması halinde bu katkının da azalabileceği unutulmamalı.

Yatırımcı için Ne Anlama Geliyor?

Alcatel’in bu çeyreği, kârlılıkta ciddi bir kırılma yaşandığını ancak bilanço gücünün hâlâ korunduğunu söylüyor. Şirket, faaliyet kaynaklı bir daralma içinde; satışlar düşüyor, marjlar eriyor ve net kâr zarara geçmiş durumda. Buna karşın net nakit pozisyonu 1,2 trilyon TL’yi aşkın; bu da şirketin kısa vadede borç baskısı altında olmadığı, hatta nakit fazlası verdiği anlamına geliyor. Enflasyon muhasebesinin sağladığı parasal kazanç, faaliyet kayıplarını kısmen gizliyor ancak operasyonel toparlanma olmadan bu durum sürdürülebilir değil.

Fırsatlar: Savunma sanayii yatırımları, 5G/6G altyapı projeleri ve kamu ihaleleri orta vadede talep yaratabilir. Güçlü nakit yapısı, şirketin bu alanlarda yatırım yapma veya stratejik ortaklıklar kurma esnekliği sunuyor. Ayrıca net borcun olmaması, faiz yükünden bağımsız bir mali yapı sağlıyor.

Riskler: Satışlardaki reel daralma devam ederse brüt marj ve FAVÖK üzerindeki baskı sürebilir. Enflasyon muhasebesi katkısının geçici olduğu ve faaliyet performansı iyileşmezse bilanço gücünün zamanla eriyeceği unutulmamalı. Ayrıca mevsimsellik ve proje bazlı dalgalanmalar çeyreklik sonuçları bozabilir; 2025/12’deki -66,9 milyar TL’lik zarar da bu dalgalanmanın bir örneği.

Özetle: Alcatel kısa vadede zorlu bir dönemden geçiyor. Yatırımcı için kritik soru, şirketin önümüzdeki çeyreklerde satışlarını toparlayıp marjlarını iyileştirip iyileştiremeyeceği. Güçlü nakit pozisyonu savunma hattını güçlendiriyor, ancak kârlılık trendi dönene kadar temkinli olmakta fayda var.

Yatırım tavsiyesi değildir.