Açılış

Alarko Carrier, Türkiye'nin önde gelen iklimlendirme şirketlerinden biri. Carrier lisansıyla ürettiği klima, ısı pompası ve hava kalitesi ürünleriyle hem konut hem de ticari projelerde yer alıyor. 2026'nın ilk çeyrek sonuçları, şirketin bir yandan enflasyonun gölgesinde büyümeye çalıştığını, bir yandan da geçen yılki derin zararı telafi etme çabasında olduğunu gösteriyor. Net dönem zararı önemli ölçüde azalsa da, operasyonel kârlılık ve büyüme tarafı hâlâ sorgulanmayı hak ediyor.

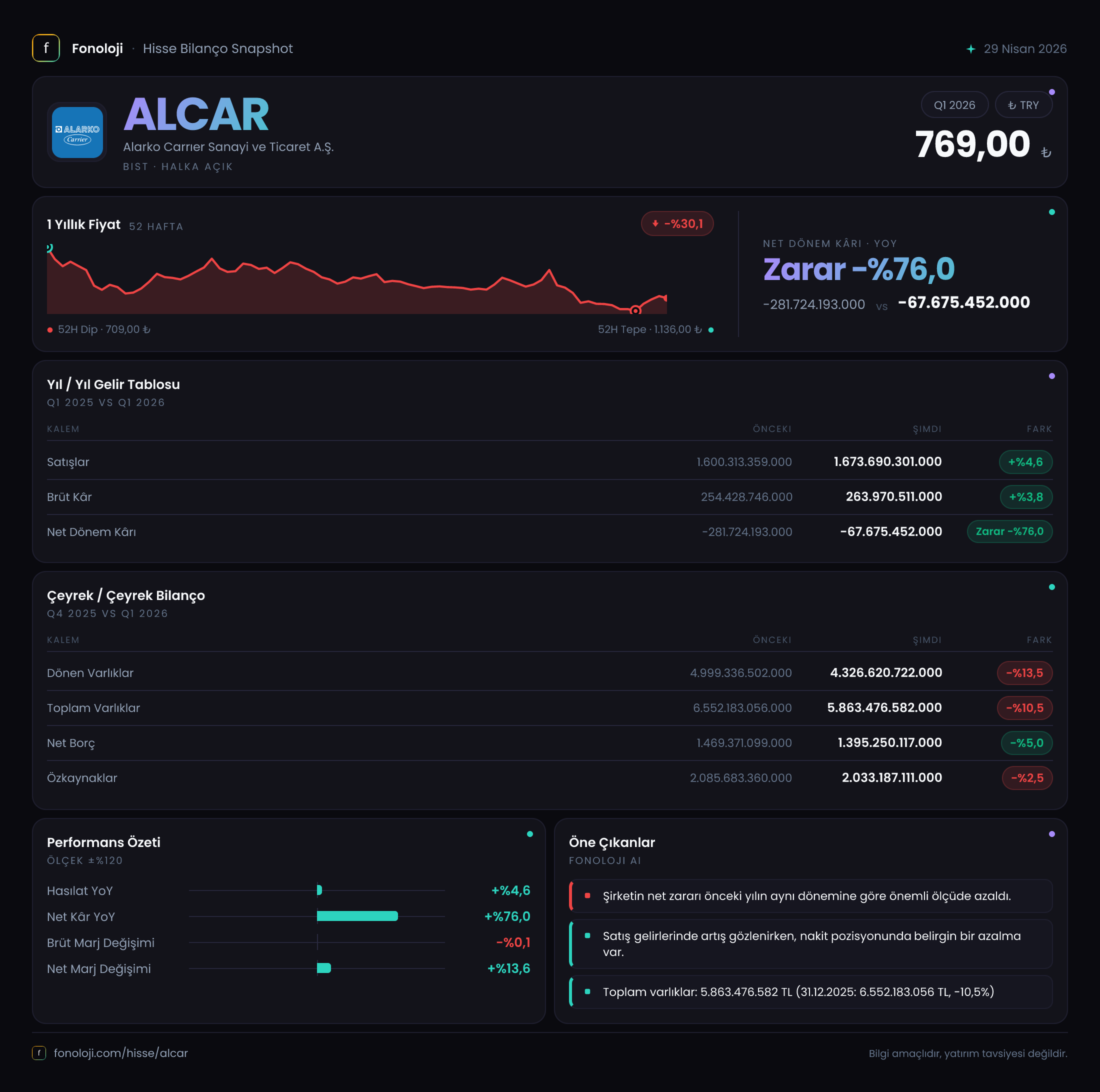

Satış Hikayesi

Şirketin satışları geçen yılın aynı çeyreğine göre %4,6 artarak 1,67 milyar TL'ye ulaştı. Bu artış, ilk bakışta büyüme var izlenimi verse de Türkiye'de enflasyonun %30'ların üzerinde seyrettiği bir ortamda, reel olarak ciddi bir düşüş anlamına geliyor. Satışlar enflasyon karşısında ezilmiş durumda. Çeyreklik trendi daha iyi anlamak için elimizde yalnızca bir önceki yılın aynı dönemi var; bu da bize şirketin satış hacmini korumakta zorlandığını söylüyor. Mevsimsellik farkını da hesaba katarsak, şirketin iklimlendirme sektörünün canlılığına rağmen talebi nakde çevirmede yavaş kaldığını söyleyebiliriz. Bu çeyrekte satış büyümesi nominalde bile tek haneli kalmış; enflasyona yenik düşmüş durumda.

Kârlılık

Brüt kâr, satışlardan daha yavaş büyümüş: %3,8 artışla 264 milyon TL. Bu, brüt kâr marjının geçen yılki %15,9 seviyesinden bu yıl %15,8'e hafifçe gerilediğini gösteriyor. Marj baskısı sürüyor: artan girdi maliyetleri ve rekabet, şirketin fiyatlama gücünü sınırlamış görünüyor. FAVÖK verisi bu çeyrekte açıklanmamış olması büyük bir eksiklik. Net dönem zararı ise geçen yılın -282 milyon TL'sine göre %76 iyileşerek -67,7 milyon TL'ye gerilemiş. Zararın azalması olumlu, ancak bu iyileşmenin büyük bir kısmı net parasal pozisyondaki dönüşten kaynaklanıyor. Operasyonel kârlılık eğer FAVÖK olsaydı daha net görülecekti; ancak elimizdeki veriler, şirketin hâlâ net zarar yazdığını ve brüt marjdaki durgunluğun kârlılık tarafını rahatlatmadığını gösteriyor.

Bilanço Sağlığı

Bilançoda dikkat çeken ilk kalem, dönen varlıklardaki %13,5'lik düşüş: 4,99 milyar TL'den 4,33 milyar TL'ye gerilemiş. Duran varlıklar ise yatay. Toplam varlıklar %10,5 azalarak 5,86 milyar TL olmuş. Özkaynaklar da %2,5 küçülerek 2,03 milyar TL'ye inmiş. Net borç ise %5 azalarak 1,47 milyar TL'den 1,40 milyar TL'ye düşmüş. Bu azalma, şirketin borç yükünü hafifletme çabası olarak okunabilir ancak özkaynaklardaki düşüşle birleşince Net Borç/Özkaynak oranı yaklaşık 0,69'dan 0,68'e hafifçe iyileşmiş. Yine de bu seviye üzerinde durulması gereken bir kaldıraç oranı. Kısa vadeli yükümlülükler ve dönen varlıklar arasındaki denge de sıkıntılı: dönen varlıklardaki düşüş, şirketin likidite tamponunu eritiyor olabilir. Bilanço tarafı temkinli yaklaşılması gereken bir tablo çiziyor.

Net Parasal Pozisyon (TAS 29)

Bu çeyreğin en kritik noktalarından biri net parasal pozisyondaki dönüşüm. Geçen yıl -35,1 milyon TL zarar yazan bu kalem, bu yıl +90,5 milyon TL gelir yazmış. Bu, şirketin enflasyon muhasebesi kapsamında parasal varlık-pozisyon avantajına sahip olduğunu gösteriyor. Yani şirket, enflasyon ortamında borçlu pozisyonda olmaktansa, parasal varlıkları (nakit, alacaklar gibi) sayesinde enflasyon karşısında korunuyor. Bu durum, zararın azalmasında doğrudan belirleyici olmuş. Ancak bu avantajın sürdürülebilirliği, şirketin nakit yönetimine ve alacak tahsilat hızına bağlı. Enflasyonun yüksek seyrettiği bir ülkede bu kalemin bu kadar volatil olması, yatırımcıların operasyonel performansa güvenini sarsabilir.

Yatırımcı için Ne Anlama Geliyor?

Bu çeyreklik bilanço, şirketin enflasyon ortamında "hayatta kalma" modunda olduğunu gösteriyor. Satışlar reel olarak düşüyor, brüt marj baskı altında ve net zarar hâlâ devam ediyor. En büyük iyileşme net parasal pozisyondaki dönüşten geldi; bu da şirketin kendi operasyonel gücünden değil, enflasyon muhasebesinin yarattığı bir finansal etkiden kaynaklanıyor. Bilanço tarafında dönen varlıkların azalması ve net borcun yüksekliği, şirketin finansal esnekliğini sorgulatıyor. Fırsat tarafında, Carrier markasının gücü ve yurt dışı satış potansiyeli var; ancak bu çeyrekte ikisi de verilere yansımamış. Riskler ise: talep düşüşü, enflasyon karşısında fiyatlama zorluğu ve yüksek kaldıraç. Yatırımcı, bu tabloyu enflasyon muhasebesinin süslediği ama reel performansın zayıf kaldığı bir resim olarak değerlendirmeli. Bir sonraki çeyrek verileri, şirketin trendi yakalayıp yakalayamadığını gösterecek.

Yatırım tavsiyesi değildir.