Açılış

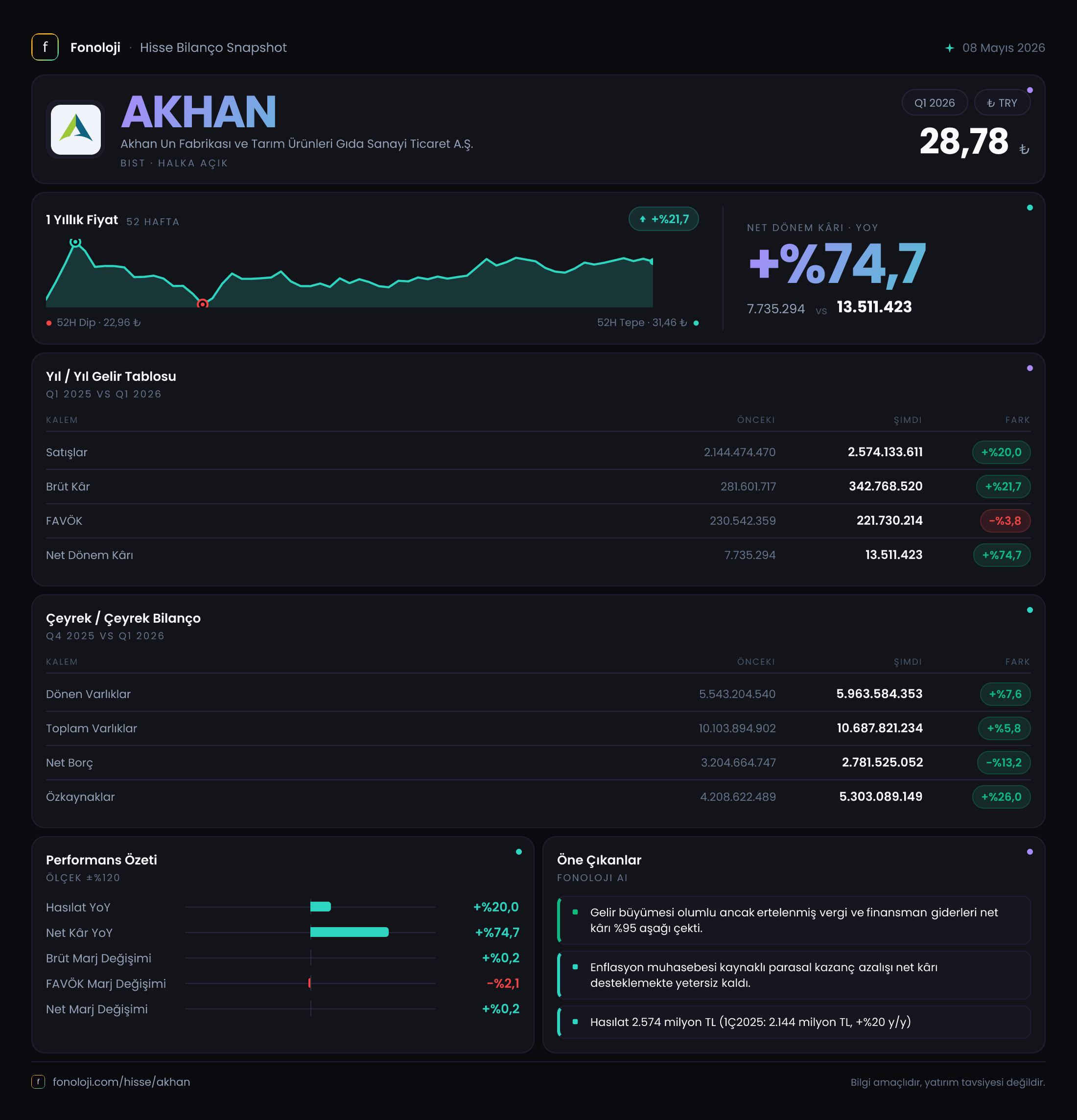

Akhan Un, Türkiye’nin en köklü un ve tarım ürünleri şirketlerinden biri. 2026’nın ilk çeyreğinde (Ocak-Mart 2026) satışlarını %20 artırarak 2,574 milyar TL’ye çıkarmış. Enflasyonun hâlâ %30’lar civarında olduğu bir ortamda bu büyüme reel olarak gerilemeye işaret ediyor. Net kâr ise yüzde 74 artışla 13.5 milyar TL olmuş — ama bu sıçramanın büyük kısmı operasyonel performanstan değil, enflasyon muhasebesi kaynaklı parasal kazançlardan geliyor. Şirketin bilançosu güçleniyor, borç yükü hafifliyor; ancak FAVÖK’teki hafif düşüş, esas faaliyetlerde bir miktar yavaşlama olduğunu gösteriyor.

Satış Hikayesi

Satış gelirleri yıllık bazda %20 artışla 2,574 milyar TL olmuş. Türkiye’de 2026 ilk çeyreğinde TÜFE ortalama %35-40 bandındaydı. Bu durumda Akhan Un’un satış büyümesi enflasyonun oldukça altında kalıyor; yani reel olarak satışlar gerilemiş. Bunun iki olası açıklaması var: ya ürün fiyatları enflasyon kadar artırılamamış, ya da satılan hacim düşmüş. Un sektöründe hammadde (buğday) fiyatları da globalde yüksek seyrediyor; dolayısıyla marj baskısı devam ediyor olabilir.

Çeyreklik karşılaştırma yapacak olursak, bir önceki yılın aynı çeyreğinde (2025/3) satışlar 2,144.5 milyar TL idi. Aradaki fark +429.6 milyar TL nominal artış — ama bu artış enflasyon karşısında erimiş durumda. Satış büyümesinin gelecek çeyreklerde ivme kazanıp kazanmadığını anlamak için bir sonraki ara dönem raporunu beklemek gerekiyor.

Kârlılık

Brüt kâr 342.8 milyar TL ile geçen yılın aynı dönemine göre %21.7 artmış. Brüt marj ise %13.3’ten %13.3’e sabit kalmış (çünkü satış ve brüt kâr aynı oranda büyümüş). Bu istikrar, şirketin maliyet artışlarını fiyatlarına yansıtabildiğini gösteriyor. Ancak enflasyon ortamında bu marjın korunması bile başarı sayılabilir.

FAVÖK ise farklı bir hikaye anlatıyor: 221.7 milyar TL ile geçen yıla göre %3.8 düşmüş. FAVÖK marjı %10.7’den %8.6’ya gerilemiş. Yani faaliyet giderleri (pazarlama, genel yönetim, Ar-Ge vb.) satışlardan daha hızlı artmış. Bu durum, şirketin operasyonel verimliliğinde bir miktar bozulma olduğuna işaret. Net kâr ise 13.5 milyar TL ile %74.7 artmış. Aradaki bu fark, net parasal pozisyon kazancının etkisini gösteriyor.

Bilanço Sağlığı

Bilanço tarafında güçlü bir iyileşme var. Toplam varlıklar %5.8 artarak 10,688 milyar TL olmuş. Özkaynaklar ise %26 artışla 5,303 milyar TL’ye yükselmiş. Bu, şirketin borçluluk oranının düştüğü anlamına geliyor. Net borç ise 2,781.5 milyar TL ile geçen yıl sonuna göre %13.2 azalmış. Net borç/FAVÖK rasyosu yaklaşık 12.5x seviyesinde — bu, un sektörü ortalamalarına göre yüksek sayılabilir. Ancak düşüş trendi olumlu. Dönen varlıklar 5,964 milyar TL ile kısa vadeli yükümlülüklerin (net borç + diğer kısa vadeli yükümlülükler) üzerinde mi? Net borcun büyüklüğüne bakılırsa, likidite riski yok gibi görünüyor; ancak faiz oranlarının yüksek olduğu bir ortamda borç yönetimi kritik.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu çeyrekte şirketin kârında belirleyici bir rol oynamış. Net parasal pozisyon kazancı 133.8 milyar TL — ancak bu, geçen yılın aynı dönemindeki 172.5 milyar TL’ye göre %22.5 daha düşük. Yani enflasyonun hızındaki yavaşlama (TÜFE’nin 2026 başında bir miktar gerilemesi) nedeniyle parasal kazançlar azalmış. Net kâr 13.5 milyar TL; bunun 133.8 milyar TL’si parasal kazançlardan geliyor. Yani faaliyetlerden aslında 120.3 milyar TL zarar edilmiş gibi görünüyor. Bu, şirketin operasyonel olarak kâr etmediğini, enflasyon muhasebesi olmasa zararda olduğunu gösteriyor. Bu durum, TAS 29’un etkisi geçtiğinde (enflasyon düştüğünde) ciddi bir kâr baskısı yaratabilir.

Yatırımcı için Ne Anlama Geliyor?

Akhan Un, bilançosunu güçlendiriyor, borçlarını azaltıyor ve özkaynaklarını artırıyor. Satışlarda reel bir büyüme olmasa da brüt marjını koruyor. Ancak FAVÖK’teki düşüş ve faaliyet zararının varlığı, operasyonel verimlilik sorunlarına işaret ediyor. Enflasyon muhasebesi olmasa net kâr zararda; bu, şirketin enflasyonist ortama bağımlı olduğunu gösteriyor. Enflasyonun düşmesi durumunda kârlılık ciddi şekilde etkilenebilir.

Fırsatlar: Bilanço düzeldikçe borçlanma maliyeti düşebilir. Un ve tarım ürünleri temel tüketim olduğu için talep nispeten istikrarlı. Parasal kazançlar azalsa da enflasyon muhasebesi devam ettiği sürece kâr rakamları şişkin kalabilir.

Riskler: Reel satış düşüşü, FAVÖK marjındaki bozulma ve faaliyet zararı. Ayrıca hammadde maliyetleri (buğday) globalde yüksek; bu marjları daha da baskılayabilir. Net borç/FAVÖK rasyosunun yüksekliği, faiz artışlarına karşı kırılganlık yaratıyor.

Yatırım tavsiyesi değildir.