Açılış

Agesa Hayat ve Emeklilik, Türkiye'nin önde gelen bireysel emeklilik ve hayat sigortası şirketlerinden biri. 2026 yılının ilk çeyreğinde açıklanan finansallar, şirketin güçlü bir büyüme ivmesi yakaladığını gösteriyor — enflasyonist bir ortamda nominal bazda %49'luk satış artışı, en azından enflasyonun üzerinde bir reel büyümeye işaret ediyor. Ancak bilanço yapısı ve özkaynakların varlıklara oranı, bu büyümenin nasıl finanse edildiğine dair bazı soru işaretleri barındırıyor. Çeyrek raporu, sektörün dinamikleri ve yüksek enflasyonla mücadele eden bir ekonomide sigorta/emeklilik şirketlerinin nasıl pozisyon aldığını anlamak için önemli ipuçları sunuyor.

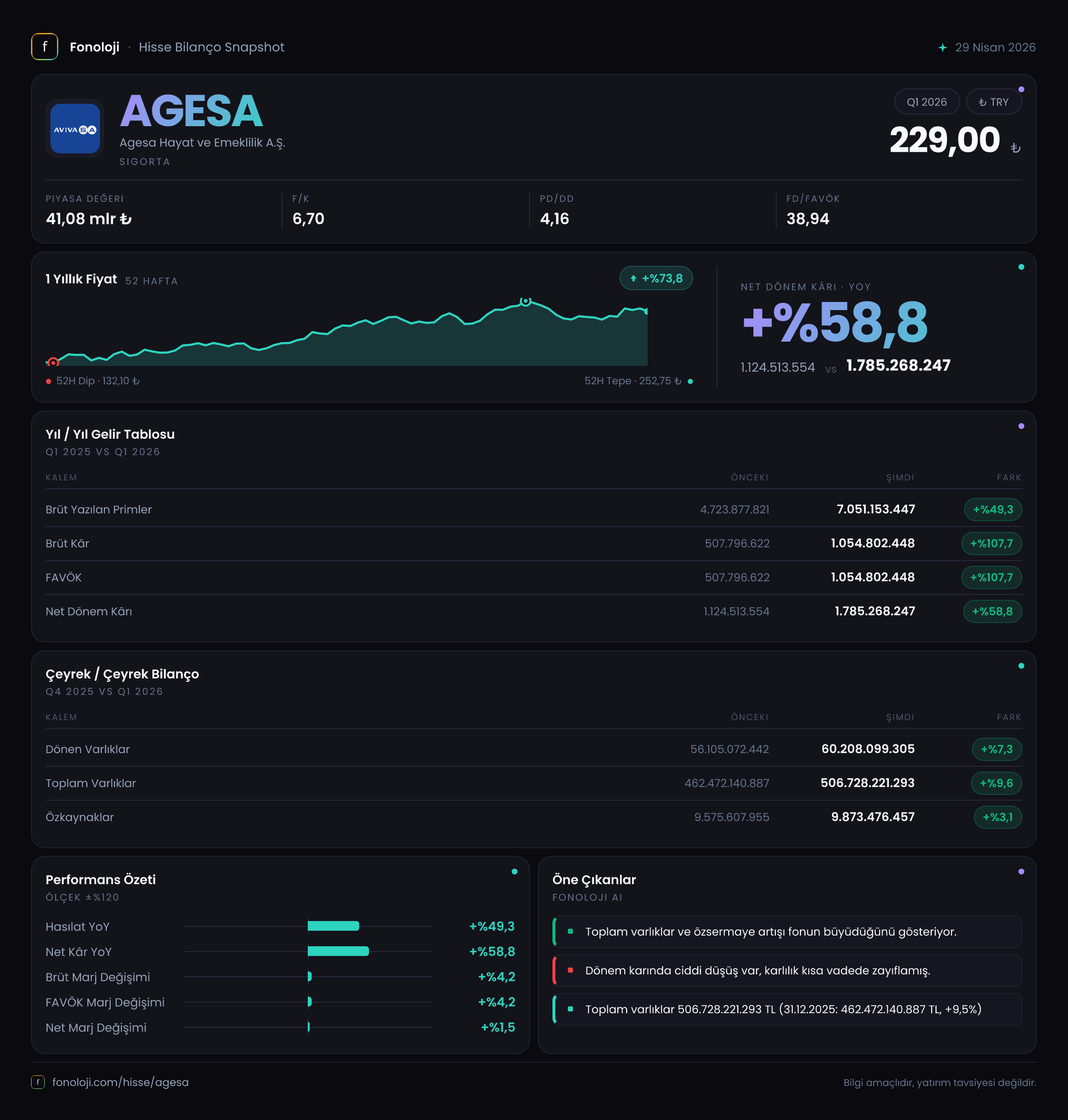

Satış Hikayesi

Agesa'nın satış gelirleri bu çeyrekte 7.051,2 milyar TL olarak gerçekleşti. Geçen yılın aynı dönemine göre %49,3 artış var. Bu oran, Türkiye'de 2026 ilk çeyrekteki tahmini enflasyonun (ortalama %30-35 bandı) oldukça üzerinde. Yani şirket, nominal büyümenin yanı sıra reel bir büyüme de yakalamış görünüyor. Özellikle bireysel emeklilik katılım payları ve hayat sigortası primlerindeki artış, enflasyonun altında ezilmeyen bir poliçe üretimine işaret ediyor. Çeyreklik bazda karşılaştırma yapacak veri sadece geçen yılın aynı dönemi olduğu için, ardışık çeyrek büyüme hızını net ölçemiyoruz. Ancak yıllık bazda bu ivme, şirketin pazar payını koruduğu hatta artırdığı anlamına gelebilir.

Dikkat: Sektörde brüt prim üretimi genellikle enflasyonun bir miktar üzerinde büyür. Ancak burada satış kalemlerinin içinde yatırım gelirleri de olabilir. Veride alt kırılım olmadığı için net bir ayrım yapamıyoruz.

Kârlılık

Brüt kâr, satışlardaki büyümenin de üzerinde bir sıçrama yaparak 1.050,2 milyar TL'ye ulaşmış. Geçen yıl aynı dönemde 584,9 milyar TL olan brüt kâr, yıllık bazda %79,5 artmış. Bu, brüt kâr marjının da ciddi şekilde iyileştiği anlamına geliyor. Geçen yıl marj %12,4 iken bu çeyrekte yaklaşık %14,9 seviyesine yükselmiş. Artışın kaynağı muhtemelen daha kârlı ürün gamı (özellikle hayat sigortası branşında koruyucu ürünler) veya teknik faaliyetlerden gelen daha yüksek kârlılık olabilir.

Net dönem kârı ise 1.758,5 milyar TL ile geçen yılın aynı dönemine göre %48,6 artmış. Net kâr marjı ise %25'e yakın bir seviyede. Bu, bir sigorta şirketi için oldukça yüksek bir marj — genellikle %10-15 arasıdır. Bu yüksek marj, faaliyet dışı gelirlerin (örneğin portföy getirileri) etkisiyle oluşmuş olabilir. FAVÖK verisi olmadığı için operasyonel kârlılığı net göremiyoruz, ancak brüt kâr trendi ve net kârın buna yakın oranı, şirketin maliyet kontrolünde başarılı olduğunu düşündürüyor.

Bilanço Sağlığı

Toplam varlıklar 512,7 trilyon TL seviyesine ulaşmış. Önceki yıl sonuna (2025/12) göre %9,8 artış var. Dönen varlıklar 67 trilyon TL ile toplamın %13'ünü oluşturuyor. Duran varlıklar ise 445,7 trilyon TL. Bu, şirketin varlık yapısının büyük ölçüde uzun vadeli (finansal yatırımlar, iştirakler, maddi olmayan duran varlıklar vb.) olduğunu gösteriyor.

Özkaynaklar ise sadece 10,3 trilyon TL ile toplam varlıkların yaklaşık %2'si kadar. Bu, Agesa'nın çok yüksek kaldıraçla çalıştığı anlamına geliyor. Sigorta şirketleri için bu oran düşük olabilir, çünkü teknik karşılıklar (muallak hasar, matematik karşılık gibi) bilançonun pasifinde yabancı kaynak olarak yer alır. Ancak özkaynağın bu kadar küçük olması, şirketin net borç/FAVÖK rasyosunu hesaplamamızı engelliyor çünkü net borç verisi yok. Yine de, yüksek kaldıraç ortamında enflasyon muhasebesi etkisinin özkaynakları nasıl etkilediğini anlamak kritik.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon kazancına dair doğrudan bir veri olmamakla birlikte, bilançodaki yabancı kaynakların büyüklüğü (500 trilyon TL'nin üzerinde) ve özkaynakların cılızlığı, şirketin enflasyon muhasebesi altında net parasal borçlu pozisyonda olduğunu gösteriyor. Enflasyon muhasebesinde, parasal varlıklar değer kaybederken parasal yükümlülükler reel olarak azalır. Agesa'nın duran varlıklarının büyük bir kısmı finansal yatırımlardan oluşuyorsa (örneğin devlet iç borçlanma senetleri), bu varlıklar enflasyona karşı kısmen korunuyor olabilir. Ancak yükümlülüklerin ağırlığı — ki sigorta şirketlerinde bu teknik karşılıklardır — bu denklemi karmaşıklaştırıyor.

Özetle, bu çeyrekte enflasyon muhasebesinden kaynaklı önemli bir parasal kazanç ya da kayıp olmadığı söylenemez. Veri eksik, ancak özkaynak artışının sadece %2,7 olması, enflasyon düzeltmesinin özkaynağa pozitif bir katkı yapmadığını — belki de tersine negatif etkisi olduğunu düşündürüyor.

Yatırımcı için Ne Anlama Geliyor?

Agesa, yüksek enflasyona rağmen satış ve kârlılıkta reel büyüme yakalamış görünüyor. Brüt kâr marjındaki iyileşme ve net kâr marjının %25 gibi yüksek bir seviyede olması, şirketin operasyonel ve finansal yönetiminin başarılı olduğunu gösteriyor. Ancak bilanço yapısı — neredeyse tamamen yabancı kaynaklarla finanse edilen bir iş modeli — yatırımcı için hem fırsat hem de risk taşıyor.

Fırsatlar:

- Büyüme hızı enflasyonun üzerinde, bu da reel pazar payı kazanımına işaret ediyor.

- Brüt kâr marjındaki yükseliş, fiyatlama gücünün korunduğunu gösteriyor.

- Bireysel emeklilik sektörü devlet katkısıyla büyümeye devam ediyor; Agesa bu trendin ana oyuncularından.

Riskler:

- Özkaynak oranının çok düşük olması (toplam varlığın sadece %2'si), kaldıraç riskini artırıyor. Enflasyon düşüşü veya faiz artışları, bu yapıyı olumsuz etkileyebilir.

- Net parasal pozisyon etkisi net ölçülemiyor; yükümlülüklerde TAS 29 düzeltmesi kârı baskılayabilir.

- Çeyreklik trend verisi sınırlı; ardışık büyüme hızını ve sektör ortalamalarıyla karşılaştırmayı bir sonraki çeyrek raporunda net görebileceğiz.

Agesa, güçlü bir operasyonel performans sergiliyor ancak bilanço yapısı dikkatle izlenmeli. Yüksek kârlılık ve büyüme, kaldıraç riskini bir süre tolere edebilir. Ancak makroekonomik koşullarda bir bozulma (faizlerde sert yükseliş, enflasyonun beklenenden hızlı düşmesi) bu dengeyi bozabilir. Yatırımcı, bu çeyrek rakamlarını sektör ortalamaları ve şirketin kendi tarihsel ortalamalarıyla karşılaştırmayı sürdürmeli. Bir sonraki çeyrek raporu, trendin sürdürülebilirliği açısından belirleyici olacak.

Yatırım tavsiyesi değildir.