Açılış

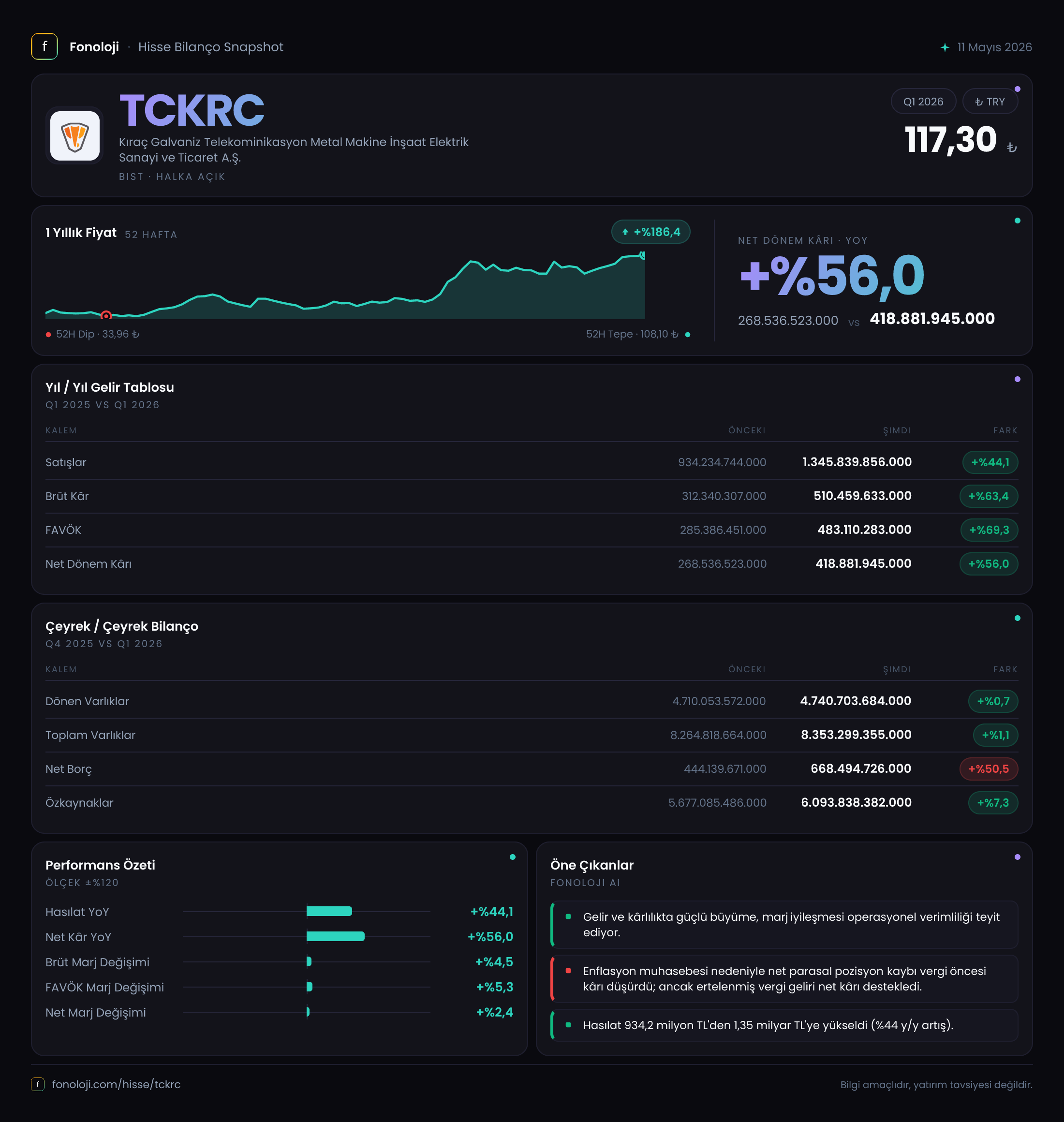

Kiraç Galvaniz Telekomünikasyon Metal Makine İnşaat Elektrik Sanayi ve Ticaret A.Ş. (TCKRC), BIST’te adını uzunca duyurmuş bir holding yapısı. Şirket, isminde geçen onlarca sektörde faaliyet gösterse de finansal tablolarına yansıyan asıl hikâye son çeyrekte operasyonel gücünü koruduğunu gösteriyor. 2026’nın ilk çeyreğinde satışlar %44,1 artarak 1.345,8 milyar TL’ye ulaştı. Bu artış, enflasyonun %30’lar bandında olduğu bir ortamda reel bir büyümeye işaret ediyor. Ancak işin içine enflasyon muhasebesi girince resmin iki yönü var: operasyonel tarafta kârlılık uçuşa geçerken, net parasal pozisyon kalemi keskin bir dönüşle kârın bir kısmını geri almış görünüyor.

Satış Hikayesi

Satışlar geçen yılın aynı dönemine göre %44,1 artışla 1.345,8 milyar TL olarak gerçekleşti. Bu oran, yıllık TÜFE’nin (%30+) belirgin üzerinde; dolayısıyla şirketin hacimsel olarak da büyüdüğünü söyleyebiliriz. Çeyreklik trend açısından elimizde yalnızca bir önceki yılın aynı çeyreği var – 2025/3’te satışlar 934,2 milyar TL idi. Kıyaslama göstergesi olarak bu önemli: satışlardaki artış enflasyonun neredeyse iki katı, yani reel büyüme var. Bununla birlikte, şirketin operasyonel kaldıraçtan faydalandığını da görüyoruz: sabit giderlerin satış artışıyla birlikte marjları daha da genişlettiği anlaşılıyor.

Kârlılık

Brüt kâr, satışlardan daha hızlı büyüyerek %63,4 artışla 510,5 milyar TL’ye çıktı. Brüt kâr marjı geçen yıl %33,4 iken bu dönem %37,9’a yükseldi. Aynı iyileşme FAVÖK’te de belirgin: FAVÖK %69,3 artarak 483,1 milyar TL; marj ise %30,5’ten %35,9’a çıktı. Bu, şirketin maliyet kontrolünü başarıyla yürüttüğünü ve belki de ürün/hizmet karmasında daha kârlı alanlara kaydığını gösteriyor.

Net dönem kârı ise %56,0 artışla 418,9 milyar TL oldu. Operasyonel kârlılıktaki artış %70’e yakınken net kârın daha düşük artmasının ana nedeni net parasal pozisyon kaybı. Bu kalem olmasaydı net kâr yaklaşık 548 milyar TL seviyesinde olabilirdi. Yani operasyonel tarafta çok güçlü bir çeyrek geçmiş, ancak enflasyon muhasebesi bir miktar gölge düşürmüş.

Bilanço Sağlığı

Şirketin toplam varlıkları bir önceki döneme göre yalnızca %1,1 artarak 8.353,3 milyar TL olmuş. Duran varlıklardaki %1,6’lık artış yatırım yapıldığını, ancak büyük bir yatırım hamlesi olmadığını gösteriyor. Özkaynaklar ise %7,3 artarak 6.093,8 milyar TL’ye yükselmiş. Bu artış, dönem kârının bir kısmının özkaynaklara eklenmesiyle sağlanmış.

Dikkat çeken nokta net borçtaki artış: %50,5 ile 668,5 milyar TL’ye çıkmış. Önceki dönemde 444,1 milyar TL olan net borç, önemli bir sıçrama yapmış. Ancak net borç/FAVÖK rasyosu 1,4x seviyesinde kalmış; bu, sektör ortalamaları için de sağlıklı bir seviye. Borç artışına rağmen özkaynakların da büyümesi ve FAVÖK’ün yüksek olması bilanço riskini sınırlıyor. Yine de borçtaki bu sıçramanın nedeni – işletme sermayesi ihtiyacı mı, yoksa yeni yatırım mı – takip edilmeye değer.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu çeyrekte şirketi sert vurmuş. Net parasal pozisyon zararı 129,4 milyar TL olarak gerçekleşmiş. Geçen yıl aynı dönemde 14,3 milyar TL kazanç vardı. Bu dönüş, şirketin parasal varlıklarının (nakit, alacak gibi) enflasyon karşısında değer kaybettiğini, ancak borçlarının da enflasyonla eridiğini gösteren klasik bir durum. Aslında net parasal pozisyonun negatif olması, şirketin net parasal borçlu pozisyonda olduğu anlamına gelir – yani yüksek enflasyon döneminde borçlu olmak avantajlıdır. Ancak bu zarar, şirketin net alacak pozisyonunda olduğuna işaret ediyor. Bu kalem, TAS 29 zorunlu uygulamasıyla daha belirgin hale geliyor. Yatırımcılar açısından bir uyarı: şirketin parasal yönetimi enflasyon ortamında optimizasyona ihtiyaç duyuyor olabilir.

Yatırımcı için Ne Anlama Geliyor?

TCKRC bu çeyrekte operasyonel olarak güçlü bir performans sergilemiş. Satışlardaki reel büyüme, marjlardaki genişleme, FAVÖK’teki yüksek artış şirketin rekabet gücünü ve maliyet disiplinini gösteriyor. Bilanço borçluluk oranı düşük, özkaynak yapısı sağlam. Ancak iki konu yakından izlenmeli: birincisi, net borcun bir çeyrekte %50 artması – eğer bu geçici bir işletme sermayesi ihtiyacı değilse, kaldıraç artışı risk oluşturabilir. İkincisi, enflasyon muhasebesinin net kâra olan büyük negatif etkisi; bu, şirketin parasal varlık yönetimini sorgulatıyor. Uzun vadede yatırımcı için fırsat, şirketin operasyonel gücünün enflasyonist ortamda bile kârlılığı artırabilmesi. Risk ise yüksek enflasyon kalıcı olursa net parasal pozisyon kayıplarının büyümeye devam etmesi. Kısacası, hikâye olumlu ama enflasyon muhasebesi filtresinden geçirilmiş kâr rakamlarına dikkat etmek gerek.

Yatırım tavsiyesi değildir.