Açılış

Kale Seramik, seramik ve kalebodur üretiminde Türkiye’nin en köklü oyuncularından biri. Bu dönem, şirket için bir dönüm noktası olabilir: Geçen yılın aynı döneminde ağır kayıplar yaşayan şirket, satış büyümesi ve belirgin marj iyileşmesiyle toparlanma sinyali veriyor. Ancak hâlâ net zararda oluşu ve bilanço yapısının kırılganlığı, bu toparlanmanın ne kadar kalıcı olacağı sorusunu gündeme getiriyor. Enflasyon muhasebesinin sağladığı destek ise tabloyu olduğundan daha iyi gösterebilir. Gelin rakamların detayına birlikte bakalım.

Satış Hikayesi

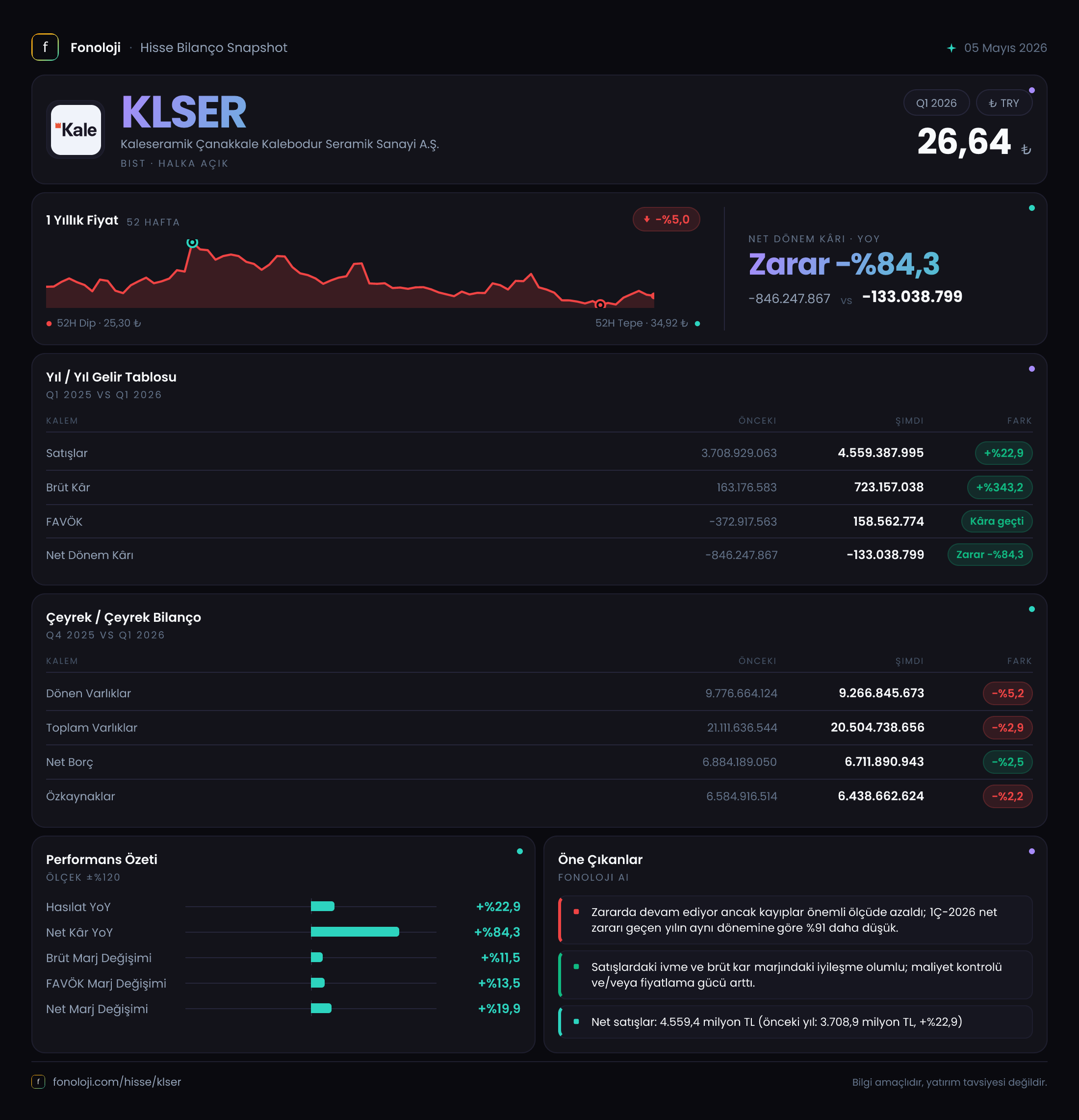

Şirketin satışları geçen yılın aynı dönemine göre %22,9 artarak 4.559,4 milyar TL seviyesine ulaşmış. İlk bakışta bu güçlü bir büyüme gibi görünse de, Türkiye’de son 12 aylık enflasyonun %30’ların üzerinde olduğunu unutmamak gerek. Reel olarak bir miktar erime var; yani şirket satış hacmini koruyamıyor olabilir. Ancak sektörde inşaat malzemeleri talebi faiz oranlarına hassas olduğu için, yüksek enflasyon ve faiz ortamında mevcut satış seviyesini korumak bile önemli bir başarı sayılabilir.

Çeyreklik trendi tek bir veriyle görmek zor — elimizde sadece bir önceki yılın aynı dönemi var. 2025/3 döneminde 3.708,9 milyar TL olan satışlar, 2026/3’te artış göstermiş. Bu, yıllık bazda sürekli bir iyileşmeye işaret ediyor. Ama enflasyonun altında kalan bu büyümenin sürdürülebilirliğini anlamak için önümüzdeki çeyreklerde satış hacmi verilerinin de gelmesini beklemek daha doğru olacak.

Kârlılık

Kârlılık tarafı bu dönemin en çarpıcı bölümü. Brüt kâr %343,2 gibi devasa bir artışla 163,2 milyar TL’den 723,2 milyar TL’ye yükselmiş. Brüt kâr marjı da %4,4’ten %15,9’a çıkmış. Bu, düşük marjlı bir iş kolunda büyük bir iyileşme. Muhtemelen maliyetlerdeki artışın satış fiyatlarına yansıtılabildiğini, veya üretimde verimlilik kazanımları olduğunu gösteriyor. Ancak geçen yıl marjın bu kadar düşük olmasının özel sebepleri (tek seferlik stok zararı, kur kaynaklı maliyet baskısı gibi) varsa, bu yılki sıçrama bir nebze “normalleşme” olarak da okunabilir.

FAVÖK tarafında daha da dramatik bir dönüş var: Geçen yıl -372,9 milyar TL negatif FAVÖK varken, bu dönem +158,6 milyar TL pozitife dönmüş. %142,5’lik bir iyileşme. FAVÖK marjı da -10,1%’den %3,5’e gelmiş. Ancak net kâr tarafı hâlâ kırmızıda: -133,0 milyar TL net zarar var. Yine de geçen yılın -846,2 milyar TL’lik dev zararına göre %84,3 iyileşme kayda değer. Peki bu iyileşme nereden geliyor? “Net parasal pozisyon” kalemine dikkat etmek gerek.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi kapsamında hesaplanan net parasal pozisyon kazancı, bu dönem 782,7 milyar TL olarak gerçekleşmiş. Geçen yıl aynı dönemde 603,4 milyar TL idi; %29,7 artmış. Bu kalem, şirketin parasal varlıkları parasal yükümlülüklerinden fazla olduğu için enflasyon ortamında şirkete kazanç yazılıyor. Eğer bu kazanç olmasaydı, net zarar -915,7 milyar TL civarında olacaktı ki bu geçen yıldan da kötü bir tablo demek. Yani şirket faaliyet performansından çok, enflasyon muhasebesinin sunduğu avantaj sayesinde kayıplarını sınırlamış durumda. Yatırımcılar için kritik soru: Enflasyonun düştüğü bir ortamda bu avantaj kaybolursa, kârlılık tekrar baskı altına girecek mi? Bu noktada şirketin faaliyet kârını gerçek anlamda artırması gerektiği ortada.

Bilanço Sağlığı

Bilanço tarafında sıkışma belirtileri var. Toplam varlıklar bir önceki yıl sonuna göre %2,9 azalarak 20.504,7 milyar TL’ye gerilemiş. Dönen varlıklar %5,2 düşerken, duran varlıklar neredeyse sabit kalmış. Net borç da %2,5 azalarak 6.711,9 milyar TL olmuş. Özkaynaklar ise %2,2 eriyerek 6.438,7 milyar TL’ye inmiş.

Net borç/FAVÖK oranına bakalım. Bu dönem FAVÖK’ü 158,6 milyar TL (9 aylık). Yıllıklandırıldığında yaklaşık 211 milyar TL gibi bir FAVÖK çıkabilir. Net borç 6.711,9 milyar TL olduğunda, oran 31,8x gibi çok yüksek bir seviyeye işaret ediyor. Sektör ortalaması genellikle 3-5x arasıdır. Bu, şirketin borç ödeme kapasitesinin oldukça zayıf olduğunu gösteriyor. Tabii FAVÖK hızlı bir şekilde artmaya devam ederse oran düzelebilir; ancak mevcut durumda bilanço yapısı kırılgan. Likiditeye bakmak için dönen varlıkların kısa vadeli yükümlülükleri karşılama oranı verilmemiş, ancak dönen varlıklar 9.266,8 milyar TL, net borcun büyük kısmı uzun vadeli olsa da, kısa vadeli borç kalemleri konusunda ek bilgi olmadan bir şey söylemek zor. Yine de borç yükü bu haliyle şirketin karşısındaki en önemli risk faktörlerinden biri.

Yatırımcı için Ne Anlama Geliyor?

Kale Seramik’in bu dönem verileri iki yönlü okunabilir:

- Olumlu taraf: Satışlar büyüyor, brüt kâr ve FAVÖK ciddi iyileşme gösteriyor, net zarar daralıyor. Faaliyet kârlılığında dönüş sinyali var. Enflasyon muhasebesi desteği de cabası.

- Olumsuz taraf: Satış büyümesi reel olarak negatif, yani hacim kaybı yaşanıyor. Net kâr hâlâ negatif. Bilanço çok yüksek borç taşıyor; net borç/FAVÖK oranı sektöre göre aşırı yüksek. Enflasyon muhasebesi olmasa zarar daha büyük. Bu da şirketin “gerçek” kârlılığının henüz tesis edilemediğini gösteriyor.

Dikkat edilmesi gereken noktalar:

- Önümüzdeki dönemlerde brüt marjın %15 seviyesinde kalıp kalamayacağı.

- Net borcun azaltılması için atılacak adımlar.

- Enflasyon muhasebesi desteğinin devam edip etmeyeceği (enflasyonun seyri).

- Talebin faiz politikalarına tepkisi.

Kısacası, KLSER için toparlanma hikâyesi başlamış gibi görünüyor, ancak henüz "iyileşme tamamlandı" demek için çok erken. Yatırımcıların faaliyet kârlılığının sürdürülebilirliğini ve bilanço güçlenmesini birkaç çeyrek daha görmesi gerekiyor.

Yatırım tavsiyesi değildir.