Açılış

GİPTA, ofis kırtasiyesi ve promosyon ürünleri alanında faaliyet gösteren bir üretici. Bu çeyrekte satışlarını yüzde 32’nin üzerinde artırmış olsa da, enflasyon muhasebesine bağlı devasa parasal kayıplar net kârı aşağı çekmiş. Esas faaliyetlerden gelen kâr marjı daralırken, bilanço tarafında güçlü özkaynak yapısı dikkat çekici. Bu ara dönem raporu, Türkiye’deki enflasyon muhasebesi kaynaklı bilanço risklerinin reel sektörde nasıl aşındırıcı olabileceğini bir kez daha gösteriyor.

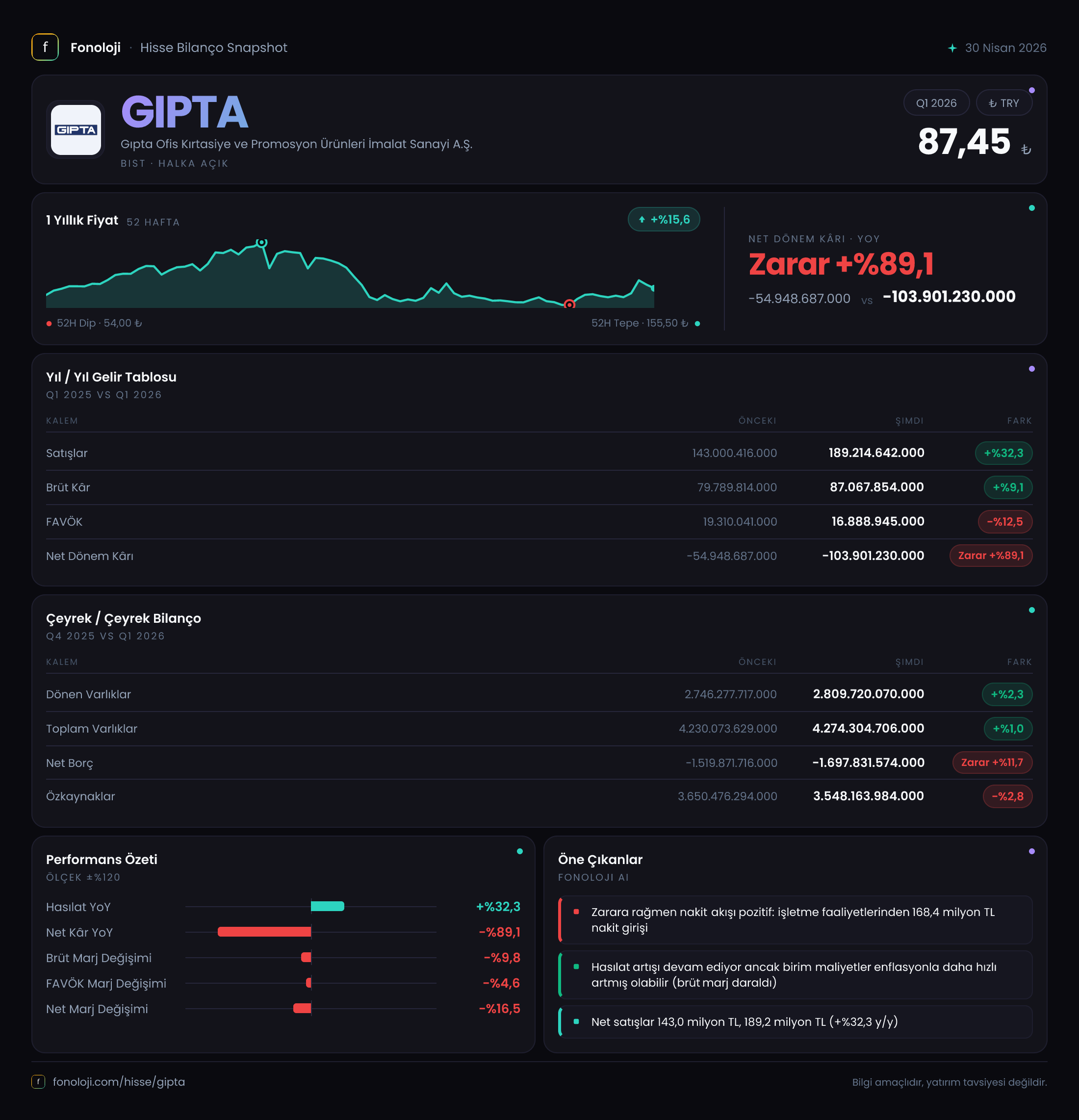

Satış Hikayesi

Satışlar, 143 milyar TL’den 189,2 milyar TL’ye yükselerek %32,3 artış kaydetmiş. Bu büyüme, Türkiye’deki ortalama enflasyonun %30’ları aştığı bir dönemde nominal anlamda reel bir sıçramaya işaret ediyor. Ancak satışlardaki artışın ne kadarının hacimden, ne kadarının fiyat artışlarından geldiğini ayrıştırmak için hacim verilerine ihtiyaç var. Yine de özellikle promosyon ve kırtasiye sektöründe iş dünyası talebi canlılığını koruyor gibi görünüyor. Çeyreklik trende baktığımızda bir önceki yılın aynı dönemine göre büyüme hızı tatminkar, ancak brüt kârdaki sadece %9,1’lik artış (79,8 milyar TL’den 87,1 milyar TL’ye) satış büyümesinin önemli bir kısmının maliyet enflasyonu tarafından emildiğini ortaya koyuyor.

Kârlılık

Bu bölümde marjlara odaklanmak gerekiyor. Brüt marj, geçen yıl %55,8 iken bu çeyrekte %46,0’a gerilemiş. Satışların maliyeti, satışlardan daha hızlı artmış, bu da şirketin fiyat geçişkenliğinde zorlandığına veya girdi maliyetlerinde beklenmedik bir yükseliş olduğuna işaret ediyor. FAVÖK ise 19,3 milyar TL’den 16,9 milyar TL’ye düşerek %12,5 daralmış. FAVÖK marjı %13,5’ten %8,9’a inmiş. Bu, brüt kârdaki sıkışmanın faaliyet giderleriyle birleşince operasyonel kârlılığı ciddi biçimde baskıladığını gösteriyor. Net dönem kârı ise -54,9 milyar TL’den -103,9 milyar TL’ye genişlemiş, yani zarar %89 büyümüş. Buradaki ana suçlu, net parasal pozisyon kaynaklı 215,7 milyar TL’lik devasa gider kalemi. Esas faaliyetten değil, enflasyon muhasebesi kaynaklı bu kalem, net kârı adeta eritmiş.

Bilanço Sağlığı

Toplam varlıklar 4.230 milyar TL’den 4.274 milyar TL’ye yalnızca %1 artmış. Dönen varlıklar hafif yükselirken duran varlıklar düşmüş. Bu, yatırım harcamalarının yavaşladığına işaret ediyor olabilir. Özkaynaklar ise 3.650 milyar TL’den 3.548 milyar TL’ye %2,8 azalmış. Zarar yazılmasına rağmen özkaynaklardaki düşüş sınırlı kalmış, çünkü dönem zararı büyük ölçüde parasal kayıplardan kaynaklanıyor ve bu kayıplar özkaynakları doğrudan azaltıyor. Net borç pozisyonu -1.698 milyar TL yani şirket net nakitte. Geçen döneme göre net nakitteki artış (1519 milyar TL’den 1698 milyar TL’ye) olumlu. Net borç/FAVÖK hesaplaması anlamlı bir rasyo vermiyor çünkü net borç negatif; bu da şirketin güçlü bir likidite ve düşük finansal risk profiline sahip olduğunu gösteriyor. Kısacası bilanço borç tarafında değil, varlık ve kârlılık tarafında sorun yaşıyor.

Net Parasal Pozisyon (TAS 29)

Bu kalem, GİPTA için belirleyici olmuş. Net parasal pozisyon kaybı 173 milyar TL’den 215,7 milyar TL’ye yükselmiş. Yani enflasyon muhasebesi şirketin parasal varlıklarının (nakit, alacaklar gibi) ve borçlarının enflasyon karşısında değer kaybını yansıtıyor. Yüksek enflasyon ortamında, elinde çok fazla parasal varlık (nakit, ticari alacak) bulunduran şirketler bu kalemden büyük zarar yazar. GİPTA’nın net nakit pozisyonu güçlü olduğu için, bu nakitin satın alma gücü erimiş ve bilançoda büyük bir gider olarak kaydedilmiş. Bu durum, şirketin operasyonel olarak zarar etmediğini ancak enflasyon muhasebesinin kârını tamamen yok ettiğini gösteriyor. Yatırımcılar, net kârın bu kadar negatif olmasına aldanmamalı; esas faaliyet kârına odaklanmalı.

Yatırımcı için Ne Anlama Geliyor?

GİPTA, bu çeyrekte satış büyümesini yakalamış ama kârlılığını marj bazında kaybetmiş görünüyor. Brüt marj ve FAVÖK marjındaki düşüş, maliyet enflasyonu ve rekabet baskısının işaretleri. Buna karşın, bilanço tarafı oldukça sağlam: güçlü özkaynaklar, net nakit pozisyonu ve düşük borçluluk finansal dayanıklılığı artırıyor. En büyük fırsat, enflasyonun düşmesi durumunda net parasal pozisyon kayıplarının azalması ve net kârın normale dönmesi. Riskler ise marj sıkışmasının kalıcı olması, promosyon sektöründeki talep yavaşlaması ve kurumsal yönetim – maliyet kontrolü konularında zayıflık. Yatırımcılar için kilit soru: Şirket, marjlarını koruyacak fiyatlama gücüne sahip mi? Bu çeyrekte verilen yanıt “hayır” ama süreç henüz başlangıç aşamasında.

Yatırım tavsiyesi değildir.