Açılış

Europower Enerji ve Otomasyon, adından da anlaşılacağı gibi enerji ve otomasyon teknolojileri alanında faaliyet gösteriyor. Şirket, 2026’nın ilk çeyreğinde (Ocak-Mart) adeta bir sıçrama yapmış görünüyor. Satışlardaki güçlü büyüme, kârlılıkta çok daha sert bir iyileşmeyle birleşince, akıllara “Bu büyüme sürdürülebilir mi?” sorusu geliyor. Ancak enflasyon muhasebesinin bilançoya bıraktığı derin iz, hikayenin sadece parlak taraftan ibaret olmadığını gösteriyor.

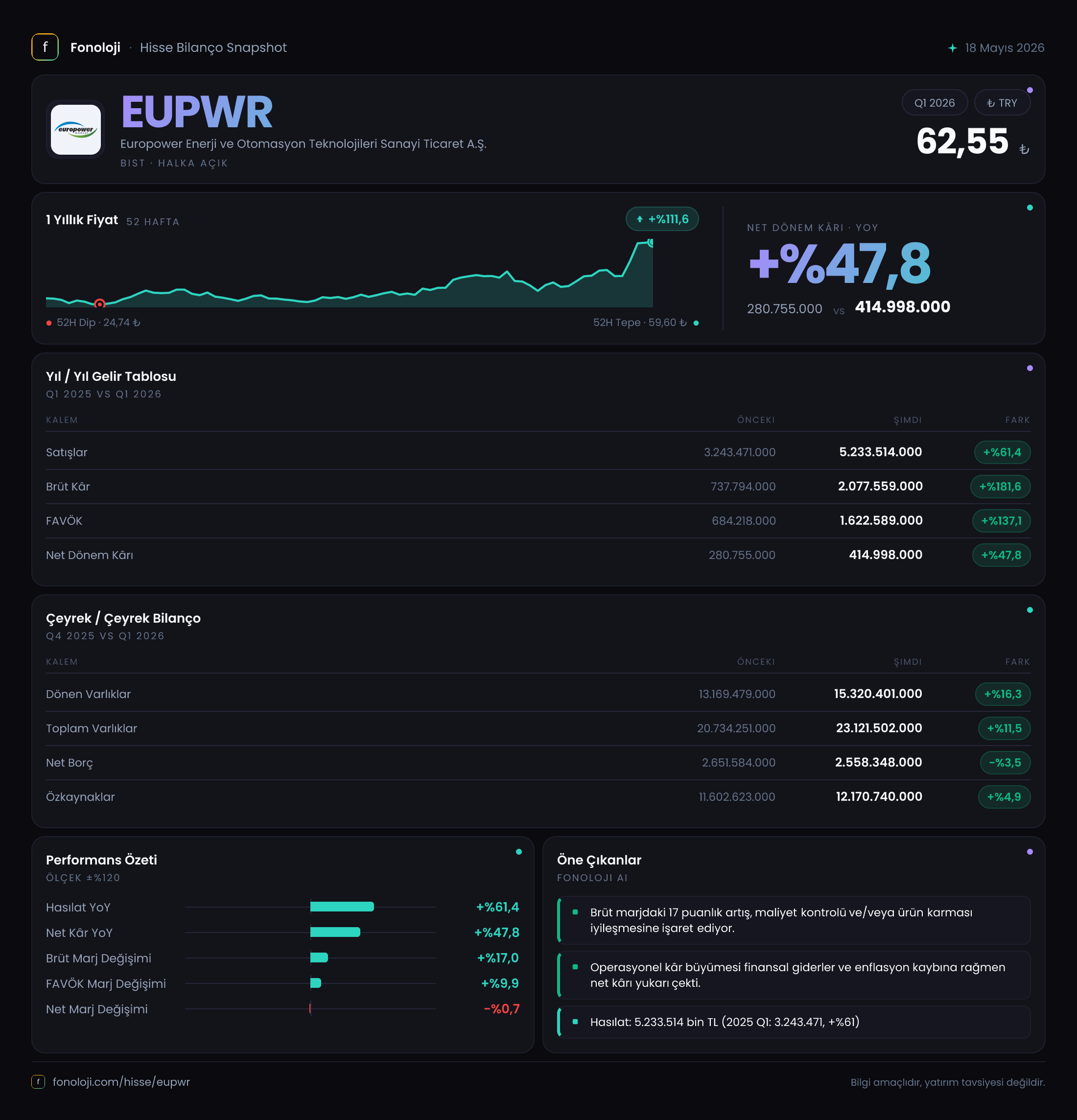

Satış Hikayesi

Europower’ın satışları geçen yılın aynı çeyreğine göre %61,4 artarak 5.233,5 milyar TL’ye ulaşmış. Türkiye’de TÜFE’nin %30’ların üzerinde seyrettiği bir dönemde bu, nominal olarak enflasyonun üzerinde bir büyümeye işaret ediyor. Ancak burada dikkat edilmesi gereken nokta, şirketin satış hacminin mi, yoksa birim fiyatlarının mı bu artışı sağladığı. Enerji ve otomasyon sektöründe, özellikle kamu projeleri ve özel sektör yatırımlarına bağlı siparişler dalgalı olabiliyor. Bir önceki çeyrek verisi olmadığı için çeyreklik trendi tam olarak göremiyoruz; geçen yılın aynı dönemi baz alındığında büyüme etkileyici, ama bu ivmenin devam edip etmediğini anlamak için yılın kalan çeyreklerini beklememiz gerekecek.

Kârlılık

Kârlılık tarafında işler daha da ilginçleşiyor. Brüt kâr %181,6 gibi olağanüstü bir artışla 2.077,6 milyar TL’ye fırlamış. Bu, brüt marjın geçen yılın aynı döneminde %22,7 seviyesindeyken, bu çeyrekte %39,7’ye yükseldiği anlamına geliyor. Brüt marjdaki bu 17 puanlık iyileşme, Europower’ın ya maliyetlerini başarıyla kontrol ettiğini ya da ürün/hizmet karmasını daha yüksek marjlı alanlara kaydırdığını gösteriyor. Aynı hikaye FAVÖK için de geçerli: +%137,1 ile 1.622,6 milyar TL’ye ulaşan FAVÖK, marjını %21,1’den %31,0’a çıkarmış. Bu seviyedeki bir marj iyileşmesi, operasyonel verimlilikte ciddi bir sıçramaya işaret ediyor.

Net dönem kârı ise +%47,8 ile 415,0 milyar TL olmuş. Operasyonel kârlılıktaki patlamaya kıyasla net kâr artışının daha sınırlı kalmasının sebebi, aşağıda detaylandıracağımız net parasal pozisyon kaybı. Şirket, faaliyetlerinden çok yüksek kâr elde etmesine rağmen, enflasyon muhasebesi nedeniyle bu kârın bir kısmını erimiş görünüyor.

Bilanço Sağlığı

Toplam varlıklar 23.121,5 milyar TL ile bir önceki yıl sonuna göre %11,5 artmış. Dönen varlıklardaki %16,3’lük artış, duran varlıklardaki %3,1’lik artışa göre daha belirgin. Bu, şirketin kısa vadeli likiditesini güçlendirdiğini ancak yatırım harcamalarının nispeten sınırlı kaldığını düşündürüyor. Net borç ise 2.558,3 milyar TL ile bir önceki döneme göre %3,5 azalmış. Net borç/FAVÖK rasyosu kabaca 1,6x civarında (2.558 / 1.622,6). Bu, şirketin borç yükünü kârlarıyla rahatça karşılayabildiği, hatta borç azaltmaya gidebildiği sağlıklı bir tablo çiziyor. Özkaynaklar 12.170,7 milyar TL ile %4,9 artmış. Özkaynak kârlılığı (ROE) yıllıklandırılmış net kâr üzerinden kabaca %3,4 gibi düşük görünse de, buradaki net kârın enflasyon muhasebesi etkisiyle baskılandığını unutmamak gerekiyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin bilançoya en sert yansıdığı kalem burası. Europower, geçen yılın aynı döneminde 178,1 milyar TL net parasal pozisyon kaybı yaşarken, bu çeyrekte bu rakam 331,6 milyar TL’ye yükselmiş. %86,2’lik bu artış, şirketin parasal varlıklarının (nakit, alacaklar) enflasyon karşısında değer kaybettiğini, buna karşılık parasal yükümlülüklerinin (borçlar) aynı oranda avantaj sağlamadığını gösteriyor. Başka bir deyişle, Europower yüksek enflasyon ortamında “parasal açık” pozisyonunda. Bu, brüt kâr ve FAVÖK’teki olağanüstü iyileşmenin bir kısmının enflasyon kaynaklı erimeyle dengelenmesine yol açıyor. Net kârın operasyonel kâr kadar hızlı artamamasının ana nedeni bu.

Yatırımcı için Ne Anlama Geliyor?

Europower, bu çeyrekte operasyonel anlamda adeta bir yıldız gibi parlamış. Satış büyümesi enflasyonu net bir şekilde ezerken, brüt ve FAVÖK marjlarındaki sert iyileşme, şirketin fiyatlama gücünün ve maliyet disiplininin yüksek olduğunu gösteriyor. Bilanço oldukça sağlıklı: borç azalıyor, özkaynak büyüyor. Ancak, enflasyon muhasebesinin net kâr üzerindeki baskısı göz ardı edilemez. Yüksek enflasyon ortamı devam ettikçe, şirketin net kârı operasyonel performansının gerisinde kalabilir. Ayrıca, bu büyümenin ne kadarının bir defalık proje bazlı olduğunu, ne kadarının sürdürülebilir talep artışından kaynaklandığını ayırt edebilmek için önümüzdeki çeyrekleri izlemek kritik. Kısacası, Europower güçlü bir operasyonel hikaye sunuyor, ancak enflasyon rüzgarının yön değiştirmesi veya proje bazlı siparişlerin azalması durumunda kârlılıktaki bu olağanüstü sıçramanın kalıcı olup olmadığı test edilecek.

Yatırım tavsiyesi değildir.