Açılış

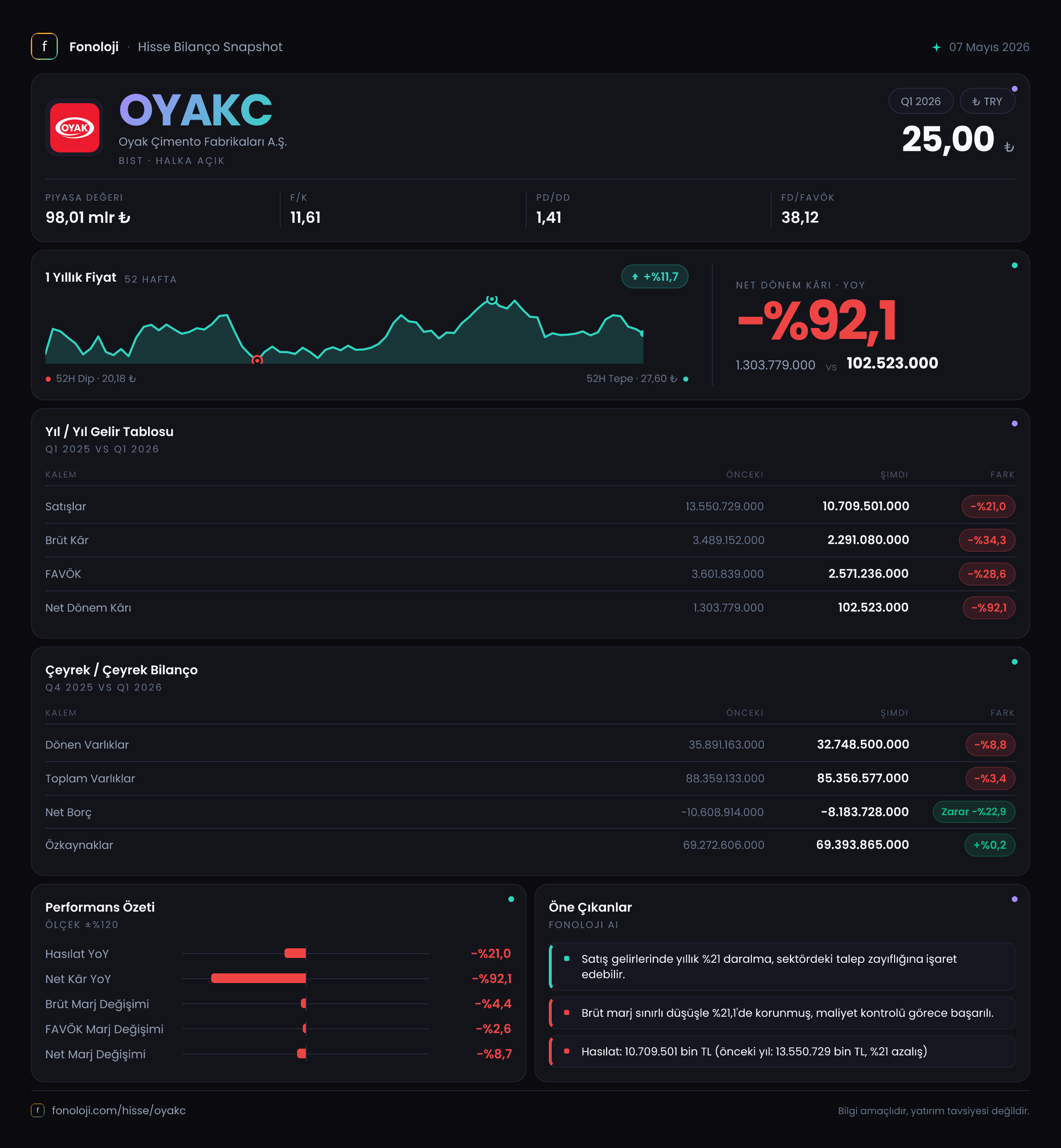

OYAK Çimento, Türkiye'nin önde gelen çimento üreticilerinden biri olarak inşaat ve altyapı sektörüne hizmet veriyor. 2026'nın ilk çeyreğinde (3 aylık dönem) şirket, geçen yılın aynı çeyreğine göre satışlarını nominal olarak %21 düşürürken, kârlılık cephesinde çok daha sert bir daralma yaşadı. Net kâr %92 eriyerek sadece 102.5 milyar TL seviyesinde kaldı. Bu düşüşün ardında enflasyon muhasebesinin ağır etkisi ve operasyonel marjlardaki bozulma yatıyor. Ancak bilanço tarafında şirket, güçlü özkaynak yapısı ve net nakit pozisyonuyla dikkat çekiyor. Bu çeyrek, "güçlü bakiye, zayıf performans" özetiyle yatırımcıya dengeli bir tablo sunuyor.

Satış Hikayesi

Satışlar bu çeyrekte 10.709,5 milyar TL olarak gerçekleşti. Geçen yılın aynı döneminde bu rakam 13.550,7 milyar TL idi. Nominal düşüş %21 — ama Türkiye'de enflasyonun %30'ların üzerinde olduğu bir ortamda bu, reel olarak çok daha büyük bir kayba işaret ediyor. Çimento sektöründe talebi belirleyen en önemli faktör inşaat faaliyetleridir. Bu çeyrekte satışlardaki düşüş, hem konut hem de altyapı yatırımlarındaki yavaşlamanın bir yansıması olabilir. Ayrıca, şirketin fiyatlama gücü enflasyonun gerisinde kalmış olabilir. Çeyreklik trende baktığımızda, 2025'in aynı çeyreğindeki 13.550,7 milyar TL’den bu çeyrekte 10.709,5 milyar TL’ye gerileme var; yani düşüş eğilimi belirgin. Satışlardaki bu daralma, şirketin temel faaliyetlerindeki zorluğu net bir şekilde ortaya koyuyor.

Kârlılık

Brüt kâr 2.291,1 milyar TL ile geçen yılın 3.489,2 milyar TL’sine göre %34,3 düştü. Brüt marj da %25,7’den %21,4’e geriledi. Bu, şirketin maliyetlerini satış fiyatlarına yansıtmakta zorlandığını gösteriyor. Enerji ve hammadde maliyetleri enflasyonla birlikte artarken, satış hacminin düşmesi birim maliyetleri daha da yukarı çekmiş olabilir.

FAVÖK 2.571,2 milyar TL ile geçen yılın 3.601,8 milyar TL’sine göre %28,6 azaldı. FAVÖK marjı ise %26,6’dan %24,0’a geriledi. Operasyonel kârlılıktaki bu daralma, satışlardaki düşüşün yanı sıra brüt marjdaki bozulmanın bir sonucu. Ancak FAVÖK, net kâra göre çok daha iyi durumda; bu da şirketin faaliyetlerinden hâlâ pozitif nakit akışı yarattığını gösteriyor.

Net dönem kârı ise adeta çöktü: 102,5 milyar TL, geçen yılki 1.303,8 milyar TL’nin sadece %7,9’u. Net kâr marjı %9,6’dan %0,96’ya geriledi. Buradaki asıl etken, net parasal pozisyon kaybı. FAVÖK ile net kâr arasındaki makas, şirketin enflasyon muhasebesi düzeltmelerinden ve finansman giderlerinden ciddi şekilde etkilendiğini gösteriyor.

Bilanço Sağlığı

Bilanço tarafı oldukça sağlam. Toplam varlıklar 85.356,6 milyar TL, bir önceki yıl sonuna göre %3,4 azalmış. Dönen varlıklar 32.748,5 milyar TL ile %8,8 düşerken, duran varlıklar hemen hemen aynı kalmış (52.608,1 milyar TL). Varlıklardaki bu küçülme, satışlardaki düşüşle uyumlu; şirket stoklarını veya alacaklarını azaltmış olabilir.

En dikkat çekici nokta net borç pozisyonu: -8.183,7 milyar TL yani şirket net nakit durumda. Geçen yıl sonunda bu rakam -10.608,9 milyar TL idi, yani nakit fazlası bir miktar azalmış olsa da hâlâ çok güçlü. Net borç/FAVÖK rasyosu hesaplamak için FAVÖK'ün yıllıklandırılması gerekir, ancak mevcut durumda şirketin herhangi bir borç yükü olmadığı açık. Özkaynaklar 69.393,9 milyar TL ile toplam varlıkların %81,3’ünü oluşturuyor. Bu oran, şirketin iflas riskine karşı neredeyse bağışık olduğunu gösteriyor.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon bu çeyrekte -839,3 milyar TL olarak gerçekleşti. Geçen yıl aynı dönemde -1.014,9 milyar TL idi ve iyileşme %17,3. Yine de zarar büyük. Enflasyon muhasebesi, şirketin parasal varlıkları (nakit, ticari alacaklar) ile parasal yükümlülükleri (kısa vadeli borçlar, ticari borçlar) arasındaki farkı düzeltir. OYAKÇ, net nakit pozisyonda olduğu için enflasyon parasal varlıkları aşındırır ve bu da gelir tablosunda zarar olarak kaydedilir. Bu çeyrekte net parasal pozisyon zararı, net kârın neredeyse tamamını silmiştir. Aslında operasyonel faaliyetlerden gelen kâr (FAVÖK seviyesinde) yeterliyken, enflasyon düzeltmesi net kârı sıfıra yaklaştırmıştır. Bu, yüksek enflasyon ortamında çimento gibi sabit kıymet yoğun şirketler için tipik bir durumdur. Ancak iyileşme yönünde bir sinyal var: geçen yıla göre net parasal pozisyon zararı azalmış.

Yatırımcı için Ne Anlama Geliyor?

OYAKÇ, bu çeyrekte operasyonel zorluklar yaşayan ama bilanço gücüyle bunu dengeleyen bir tablo çiziyor. Satışlardaki düşüş ve marj daralması, sektördeki talebin zayıfladığına işaret ediyor. Net kârdaki %92’lik erime ise enflasyon muhasebesinin bir yan etkisi olarak okunmalı; şirket iflasın eşiğinde değil, aksine oldukça likit.

Fırsat: Net nakit pozisyonu ve yüksek özkaynak oranı, şirketi makroekonomik belirsizliklere karşı dayanıklı kılıyor. Faiz oranları düşerse veya enflasyon kontrol altına alınırsa, net parasal pozisyon zararı azalabilir ve net kâr normalleşebilir. Ayrıca, düşük borçluluk şirketin temettü dağıtma kapasitesini koruyor.

Risk: Satışlardaki düşüş eğilimi devam ederse, FAVÖK de baskılanır. Çimento talebi inşaat sektörüne bağlı olduğu için ekonomik yavaşlama veya kamu harcamalarındaki kısıntı şirketi olumsuz etkileyebilir. Ayrıca, enflasyon yüksek kaldıkça net parasal pozisyon zararı küçülse bile kârlılığı yine sınırlayacaktır.

Dikkat noktası: Bu çeyreklik veriler, şirketin faaliyetlerindeki kırılganlığı gösteriyor. İlk çeyrek tarihsel olarak mevsimsel olarak zayıf olabilir, ancak %21’lik satış düşüşü sadece mevsimselliğin ötesinde bir talep sorununa işaret ediyor. Yatırımcı, önümüzdeki çeyreklerde inşaat sektörü verilerini ve şirketin fiyatlama stratejisini yakından izlemeli.

Yatırım tavsiyesi değildir.