Açılış

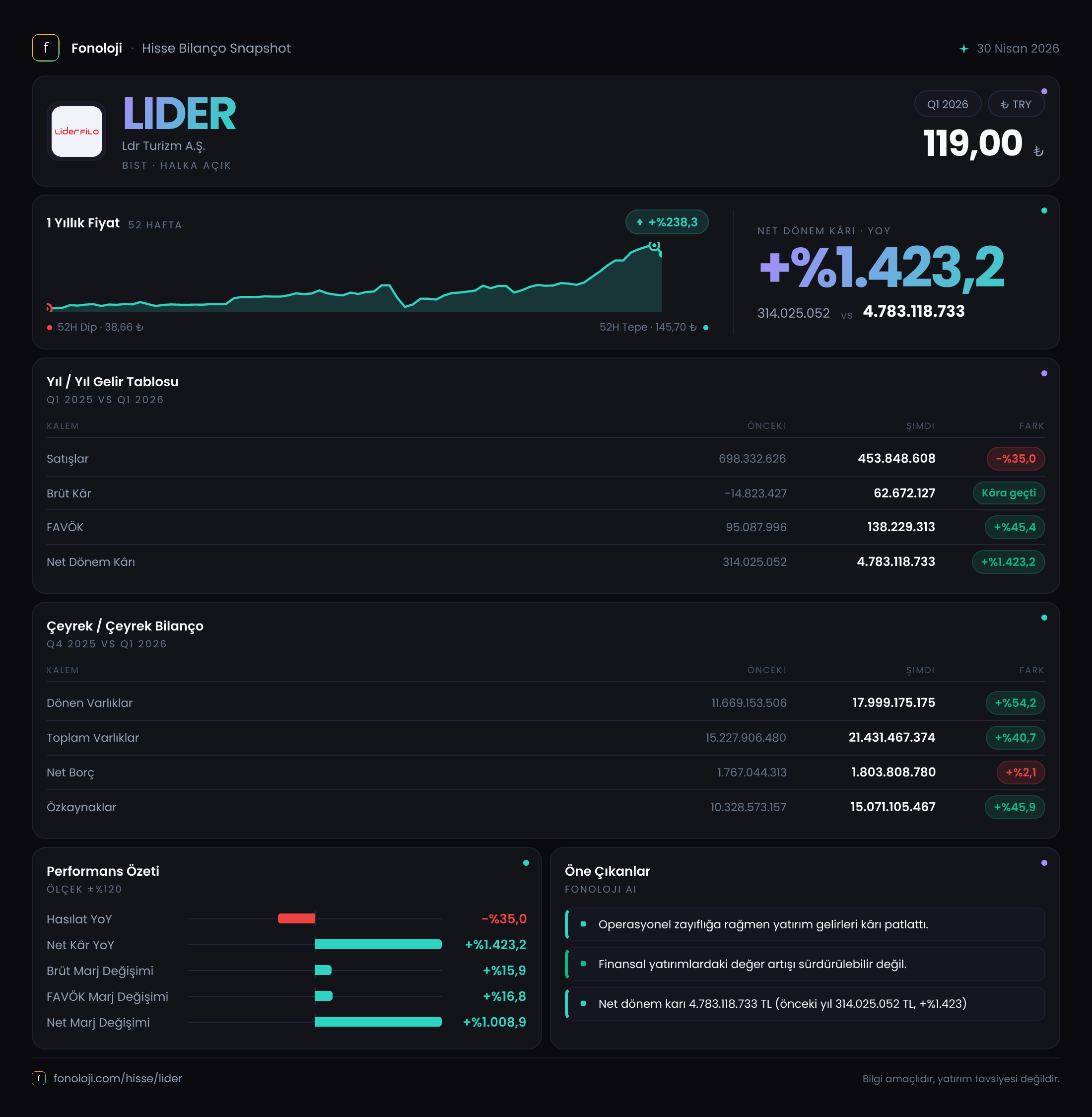

Lider Turizm, Türkiye’nin önde gelen turizm şirketlerinden biri olarak 2026 yılının ilk dokuz ayında (3AB dönemi) yüzeyde çarpıcı bir tablo çiziyor: Satışlar %35 düşerken net kâr %1.423 artmış. Bu paradoks, enflasyon muhasebesinin (TAS 29) bilanço ve gelir tablosundaki yarattığı devasa dalgalanmanın gölgesinde okunmalı. Şirketin operasyonel kârlılığındaki iyileşme dikkat çekerken, parasal kayıplar ve reel satış erimesi riskleri de öne çıkıyor. Veri gösteriyor ki Lider Turizm, bir yandan maliyet disipliniyle brüt zarardan kurtulmayı başarmış, diğer yandan enflasyonun satın alma gücüne vurduğu darbeyi henüz dengeleyebilmiş değil.

Satış Hikayesi

Satışlar 453,8 milyar TL olarak gerçekleşmiş. Bu, geçen yıl aynı dönemdeki 698,3 milyar TL’ye göre %35 düşüş anlamına geliyor. Enflasyonun %30’lar seviyesinde olduğu bir ortamda nominal satışların bu denli gerilemesi, şirketin reel olarak ciddi bir daralma yaşadığını gösteriyor. Turizm sektöründe döviz bazlı gelirler belirleyici olsa da, bu düşüşün arkasında hem yurtiçi talep yavaşlaması hem de artan maliyet baskısı olabilir. Çeyreklik trende bakarsak: geçen yılın üçüncü çeyreğinde (2025/3) satışlar 698,3 milyar TL iken bu dönemde (2026/3AB) 453,8 milyar TL’ye gerilemiş. Bu, 2026’nın özellikle zayıf bir dönem olduğunu doğruluyor. Satışlardaki düşüşün sektor ortalamasına göre ayrışan bir durum olup olmadığını sorgulamak gerek; ancak elimizdeki veri, şirketin pazar payı kaybı yaşayabileceğine işaret ediyor.

Kârlılık

Kârlılık tarafında ise tam tersi bir tablo var: Brüt kâr 62,7 milyar TL olarak gerçekleşmiş, geçen yıl aynı dönemde -14,8 milyar TL brüt zarar varken. Bu, %522’lik bir iyileşme anlamına geliyor. Brüt marj -%2,1’den %13,8’e yükselmiş. Satışlar düşerken brüt kârdaki bu sıçrama, maliyet yapısında köklü bir değişim olduğunu gösteriyor. Şirket, düşen satış hacmini maliyet kesintileriyle dengelemiş olabilir. FAVÖK 138,2 milyar TL ile geçen yıla göre %45,4 artmış ve FAVÖK marjı %13,6’dan %30,5’e çıkmış. Bu, operasyonel verimlilikte ciddi bir adım atıldığını kanıtlıyor. Net dönem kârı ise 4.783,1 milyar TL ile patlama yapmış. Geçen yıl 314 milyar TL olan net kâr, %1.423 artışla çarpıcı bir rakama ulaşmış. Ancak burada dikkat: net kârdaki bu dev sıçramanın büyük kısmı, bilançodaki yeniden değerleme ve enflasyon muhasebesi düzeltmelerinden kaynaklanıyor olabilir. Operasyonel faaliyetlerden gelen nakit akışı bu kadar yüksek olmayabilir.

Bilanço Sağlığı

Bilanço tarafı, Lider Turizm’in güçlü bir özkaynak yapısına sahip olduğunu gösteriyor. Toplam varlıklar 21.431,5 milyar TL ile %40,7 artmış (önceki dönem: 15.227,9 milyar TL). Dönen varlıklar %54,2 artışla 17.999,2 milyar TL’ye yükselirken, duran varlıklar %3,6 düşüşle 3.432,3 milyar TL’ye gerilemiş. Bu, likit varlıklarda birikim olduğuna işaret ediyor. Net borç 1.803,8 milyar TL ile bir önceki döneme göre sadece %2,1 artmış. Bu, neredeyse sabit bir borçluluk seviyesi demek. Özkaynaklar 15.071,1 milyar TL’ye yükselirken, özkaynak oranı %70’lerde (15.071/21.431 ≈ %70). Bu, şirketin bilançosunun borç yükü açısından oldukça sağlıklı olduğunu gösteriyor. Ancak borca bakarken: net borç/FAVÖK rasyosunu hesaplamak anlamlı olacaktır. Yıllıklandırılmış FAVÖK yaklaşık 184 milyar TL (138,2 4/3) iken net borç 1.803,8 milyar TL. Bu da 9,8x* gibi yüksek bir rasyo verir. Dikkat: FAVÖK dönemsel olabilir, bu rasyo geçici bir şişkinlikten kaynaklanıyor olabilir. Yine de borç ödeme kapasitesi takip edilmeli.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon zararı -820,4 milyar TL olarak gerçekleşmiş. Geçen yıl aynı dönemde -506,7 milyar TL olan bu kayıp %61,9 artmış. Türkiye’de yüksek enflasyon ortamında nakit ve benzeri parasal varlıkların satın alma gücü erimesi kaçınılmaz. Lider Turizm’in bilançosunda dönen varlıkların büyük kısmı parasal (nakit, alacaklar) olabilir. Bu durum, şirketin reel varlıklara dönüşüm yapamaması halinde enflasyonun kârlılığı eriteceği anlamına geliyor. Net kârdaki dev sıçramanın altında, büyük olasılıkla parasal olmayan varlıkların (duran varlıklar, özkaynak kalemleri) yeniden değerlemesi yatıyor. Bu kalem, yatırımcı için kritik: eğer şirket net parasal pozisyon zararını operasyonel kârla kapatamazsa, reel değer kaybı kaçınılmaz olur. 2026/3AB döneminde net parasal pozisyon zararının FAVÖK’ün neredeyse 6 katı olması, enflasyonun etkisinin ne denli büyük olduğunu ortaya koyuyor.

Yatırımcı için Ne Anlama Geliyor?

Lider Turizm, 2026’nın ilk dokuz ayında operasyonel verimlilikte önemli bir iyileşme yakalamış görünüyor. Brüt zarardan kurtulup %30’un üzerinde FAVÖK marjı elde etmesi, maliyet disiplininin başarılı olduğunu gösteriyor. Özkaynak yapısı güçlü ve net borç seviyesi neredeyse sabit kalmış. Ancak satışlardaki %35’lik reel düşüş büyük bir soru işareti: bu, sektördeki daralmadan mı kaynaklanıyor, yoksa şirketin pazar payı mı eriyor? Enflasyon muhasebesi kaynaklı net kâr şişmesi de dikkatli yorumlanmalı; 4,8 trilyon TL net kâr operasyonel nakit akışını yansıtmıyor. Net parasal pozisyon zararındaki yükseliş, şirketin enflasyon karşısında savunmasız olduğunu gösteriyor.

Fırsatlar: Operasyonel kârlılıkta iyileşme, düşük borçluluk, güçlü özkaynak yapısı. Eğer satışlar toparlarsa, FAVÖK’teki güçlü marj kalıcı hale gelebilir.

Riskler: Satışlardaki reel daralma, enflasyonun parasal varlıkları eritmeye devam etmesi, net kârın sürdürülebilir olmaması. Ayrıca turizm sektörü döviz kuru ve jeopolitik risklere açık.

Dikkat noktası: Gelecek dönemlerde satış trendi ve enflasyon muhasebesinin net kâr üzerindeki etkisinin azalıp azalmayacağı takip edilmeli. Bu çeyreklik veri, şirketin dönüşüm sürecinde olduğunu gösteriyor; ancak kalıcı bir büyüme için satış kanadının güçlenmesi şart.

Yatırım tavsiyesi değildir.