Açılış

Kuvva Gıda, geçtiğimiz çeyreği (2026/3AB) oldukça sıra dışı bir finansal tablo ile kapattı. İlk bakışta satışlardaki %60’a yakın düşüş ve net kârdaki %94’lük çöküş alarm zilleri çaldırsa da, perde arkasında asıl hikâye enflasyon muhasebesinin yarattığı dev bir parasal dalganın yatışması. Bu çeyrekte şirketin esas faaliyet performansını ayıklamak, yatırımcı için en kritik beceri haline geliyor.

Satış Hikayesi

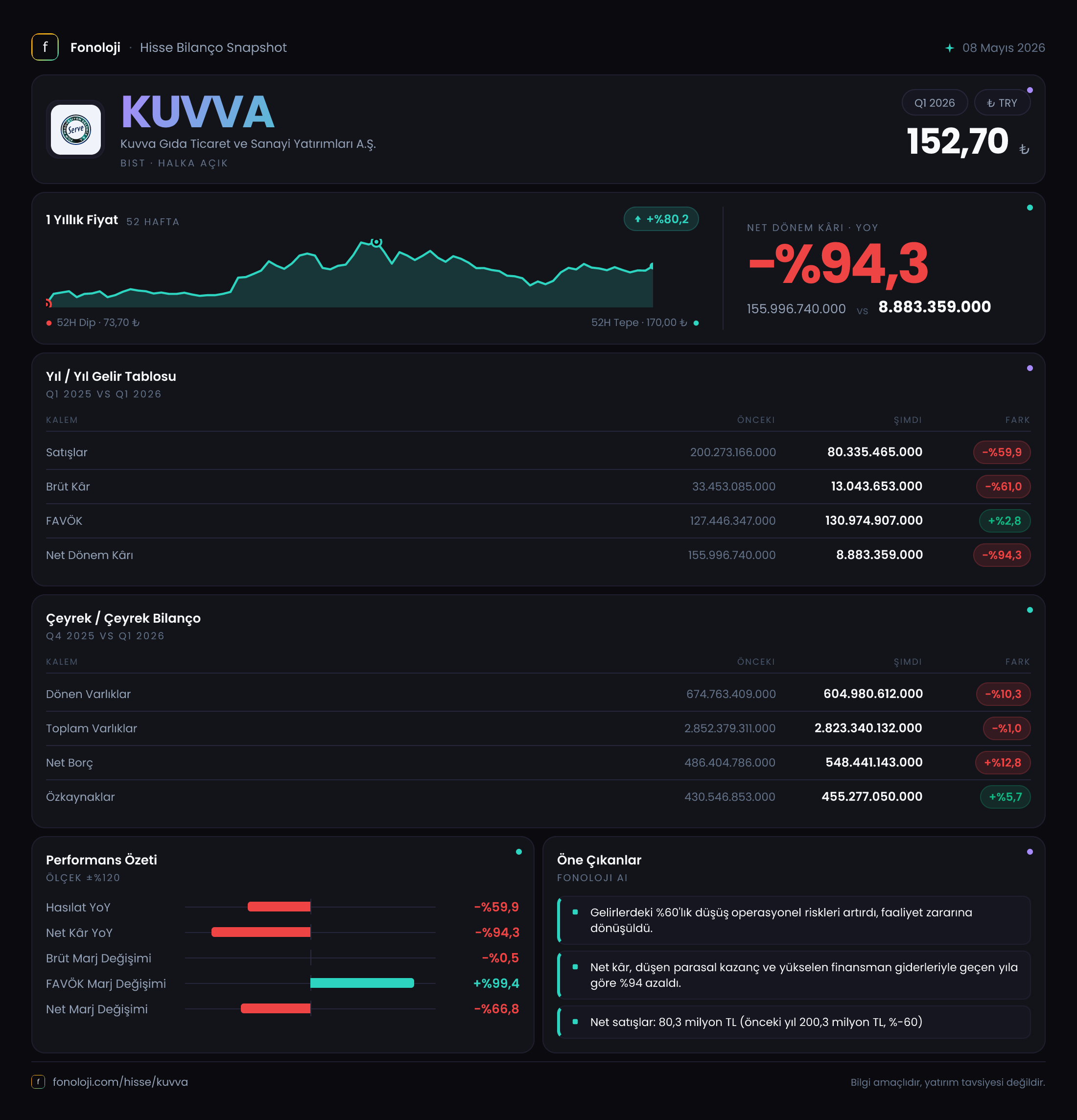

80335.5 milyar TL’lik satış hasılatı, bir önceki yılın aynı dönemindeki 200273.2 milyar TL’lik seviyeden %59.9 geriledi. Bu, sadece nominal bir düşüş değil; aynı dönemde enflasyonun %30’lar civarında olduğunu varsayarsak, reel olarak satış hacminde %70’e varan bir erime yaşandığını söyleyebiliriz. Negatif büyümenin bu denli keskin olması, şirketin ana pazarında talep daralması, stok yönetiminde sıkıntı veya fiyatlama gücünün kaybedildiği sinyallerini veriyor. Trend de çarpıcı: 2025/3’teki 200.3 milyar TL’lik satış seviyesinden 2026/3’teki 80.3 milyar TL’ye düşüş, döngüsel bir daralmanın ötesinde yapısal bir kırılmayı akla getiriyor.

Kârlılık

Brüt kâr marjı yüzde 16.2 seviyesinde (13043.7 milyar TL), geçen yılın aynı çeyreğindeki %16.7’ye yakın. Satışlardaki düşüşe rağmen marjın korunması, maliyetlerin de satışlarla orantılı olarak azaldığını gösteriyor. Ancak esas dram FAVÖK’te yaşanıyor: 130974.9 milyar TL’lik FAVÖK, satışlardan tam 1.6 kat büyük! Bu mantıksız görünen rakamın arkasında, enflasyon muhasebesi düzeltmelerinin FAVÖK tanımına dahil edilen kalemleri (örneğin amortisman düzeltmesi veya diğer faaliyet gelirleri) devreye girmiş olması yatıyor. Gerçek operasyonel kârlılığı yansıtmıyor. Net kâr ise 8883.4 milyar TL ile geçen yılın aynı dönemine göre %94.3 daha düşük. Net kâr marjı %1.1’e gerilemiş durumda; bu da şirketin bilanço dışı kalemlerden gelen büyük parasal gelirlerin kesilmesiyle neredeyse sıfır kâr bıraktığını ortaya koyuyor.

Bilanço Sağlığı

Toplam varlıklar 2.82 trilyon TL seviyesinde, bir önceki döneme göre %1’lik hafif bir daralma var. Duran varlıklar sabit kalırken dönen varlıklardaki %10.3’lük azalış, nakde çevrilebilir kalemlerde bir erime olduğuna işaret ediyor. Özkaynaklar ise 455.3 milyar TL ile dönem sonunda %5.7 artış gösteriyor. Kârlılık düşmesine rağmen özkaynak artışı, enflasyon düzeltmesinin bilançoya pozitif yansımasından kaynaklanmış olabilir. Net borç ise 548.4 milyar TL’ye yükselerek bir önceki döneme göre %12.8 artmış. Borçluluk göstergeleri kritik seviyede: Net borç/özkaynak oranı 1.20 (borç, özkaynağı aşmış durumda); Net borç/FAVÖK rasyosu ise nominal değerlerle 4.2 yıl gibi yüksek bir seviyede. Ancak FAVÖK’ün içindeki enflasyon muhasebesi gelirleri ayıklanırsa bu oran çok daha yükselecek, yani şirket aslında operasyonel nakit akışı ile borcunu karşılamada zorlanıyor olabilir.

KPI Özeti

| Metrik | Bu Dönem | Geçen Yıl Aynı / Önceki Dönem | Değişim | |---|---|---|---| | Satışlar (mlr TL) | 80.336 | 200.273 | -%59.9 | | FAVÖK (mlr TL) | 130.975 | 127.446 | +%2.8 | | Net Kâr (mlr TL) | 8.883 | 155.997 | -%94.3 | | Net Borç/Özkaynak | 1,20 | 1,13 (önceki dönem) | Kötüleşti |

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon geliri bu çeyrekte 46.7 milyar TL olarak gerçekleşti. Geçen yılın aynı çeyreğindeki 303.1 milyar TL’nin yanında bu, %84.6’lık bir düşüş demek. Bu kalem, şirketin parasal varlıkları (nakit, ticari alacak) ve parasal borçları arasındaki farkın enflasyon karşısında yeniden değerlenmesiyle oluşuyor. 2025’in ilk çeyreğinde yüksek enflasyon ve büyük bir parasal açık pozisyondan (borçlar varlıklardan yüksek) kaynaklanan dev bir kazanç elde edilmişti. Bu dönemde enflasyonun yavaşlaması ve/veya parasal pozisyonun daralması, bu kazancı büyük ölçüde sıfırlamış. Yani şirketin geçen yılki yüksek kârı aslında “kağıt üzerinde” bir kazançtı; bu çeyrekte bu katkı ortadan kalkınca net kâr çakıldı.

Yatırımcı için Ne Anlama Geliyor?

Kuvva Gıda’nın bu çeyrek verileri, yüksek enflasyon dönemlerinde enflasyon muhasebesinin finansal tablolara nasıl tuhaf şekiller yansıyabileceğinin klasik bir örneği. Satışlardaki %60 düşüş göz ardı edilemez; bu, şirketin faaliyetlerinde ciddi bir daralmaya işaret ediyor. FAVÖK’ün satışların üzerinde çıkması ve net kârın neredeyse buharlaşması, yatırımcının dikkatli ayıklama yapmasını gerektiriyor. Esas faaliyetten ne kadar para kazanıldığı sorusuna cevap vermek şu an net gelir tablosundan mümkün değil – FAVÖK kaleminin içindeki enflasyon düzeltmesi etkisini ayıklamadan bir yargıya varmak hatalı olur. Bilanço tarafında artan net borç ve özkaynağın üzerinde seyreden borçluluk, özellikle satışlar düşerken baskı yaratabilir.

Fırsat: Eğer satışlardaki düşüş geçiciyse (mevsimsellik, düşük baz etkisi), düşük kâr rakamları şirketi ucuzlatmış olabilir. Ayrıca, özkaynakların artışı ve duran varlıkların sabit kalması, uzun vadeli varlık değerlemesi açısından olumlu.

Risk: Satış trendi yapısal ise (sektör daralması, pazar kaybı), şirket faaliyetlerini sürdürebilmek için ek borçlanmaya gidebilir. Net parasal pozisyon kazancının kalıcı olmadığı anlaşıldı; bundan sonraki dönemlerde operasyonel kârlılığa odaklanmak zorunda.

Yatırım tavsiyesi değildir.