Açılış

Kardemir, Türkiye’nin köklü çelik üreticilerinden biri olarak, inşaat ve altyapıdan otomotiv ve makineye kadar geniş bir yelpazeye hitap ediyor. 2026’nın ilk çeyreğinde şirket, satış gelirlerinde geçen yılın aynı dönemine göre belirgin bir daralma yaşarken, kârlılık tarafında çarpıcı bir toparlanma sergiliyor. Bu çeyrek, adeta “satışlar gerilerken kârlar nasıl yükselir?” sorusuna bir vaka çalışması sunuyor. Asıl mesele, bu iyileşmenin ne kadar sürdürülebilir olduğu ve enflasyon muhasebesinin bu tabloyu ne ölçüde şekillendirdiği.

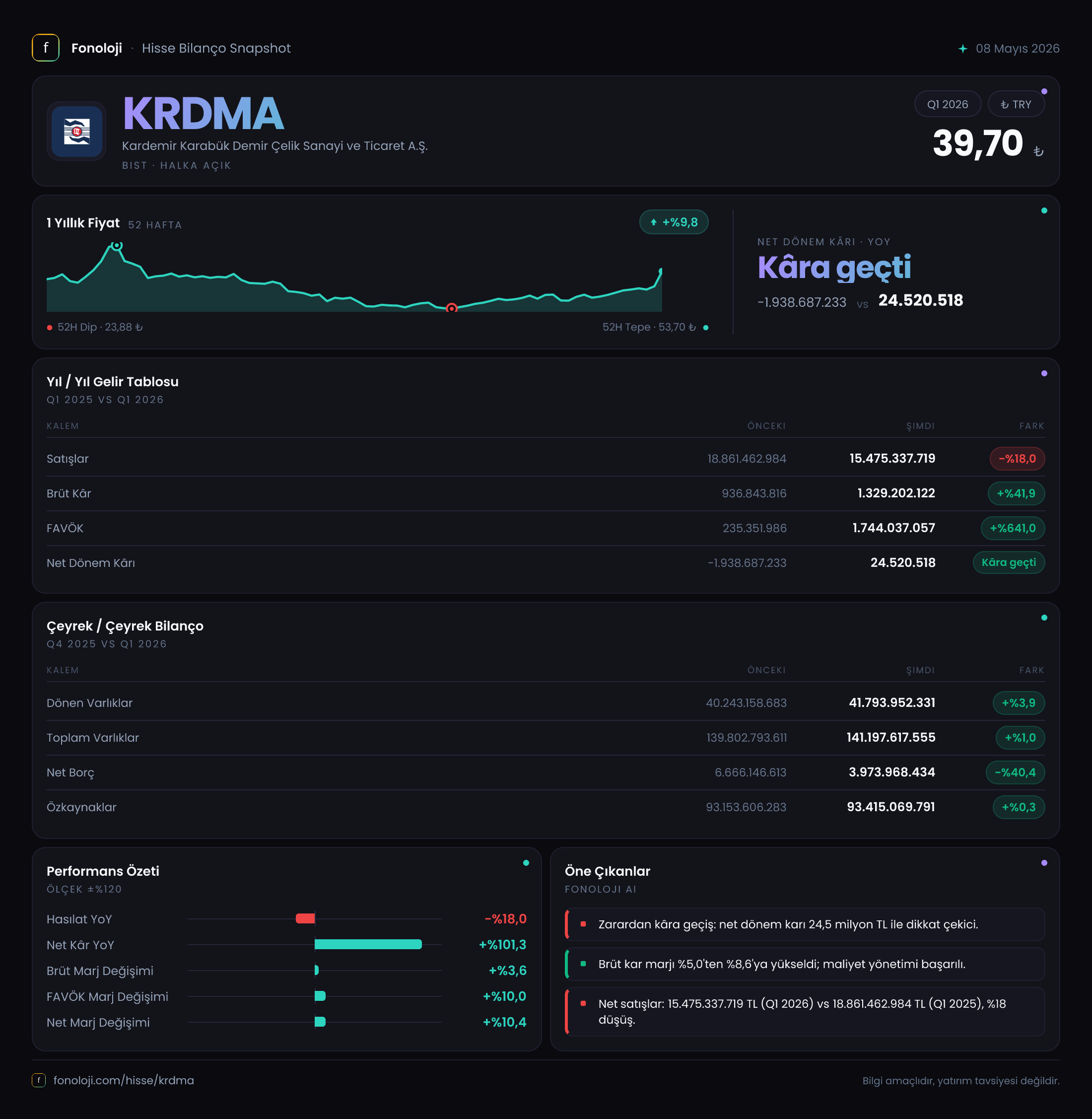

Satış Hikayesi

Kardemir’in satışları geçen yılın aynı çeyreğine göre %18 gerileyerek 15.475 milyar TL’ye düştü. Oysa bir önceki yılın aynı döneminde 18.862 milyar TL satış yapılmıştı. Nominal bazdaki bu düşüş, Türkiye’de %30’lar seviyesindeki enflasyon dikkate alındığında reel olarak çok daha sert bir daralmaya işaret ediyor. Çelik sektöründe küresel talepteki yavaşlama, ihracat pazarlarındaki rekabet ve yurt içinde inşaat faaliyetlerindeki döngüsel duruş, satış hacmini baskılamış olabilir. Çeyreklik trend de satışlarda aşağı yönlü bir seyir olduğunu teyit ediyor: 2025’in aynı çeyreğinde 18.9 milyar TL olan gelir, bir yıl sonra belirgin şekilde erimiş. Bu, şirketin ciro büyüklüğünü korumakta zorlandığını gösteriyor. Yatırımcı için önemli soru: Satışlardaki bu düşüş geçici bir talep zayıflığı mı, yoksa yapısal bir rekabet sorununun işareti mi?

Kârlılık

Satışlardaki daralmaya rağmen kârlılık cephesinde adeta bir sıçrama var. Brüt kâr %41,9 artarak 1.329 milyar TL’ye yükselmiş. Bu, şirketin maliyetlerini önemli ölçüde kontrol altına alabildiğini veya ürün fiyatlamasında daha avantajlı bir konuma geçtiğini düşündürüyor. Brüt kâr marjı %6,1’den %8,6’ya çıkmış – küçük bir yüzde gibi görünse de, çelik gibi emtia odaklı bir sektörde bu iyileşme kayda değer.

FAVÖK ise asıl çarpıcı rakam: %641 artışla 235 milyon TL’den 1.744 milyar TL’ye fırlamış. Bu büyüklükteki bir sıçramanın altında, brüt kârdaki iyileşmeye ek olarak faaliyet giderlerinde de tasarruf olabileceği gibi, düşük baz etkisi de rol oynuyor. Geçen yıl aynı dönemde FAVÖK neredeyse dibe vurmuşken, bu yıl normalleşme söz konusu. Yine de FAVÖK marjının %1,2’den %11,3’e yükselmesi, şirketin operasyonel verimlilikte önemli bir adım attığını gösteriyor.

Net kâr tarafında ise geçen yıl -1.939 milyar TL olan zarar, bu çeyrekte +24,5 milyon TL kâra dönmüş. Bu, hem faaliyet kârlılığındaki iyileşme hem de net parasal pozisyon gelirindeki artış sayesinde mümkün olmuş. Net kâr marjı sıfıra yakın olsa da, zarardan kâra geçiş psikolojik bir eşik ve bilanço sağlığı açısından olumlu.

Bilanço Sağlığı

Bilanço tarafında en dikkat çekici gelişme net borçtaki düşüş. Net borç %40,4 azalarak 6.666 milyar TL’den 3.974 milyar TL’ye gerilemiş. Bu, şirketin borçluluğunu azalttığını ve finansal riskini düşürdüğünü gösteriyor. Net Borç / FAVÖK oranı yaklaşık 2,3 seviyesinde (3.974 / 1.744). Bu, çelik gibi döngüsel bir sektör için makul ve kabul edilebilir bir seviye; borç yükü altında ezilmediğini gösteriyor.

Toplam varlıklar 141.2 milyar TL ile bir önceki yıl sonuna göre %1 artmış. Dönen varlıklar 3,9% yükselirken duran varlıklar hemen hemen aynı kalmış. Özkaynaklar ise 93.4 milyar TL ile sabite yakın seyrediyor. Özkaynakların toplam varlıklara oranı %66 – bu, şirketin varlıklarının büyük kısmını öz kaynaklarıyla finanse ettiği anlamına geliyor. Düşük borçluluk ve güçlü özkaynak yapısı, şirketin olası bir talep krizine karşı dirençli olmasını sağlıyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi (TAS 29) kapsamında şirketin net parasal pozisyon kalemi, bu çeyrek analizde belirleyici rollerden birini oynuyor. Net parasal pozisyon geliri 543,8 milyar TL, geçen yılın aynı dönemine göre %210 artış göstermiş. Bu, şirketin parasal varlıklarının (nakit, alacaklar) parasal yükümlülüklerinden (borçlar) yüksek olduğu anlamına geliyor. Yani enflasyon döneminde şirket, borçlulara göre avantajlı konumda; yüksek enflasyon, şirketin lehine çalışmış. Ancak bu kalem bir kereye mahsus enflasyon düzeltmesinden kaynaklandığı için, nakit akışına birebir yansımayabilir. Yine de 543,8 milyar TL’lik bu gelir, net kârın neredeyse 20 katı büyüklüğünde; brüt kârın üçte birine denk geliyor. Bu, kârlılık görüntüsünün enflasyon muhasebesiyle şişirilmiş olabileceğini gösteriyor. Yatırımcı, bu kalemi operasyonel kârlılıktan ayırarak değerlendirmeli.

Yatırımcı için Ne Anlama Geliyor?

Kardemir’in bu çeyreği “Satışlar düştü ama kârlar yükseldi” özetiyle iki yönlü okunmalı. Olumlu tarafta: Net borcun azalması, güçlü özkaynak yapısı ve brüt kâr-FAVÖK cephesindeki belirgin iyileşme, şirketin maliyet disiplinini koruduğunu ve operasyonel olarak toparlandığını gösteriyor. Net parasal pozisyon geliri de enflasyonist ortamda ek bir destek sağlıyor.

Risk tarafında: Satışlardaki %18’lik reel daralma en büyük soru işareti. Bu düşüş sürerse, kârlılıktaki iyileşme kalıcı olmayabilir. Ayrıca FAVÖK’teki %641’lik sıçramanın büyük kısmı düşük baza dayanıyor; önümüzdeki çeyreklerde bu kadar sert artışlar görmek mümkün olmayabilir. Net kâr hâlâ oldukça düşük ve enflasyon muhasebesi olmadan operasyonel kârlılık daha mütevazı seyrediyor.

Dikkat noktaları: Çelik fiyatlarındaki küresel eğilim, talep görünümü ve girdi maliyetleri (hurda, kömür) şirketin marjlarını doğrudan etkileyecek. Satışların toparlanıp toparlanmadığını izlemek için önümüzdeki çeyrek raporları kritik. Bilanço tarafındaki düşük borçluluk güven verse de, talebin canlanmaması durumunda bu avantaj bir süre sonra anlamını yitirebilir.

Özetle: Kardemir, maliyet kontrolü ve bilanço disipliniyle zorlu bir dönemde hasarı sınırlamış görünüyor. Ancak büyüme hikâyesinin devamı için satışların yeniden artışa geçmesi gerekiyor. Bu çeyrek, şirketin ayakta kalma gücünü kanıtlamış olsa da, yatırımcı için “bekle-gör” pozisyonu daha anlamlı olabilir.

Yatırım tavsiyesi değildir.