Açılış

DESA Deri Sanayi, Türkiye’nin köklü deri üreticilerinden biri olarak özellikle ihracat odaklı çalışıyor. 2026 yılının ilk çeyreğinde şirket, satış hacminde bir daralma yaşasa da brüt kârlılığını korumayı başarmış görünüyor. Ancak enflasyon muhasebesinin yarattığı parasal kayıplar ve faaliyet giderlerindeki baskı, net kârını geçen yılın aynı dönemine göre belirgin şekilde aşağı çekmiş. Bu çeyrekte DESA’nın hikâyesi, “marj koruma” ile “hacim kaybı” arasındaki gerilim üzerine kurulu.

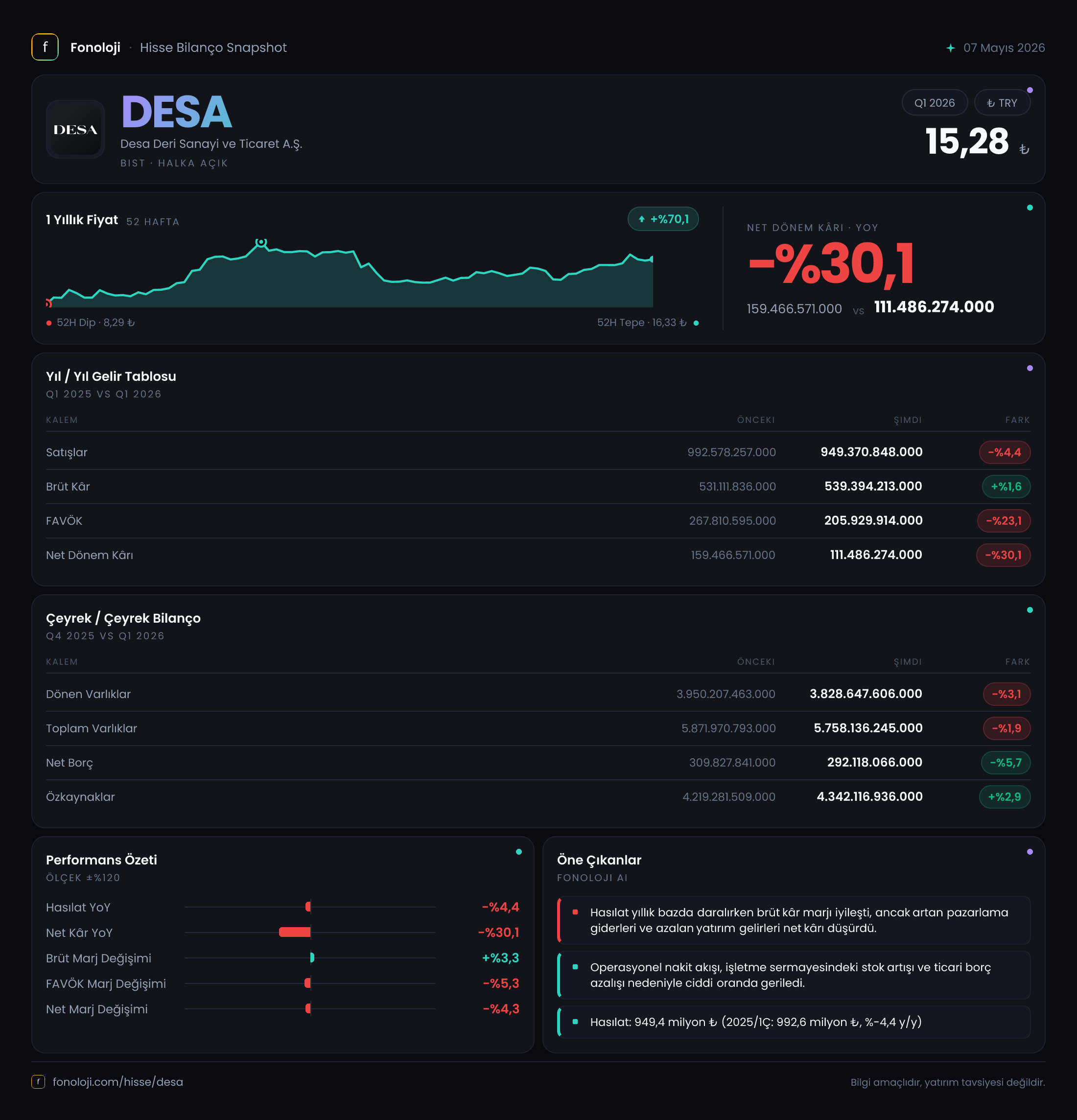

Satış Hikayesi

Satışlar 949.4 milyar TL olarak gerçekleşmiş. Geçen yılın aynı çeyreğinde 992.6 milyar TL olan bu rakam, nominal olarak %4,4’lük bir düşüşe işaret ediyor. Türkiye’de enflasyonun %30’ların üzerinde seyrettiğini düşünürsek, bu düşüş reel olarak çok daha sert: yani şirket, enflasyonu fiyatlarına yansıtamamış veya satış adetlerinde ciddi bir erime yaşamış. Deri sektörü özellikle lüks tüketime bağlı olduğu için, yüksek enflasyon ve daralan alım gücü karşısında talebin zayıflaması olağan. Bu çeyreklik trend için elimizde sadece bir önceki yılın aynı çeyreği var; 2025/3’ten 2026/3’e gelen düşüş, talep tarafında bir soğumaya işaret ediyor. Yine de 949.4 milyar TL gibi bir ciro, şirketin hâlâ ölçek olarak büyük olduğunu gösteriyor. Satışlardaki gerilemenin devam edip etmeyeceğini önümüzdeki çeyreklerde göreceğiz, ama enflasyonun hız kesmemesi halinde bu baskının sürmesi olası.

Kârlılık

Satışlardaki düşüşe rağmen brüt kâr 539.4 milyar TL ile geçen yılın 531.1 milyar TL’sinin üzerine çıkmış; artış %1,6. Bu, brüt marjın %56,8’e yükseldiği anlamına geliyor (geçen yıl %53,5). Şirket, maliyetlerini kontrol altında tutarak veya ürün karmasını daha yüksek marjlı ürünlere kaydırarak marjını iyileştirmiş. Ancak faaliyet giderleri tarafında bir şişme var ki FAVÖK 205.9 milyar TL’ye gerilemiş, geçen yıl 267.8 milyar TL idi; düşüş %23,1. FAVÖK marjı da %21,7’den %16,8’e inmiş. Demek ki brüt kârdaki iyileşme, artan pazarlama, satış veya genel yönetim giderleri tarafından silinmiş. Net kâr ise 111.5 milyar TL ile %30,1 daha düşük. Burada en büyük etken, aşağıda detaylandıracağımız net parasal pozisyon zararı. Net kâr marjı %11,7 ile geçen yılki %16,1’in oldukça gerisinde. Kârlılıkta iki farklı hikaye var: brüt tarafta başarılı bir marj yönetimi, faaliyet ve finansal tarafta ise enflasyonun yarattığı aşınma.

Bilanço Sağlığı

DESA’nın bilançosu oldukça sağlam görünüyor. Toplam varlıklar 5.758 trilyon TL, bir önceki döneme (2025/12) göre %1,9 azalmış. Duran varlıklar sabit kalırken, dönen varlıklardaki %3,1’lik düşüş dikkat çekiyor; bu, ticari alacaklar veya stoklarda bir erime olabileceğini gösteriyor. Net borç 292.1 milyar TL, önceki dönem 309.8 milyar TL iken %5,7 azalmış. Net borç/FAVÖK rasyosu kabaca 1,4 seviyesinde; bu, sektör için oldukça düşük bir rakam. Özkaynaklar 4.342 trilyon TL ile %2,9 artmış ve özkaynak oranı %75,4 gibi yüksek bir seviyede. Şirket, borçluluk açısından rahat bir konumda. Finansal risk düşük, ancak dönen varlıklardaki daralmanın likiditeye etkisini takip etmek gerek. Nakit akış tablosu olmadan kesin konuşmak zor, ama mevcut verilerle DESA, borç yükü altında ezilen bir şirket değil.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi (TAS 29), TR şirketleri için bu dönemde kritik bir sınav. DESA’nın net parasal pozisyon zararı -85.2 milyar TL olmuş. Geçen yıl -100.4 milyar TL olan bu kalem, %15,1 iyileşmiş. Yani şirket, parasal varlıklarının parasal yükümlülüklerinden yüksek olmasından kaynaklanan enflasyon kaybını bir miktar azaltmış. Fakat yine de -85.2 milyar TL gibi büyük bir rakam, net kârı doğrudan aşağı çekiyor. Bu zarar, şirketin nakit ve alacak gibi parasal kalemlerinin, enflasyon karşısında reel değer kaybetmesi anlamına geliyor. İyileşme, belki borç azaltımı veya varlık kompozisyonundaki değişimle sağlanmış olabilir. Ancak Türkiye’de enflasyonun kalıcı olduğu bir senaryoda, bu zararın devam etmesi muhtemel. DESA’nın bu riski yönetmek için daha fazla borçlanarak veya parasal olmayan varlıklara yönelerek denge arayabileceğini unutmamak gerek.

Yatırımcı için Ne Anlama Geliyor?

DESA, operasyonel olarak marjını koruma becerisini göstermiş, brüt kârını artırmış bir şirket. Ancak satış hacmindeki düşüş ve enflasyon muhasebesinin getirdiği yük, kârlılığını baskılamış. Bilançosu güçlü, borçluluk oranı düşük, bu da olası bir ekonomik yavaşlamada şirketin dayanıklılığını artırıyor. Fırsat olarak: düşük borçluluk ve marj iyileşmesi, enflasyonun kontrol altına alınması durumunda net kârda hızlı bir toparlanma potansiyeli sunuyor. Risk olarak: satışlardaki daralmanın devam etmesi ve enflasyon muhasebesinin kâr marjlarını eritmeyi sürdürmesi. Özellikle ikinci çeyrek verileri, talep tarafındaki trendi anlamak için belirleyici olacak. Şirketin deri sektöründeki konumunu, lüks tüketim eğilimlerini ve döviz kuru hassasiyetini de göz önünde bulundurmak gerek.

Özetle: DESA, sağlam bilançosu ve marj disipliniyle dikkat çekiyor, ama büyüme hikâyesi henüz netleşmiş değil. Yatırımcı, enflasyon ve talep koşullarını yakından izlemeli.

Yatırım tavsiyesi değildir.