Açılış

Borusan Birleşik Boru, Türkiye’nin en büyük çelik boru üreticilerinden biri olarak enerji, petrokimya ve altyapı projelerine yönelik ürünler sağlıyor. 2026’nın ilk çeyreğinde açıklanan bu ara dönem raporu, şirketin toparlanma sinyalleri verdiğini gösteriyor. Geçen yılın aynı döneminde zarar eden şirket, bu çeyrekte güçlü bir kâr artışı yakalamış. Satışlardaki çift haneli büyüme ve marj iyileşmesi dikkat çekici; ancak enflasyon muhasebesi etkisinin bilançoda nasıl konumlandığını anlamak için daha fazla veriye ihtiyaç var.

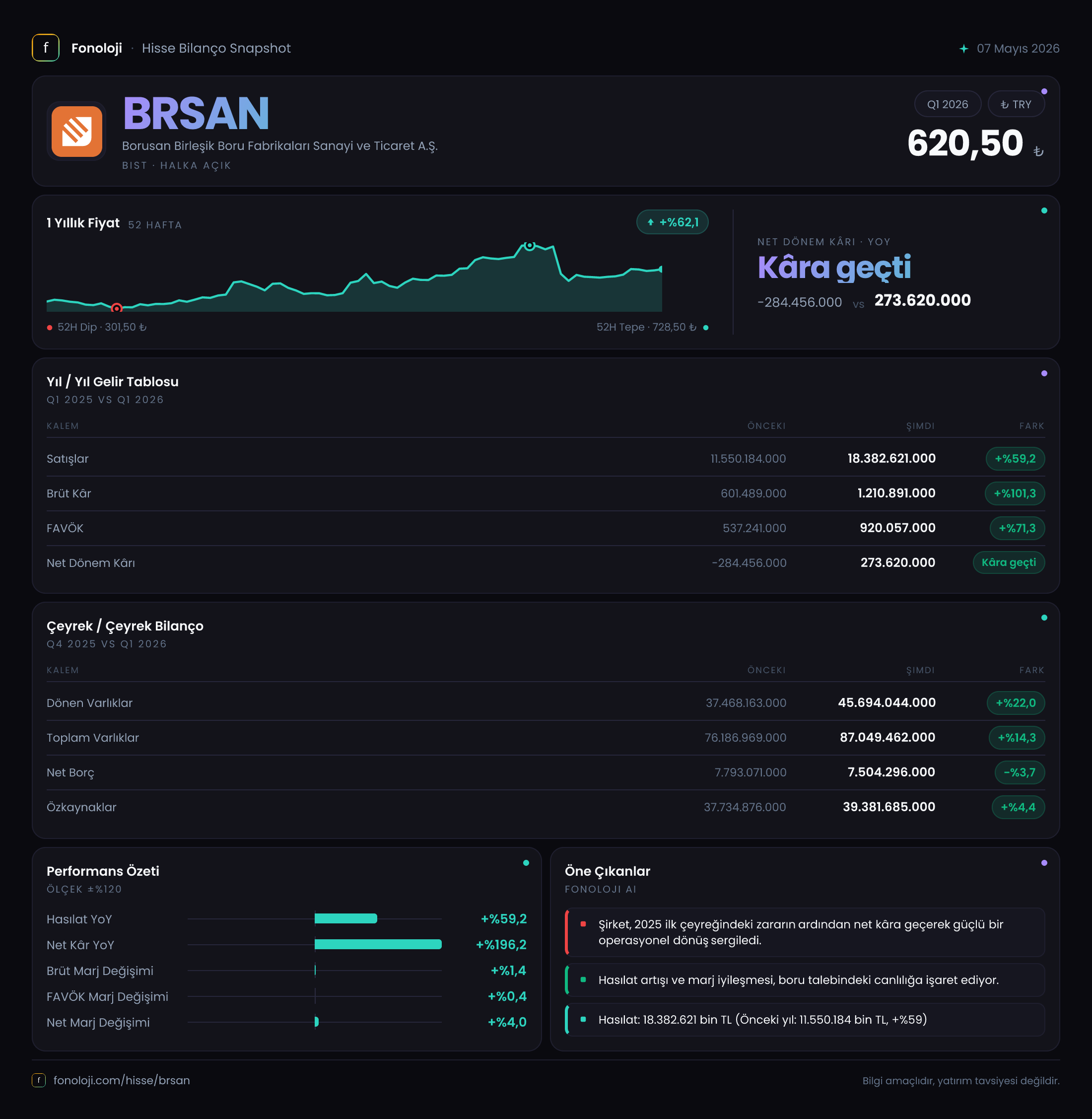

Satış Hikayesi

Satışlar, geçen yılın aynı çeyreğine göre %59,2 artarak 11.550,2 milyar TL’den 18.382,6 milyar TL’ye yükselmiş. Bu büyüme, nominal olarak yüksek olsa da Türkiye’deki %30’u aşan enflasyon ortamında değerlendirilmeli. Enflasyonun üzerinde bir reel büyüme var gibi görünüyor, ancak bu çeyreklik bir ara dönem raporu olduğu için talep tarafındaki itici güçleri (büyük projeler, ihracat, fiyat ayarlamaları) net göremiyoruz. Bir önceki yılın aynı dönemine göre artışın sürdürülebilir olup olmadığını anlamak için çeyreklik bazda trend takibi gerekiyor. Yine de bu büyüme, şirketin operasyonel hacminin arttığını ve pazar payını koruduğunu düşündürüyor.

Kârlılık

Brüt kâr, satışlardan daha hızlı büyümüş: %101,3 artışla 601,5 milyar TL’den 1.210,9 milyar TL’ye çıkmış. Brüt marj, geçen yıl %5,2 seviyesindeyken bu çeyrekte %6,6’ya yükselmiş. Bu, maliyet kontrolü veya ürün karmasının daha kârlı ürünlere kaydığına işaret ediyor. FAVÖK ise %71,3 artarak 537,2 milyar TL’den 920,1 milyar TL’ye ulaşmış; FAVÖK marjı %4,7’den %5,0’e çıkmış. Marjlar düşük görünse de (çelik boru sektöründe marjlar genelde tek hanelidir), bu iyileşme olumlu.

Net dönem kârı ise asıl sürpriz: Geçen yıl -284,5 milyar TL zarar varken bu çeyrekte 273,6 milyar TL kâra dönmüş. Zarardan kâra geçişte brüt kâr artışının yanı sıra, faaliyet giderlerindeki kontrol ve muhtemelen finansman giderlerindeki iyileşme de etkili olmuş. Ancak net parasal pozisyon verisinin eksik olması, enflasyon muhasebesinin net kâra katkısını veya zararını hesaplamamızı engelliyor. Yine de operasyonel kârlılıktaki bu sıçrama, yatırımcı için güven verici.

Bilanço Sağlığı

Toplam varlıklar önceki döneme (2025/12) göre %14,3 artarak 76.187 milyar TL’den 87.049,5 milyar TL’ye yükselmiş. Dönen varlıklardaki %22 artış (nakit, ticari alacaklar ve stoklardaki büyümeyi yansıtıyor) satış artışıyla uyumlu. Duran varlıklar ise %6,8 artmış; yani şirket yatırım yapmaya devam ediyor.

Net borç ise hafifçe azalarak 7.793,1 milyar TL’den 7.504,3 milyar TL’ye gerilemiş. Net borç/FAVÖK rasyosu (yıllıklandırılmış FAVÖK’ü hesaplamadan) geçici olarak düşük kalsa da, mevcut FAVÖK ile kabaca 2x civarında olduğu tahmin edilebilir. Bu, sektör için makul bir seviye. Özkaynaklar %4,4 artarak 37.734,9 milyar TL’den 39.381,7 milyar TL’ye çıkmış. Borçluluğun azalması ve özkaynağın artması bilanço yapısını güçlendirmiş.

Net Parasal Pozisyon (TAS 29)

Bu raporda net parasal pozisyon kalemi ayrıca gösterilmemiş. Bu, enflasyon muhasebesi düzeltmesinin net kâra etkisini doğrudan analiz edemediğimiz anlamına geliyor. Türkiye’de TAS 29 kapsamında şirketler, parasal varlık ve yükümlülüklerini enflasyona göre düzeltmek zorunda. Borusan Birleşik Boru gibi yüksek alacak ve borç döngüsü olan şirketlerde net parasal pozisyon kâr veya zararı büyük olabilir. Eğer şirket net parasal varlık pozisyonundaysa (yani alacakları borçlarından büyükse) enflasyon düzeltmesi kârı düşürür; tam tersi durumda kâra katkı sağlar. Bu çeyrekte net kârın yüksek çıkması, net parasal pozisyonun olumlu etkisi olabileceğini düşündürse de kesin bir yorum yapmak için detaylı dipnotlara bakmak gerek.

Yatırımcı için Ne Anlama Geliyor?

Borusan Birleşik Boru, bu çeyrekte operasyonel anlamda güçlü bir toparlanma göstermiş. Satış büyümesi enflasyonu aşarken, kârlılık marjları iyileşmiş ve şirket zarardan kâra geçmiş. Bilanço tarafında borçluluk azalmış, özkaynak artmış. Kısa vadede bu veriler, hisse için pozitif bir hikaye sunuyor.

Ancak dikkat edilmesi gereken birkaç nokta var:

- Net parasal pozisyon etkisi belirsizliğini koruyor. Enflasyon düzeltmesinin gelecek dönemlerde net kâr üzerinde yaratabileceği dalgalanma göz ardı edilmemeli.

- Çeyreklik trend henüz yeterli değil. Sadece bir önceki yılın aynı dönemiyle karşılaştırma yapılabiliyor; ardışık çeyreklerde büyümenin ivmesi kontrol edilmeli.

- Düşük brüt marj (%6,6) sektörün doğası olsa da, hammadde fiyatlarındaki oynaklık veya rekabet baskısı marjları tekrar aşağı çekebilir.

Orta-uzun vadede şirketin proje portföyü ve ihracat pazarlarındaki konumu önemli. Eğer büyük enerji ve altyapı yatırımları devam ederse, Borusan Birleşik Boru’nun bu büyüme trendini sürdürmesi mümkün. Ancak yatırımcılar, özellikle enflasyon muhasebesi kaynaklı muhasebesel dalgalanmalara karşı hazırlıklı olmalı.

Yatırım tavsiyesi değildir.