Açılış

ATA Turizm, isminden tahmin edebileceğiniz gibi sadece turizmle sınırlı kalmayan; madencilik, kuyumculuk ve taşımacılık gibi farklı kollara da yayılmış bir yapı. 2026’nın üçüncü çeyreğinde şirketin operasyonel tarafı oldukça zorlu bir dönem geçirmiş görünüyor. Satışlar geçen yılın aynı dönemine göre belirgin şekilde gerilerken, brüt kâr ciddi bir erime yaşamış. Ancak bu çeyreğin asıl sürprizi, tüm bu operasyonel baskıya rağmen net kârın pozitif kalması. Bu çelişkinin arkasında ne var, birlikte bakalım.

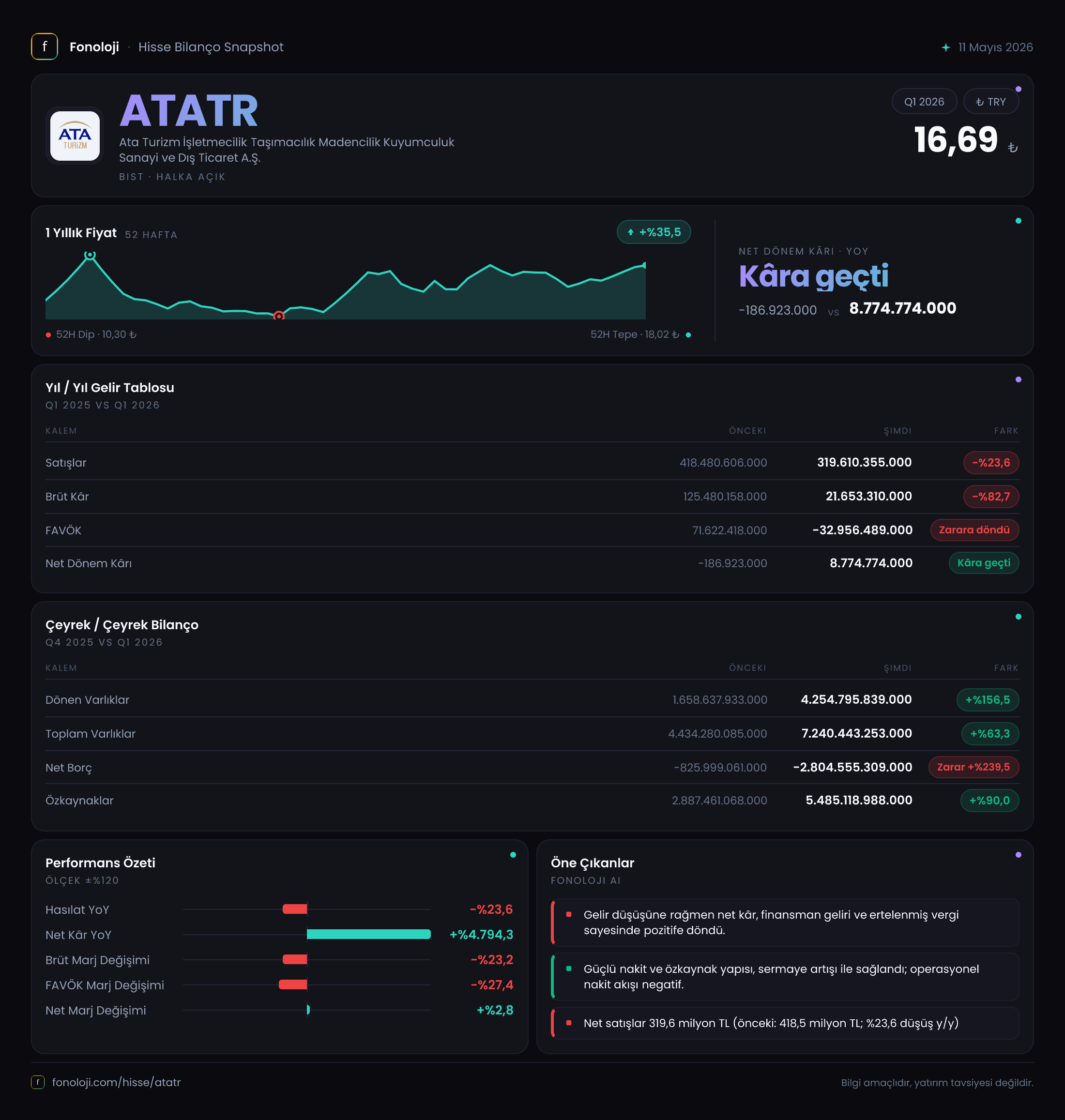

Satış Hikayesi

Satışlar, geçen yılın aynı çeyreğinde 418,5 milyar TL iken bu çeyrekte 319,6 milyar TL’ye gerilemiş. Bu %23,6’lık düşüş, nominal olarak bile oldukça sert. Enflasyonun yıllık bazda %30’ların üzerinde seyrettiği bir ortamda, reel olarak satışlardaki kaybın çok daha derin olduğunu söyleyebiliriz. Şirketin faaliyet gösterdiği turizm ve madencilik gibi sektörlerde talebin daraldığı ya da şirketin pazar payını koruyamadığı sinyali geliyor. Çeyreklik trende baktığımızda da geçen yılın aynı dönemi 418,5 milyar TL idi – yani bu düşüş bir kerelik değil, süreklilik arz ediyor olabilir. Satışlardaki bu daralma, şirketin mevcut iş kollarının enflasyon karşısında ne kadar kırılgan olduğunu gösteriyor.

Kârlılık

Brüt kâr, satışlardaki düşüşten çok daha fazla etkilenmiş: 125,5 milyar TL’den 21,7 milyar TL’ye gerilemiş. %82,7’lik bir düşüş. Bu, satılan malın maliyetinin gelirlerden daha hızlı arttığını veya şirketin fiyatlama gücünü kaybettiğini işaret ediyor. Brüt marj %30’lardan %6,8’e kadar düşmüş. Bu çeyrekte şirket, faaliyet giderlerini de karşılayamamış ve FAVÖK -33,0 milyar TL olarak gerçekleşmiş. Geçen yıl aynı dönemde FAVÖK 71,6 milyar TL pozitifti – yani toplam 104,6 milyar TL’lik bir faaliyet kârı kaybı var. Bu çeyrekte faaliyetlerden para kazanmak mümkün olmamış. Buna karşılık net dönem kârı 8,8 milyar TL pozitif. Geçen yılın aynı döneminde ise 186,9 milyon TL zarar vardı. Net kârdaki bu sıçrama, faaliyet dışı gelirlerin (örneğin finansal gelirler, kur farkları veya enflasyon muhasebesi düzeltmeleri) etkisiyle gerçekleşmiş. Operasyonel olarak zorlanan bir şirketin net kârını bu şekilde artırması, sürdürülebilirlik açısından sorgulanması gereken bir nokta.

Bilanço Sağlığı

Bilanço tarafı ise adeta başka bir hikaye anlatıyor. Toplam varlıklar 7,24 trilyon TL’ye yükselmiş – bir önceki yılsonuna göre %63,3 artış. Bu artışın büyük kısmı dönen varlıklardan kaynaklanmış: dönen varlıklar %156,5 oranında artarak 4,25 trilyon TL olmuş. Durun varlıklar ise sadece %7,6 büyümüş. Yani şirket, kısa vadeli likit kaynaklarını ciddi biçimde artırmış. Özkaynaklar da benzer bir hızla büyüyerek 5,49 trilyon TL’ye ulaşmış (%90 artış). Net borç ise negatif, yani şirket net nakit pozisyonunda. Net nakit, geçen yılsonunda 826 milyar TL iken bu çeyrekte 2,80 trilyon TL’ye çıkmış. Bu çok güçlü bir likidite pozisyonu. Şirketin borçluluk rasyosu neredeyse sıfırlanmış durumda; net borç/FAVÖK hesaplaması anlamlı değil çünkü FAVÖK negatif. Ancak özkaynak kalitesi ve nakit pozisyonu, şirketin finansal dayanıklılığının yüksek olduğunu gösteriyor. Soru, bu nakitin operasyonel ihtiyaç için mi yoksa bir varlık satışı veya sermaye artırımı sonucu mu oluştuğu. Veriler bu noktada net bilgi vermiyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Türkiye’de özellikle yüksek enflasyon dönemlerinde şirketlerin bilançolarını önemli ölçüde etkiler. Bu çeyrekte net parasal pozisyon zararı 16,1 milyar TL olarak gerçekleşmiş. Geçen yıl aynı dönemde ise 6,4 milyar TL pozitifti, yani şirket o dönemde parasal varlıkları sayesinde enflasyondan kazanç sağlamış. Bu çeyrekte ise tam tersi bir durum var. Bunun anlamı, şirketin elinde tuttuğu nakit ve alacak gibi parasal kalemlerin enflasyon karşısında değer kaybettiği. Ancak şirketin net nakit pozisyonu çok yüksek olduğu için bu zarar daha belirgin hissedilmiş. Bilançodaki büyük dönen varlık artışıyla birlikte düşünüldüğünde, şirketin nakdi daha verimli varlıklara yönlendiremediği, ya da yönlendirmek istemediği anlaşılabilir. Bu durum, enflasyon ortamında uzun vadede değer erozyonuna yol açabilir.

Yatırımcı için Ne Anlama Geliyor?

ATA Turizm, bu çeyrekte operasyonel anlamda bir fırtınaya yakalanmış görünüyor: satışlar düşmüş, brüt kâr erimiş, faaliyet zararı oluşmuş. Öte yandan bilanço çok güçlü: neredeyse borçsuz, özkaynakları yüksek, devasa bir nakit birikimi var. Net kârdaki artış ise faaliyet dışı kalemlerden kaynaklandığı için sürdürülebilirliği tartışmalı. Yatırımcı için asıl soru, şirketin bu güçlü bilançosunu operasyonel toparlanma için kullanıp kullanamayacağı. Mevcut haliyle şirket, nakdini enflasyona karşı koruyamıyor ve faaliyetlerinden para kazanamıyor.

Fırsat: Düşük borçluluk ve yüksek nakit, zor dönemlerde şirkete manevra alanı sağlar. Yeni yatırımlar, sektörel konsolidasyon veya maliyet düşürücü hamleler için kaynak mevcut.

Risk: Operasyonel daralma kalıcı olabilir. Eğer satışlardaki düşüş devam eder ve brüt marj toparlanmazsa, şirket bir süre sonra nakdini de eritebilir. Ayrıca enflasyon muhasebesi etkisi, yüksek nakit tutmanın maliyetini artırıyor.

Şirketi değerlendirirken, önümüzdeki çeyreklerde satışların ve brüt marjın hangi yönde hareket edeceği kritik. Eğer bu çeyrek geçici bir sarsıntı ise, güçlü bilanço şirketi hızlıca toparlayabilir. Ancak kalıcı bir talep kaybı varsa, net nakit bir süre sonra erimeye başlayabilir. Verilerin gösterdiği, şirketin şu an için finansal olarak sıkıntıda olmadığı, ama operasyonel performansının alarm verdiği.

Yatırım tavsiyesi değildir.