Açılış

Aksa Akrilik, dünyanın önde gelen akrilik elyaf üreticilerinden biri olarak, 2026 yılının ilk çeyreğinde dikkat çekici bir finansal tablo sundu. Satış gelirleri yıllık bazda %18,6 artarken, kârlılık cephesinde çok daha güçlü bir sıçrama yaşandı: FAVÖK %50,7, net kâr ise %79,8 yükseldi. Ancak bu rakamların perdesini araladığımızda, enflasyon muhasebesinin (TAS 29) etkisi ve operasyonel marjlardaki iyileşme arasında bir denge kurmak gerekiyor. Şirketin borçluluk yapısı hafiflerken, özkaynaklardaki gerileme ise dikkatle ele alınması gereken bir sinyal.

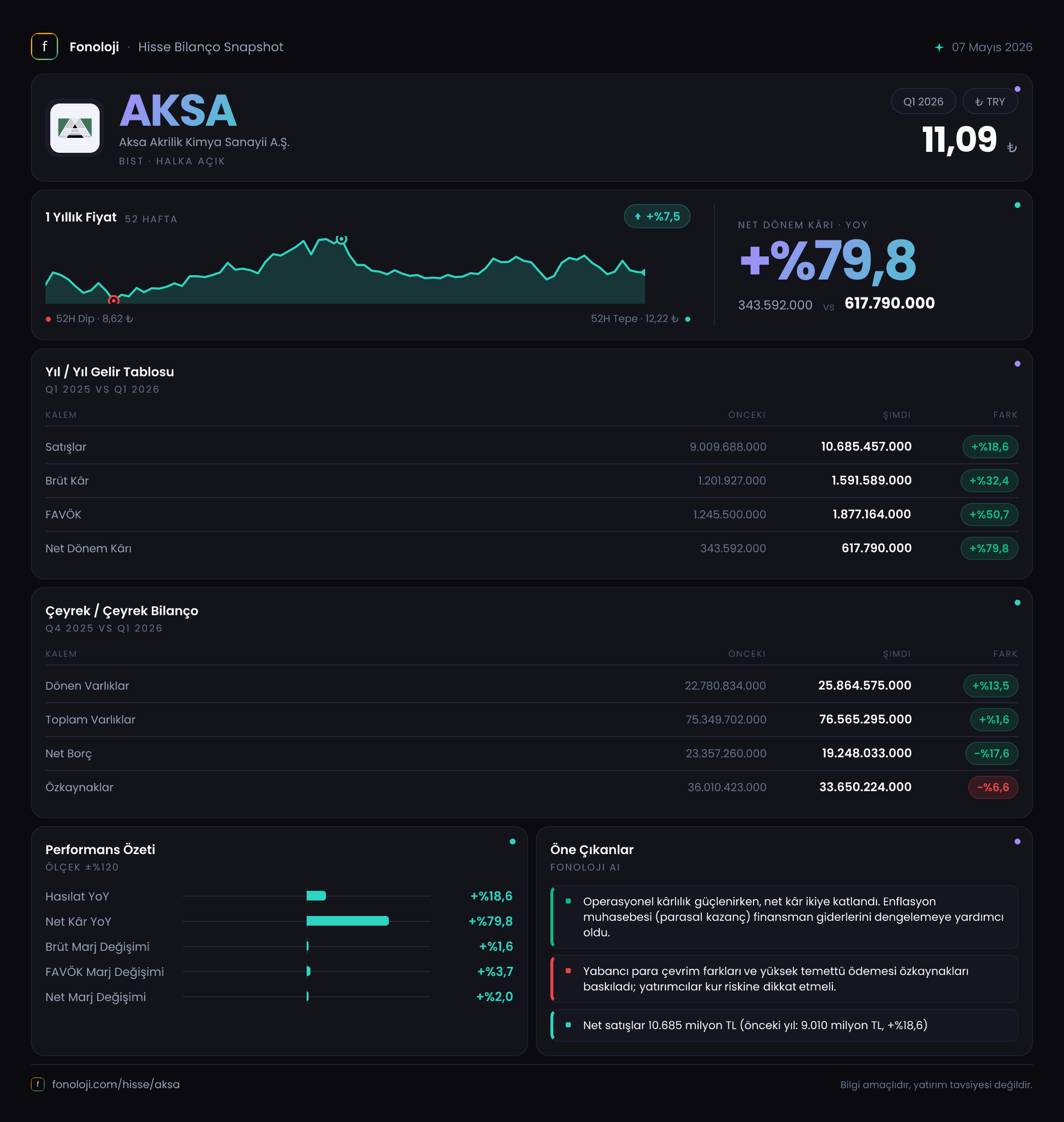

Satış Hikayesi

Aksa’nın satış gelirleri 10.685,5 milyar TL olarak gerçekleşti. Geçen yılın aynı çeyreğine göre %18,6 nominal artış var. Ancak Türkiye’de aynı dönemde enflasyonun %30’ların üzerinde seyrettiğini hatırlayalım: bu durumda satışlar reel olarak daralmış görünüyor. Yani şirket, fiyat artışlarını enflasyonun gerisinde bırakmış olabilir — ki bu, özellikle ihracat odaklı bir kimyasal üreticisi için döviz kuru ve küresel talep koşullarına bağlı bir durum.

Çeyreklik trendi değerlendirmek için elimizde yalnızca bir önceki yılın aynı çeyreği var. Bu nedenle büyümenin ivme kazanıp kazanmadığını söylemek için daha fazla çeyreğe ihtiyaç var. Ancak brüt kârın satışlardan daha hızlı artması ( %32,4 ), şirketin maliyet yönetiminde veya ürün karmasında bir iyileşme olduğuna işaret ediyor.

Kârlılık

Bu çeyrekte kârlılık cephesi oldukça hareketli. Brüt kâr 1.591,6 milyar TL ile geçen yıla göre %32,4 artarken, brüt marj %13,3’ten %14,9’a yükseldi. Ardından FAVÖK 1.877,2 milyar TL ile %50,7 artış gösterdi ve FAVÖK marjı %13,8’den %17,6’ya çıktı. Bu, faaliyet giderlerinin satışlara oranının düştüğü anlamına geliyor — ki bu olumlu bir yönetim sinyali.

Ancak net kâr tarafı biraz daha karmaşık. Net dönem kârı 617,8 milyar TL ile %79,8 artsa da, bu artışın büyük kısmı net parasal pozisyon kazancından (1.142,1 milyar TL) kaynaklanıyor. Net parasal pozisyon kazancını çıkardığımızda ortaya çıkan operasyonel net kâr negatife dönüyor (yaklaşık -524 milyar TL). Yani şirket, enflasyon muhasebesi düzeltmeleri olmadan zarar ediyor. Bu, yüksek faiz ortamında borçlu yapının faiz yükünün ve amortismanların net kârı baskıladığını gösteriyor. FAVÖK ile net kâr arasındaki büyük fark, faiz giderlerinin ve enflasyon düzeltmelerinin ağırlığını ortaya koyuyor.

Bilanço Sağlığı

Bilançoda iki önemli gelişme var: Toplam varlıklar %1,6 artarken, net borç %17,6 azalarak 19.248,0 milyar TL’ye geriledi. Bu, şirketin borçlarını azalttığı anlamına geliyor ki yüksek faiz ortamında olumlu. Ancak özkaynaklar %6,6 düşerek 33.650,2 milyar TL’ye indi. Özkaynak düşüşü, temettü dağıtımı veya enflasyon muhasebesi kaynaklı değerleme farklarından kaynaklanmış olabilir. Net borç/FAVÖK rasyosu — yıllıklandırılmış FAVÖK ile hesaplarsak — yaklaşık 2,6 seviyesinde. Bu, kimyasal sektörü için makul sayılır. Şirketin dönen varlıkları kısa vadeli yükümlülüklerini karşılıyor mu? Verilen bilançoda kısa vadeli borç bilgisi yok, ancak dönen varlıkların 25,9 trilyon TL olduğu düşünülürse likidite riski düşük görünüyor.

Net Parasal Pozisyon (TAS 29)

Bu kalem, enflasyon muhasebesinin en kritik çıktısı. Aksa’nın net parasal pozisyon kazancı 1.142,1 milyar TL — geçen yılın aynı çeyreğine göre %237,6 artış. Bu, şirketin parasal varlıklarından çok parasal yükümlülükleri olduğu anlamına geliyor. Yani enflasyon karşısında borçlu olmak avantaj sağlıyor; çünkü borçlar erirken, varlıkların değeri düşmüyor. Ancak bu kazanç nakdi değil, muhasebesel bir düzeltme. Operasyonel performansı değerlendirirken bu kalemi ayrıştırmak şart. Eğer enflasyon hızla düşerse, bu kazanç tersine dönebilir ve net kârı ciddi şekilde aşağı çekebilir.

Yatırımcı için Ne Anlama Geliyor?

Aksa Akrilik, bu çeyrekte operasyonel marjlarını iyileştirmiş, borcunu azaltmış ve enflasyon muhasebesi sayesinde net kârını güçlü göstermiş durumda. Ancak enflasyon düzeltmesi olmadan bakıldığında şirketin faaliyet kârlılığının net kâra yansımadığı görülüyor. Bu, yüksek faiz ortamında finansal giderlerin hâlâ önemli bir yük olduğunu gösteriyor.

Fırsatlar:

- FAVÖK marjındaki iyileşme, maliyet kontrolü ve ürün karmasındaki olumlu gelişmelerin sinyali.

- Net borcun azalması, faiz hassasiyetini düşürüyor. Faizlerin düşmesi durumunda net kârda belirgin bir iyileşme beklenebilir.

- Küresel akrilik elyaf talebi, döngüsel olarak toparlanma eğilimindeyse satış hacmi reel olarak da büyüyebilir.

Riskler:

- Enflasyonun hızla düşmesi veya TAS 29 düzenlemelerinde değişiklik, net parasal pozisyon kazancını ortadan kaldırarak net kârı aşağı çekebilir.

- Satışlardaki reel daralma, talep zayıflığına işaret ediyor olabilir. Bu, bir çeyreklik veriyle kesin yargıya varmak için erken.

- Özkaynaklardaki düşüş, temettü politikası veya değerleme kayıpları açısından takip edilmeli.

Özetle, Aksa Akrilik bu çeyrekte operasyonel olarak iyi bir sınav vermiş ancak enflasyon muhasebesinin yarattığı tabloyu çıplak gözle okumak yanıltıcı olabilir. Yatırımcı, özellikle net parasal pozisyon kalemini ve faiz giderlerinin seyrini yakından izlemeli.

Yatırım tavsiyesi değildir.