Açılış

Yaprak Süt ve Besi Çiftlikleri, Türkiye’nin önde gelen süt ve et üreticilerinden biri olarak faaliyet gösteriyor. 2026’nın ilk çeyreğinde şirket, operasyonel tarafta beklenmedik bir daralma yaşarken, bilanço tarafında güçlü bir finansal yapı sergiliyor. Satışlardaki belirgin düşüş, enflasyonist ortamda tüketici talebinin baskılandığına işaret ederken, şirketin net nakit pozisyonu ve güçlü özkaynak yapısı kriz dönemlerinde elini güçlendiriyor. Bu çeyreğin ana mesajı: operasyonel zorluk var ama finansal savunma hattı sağlam.

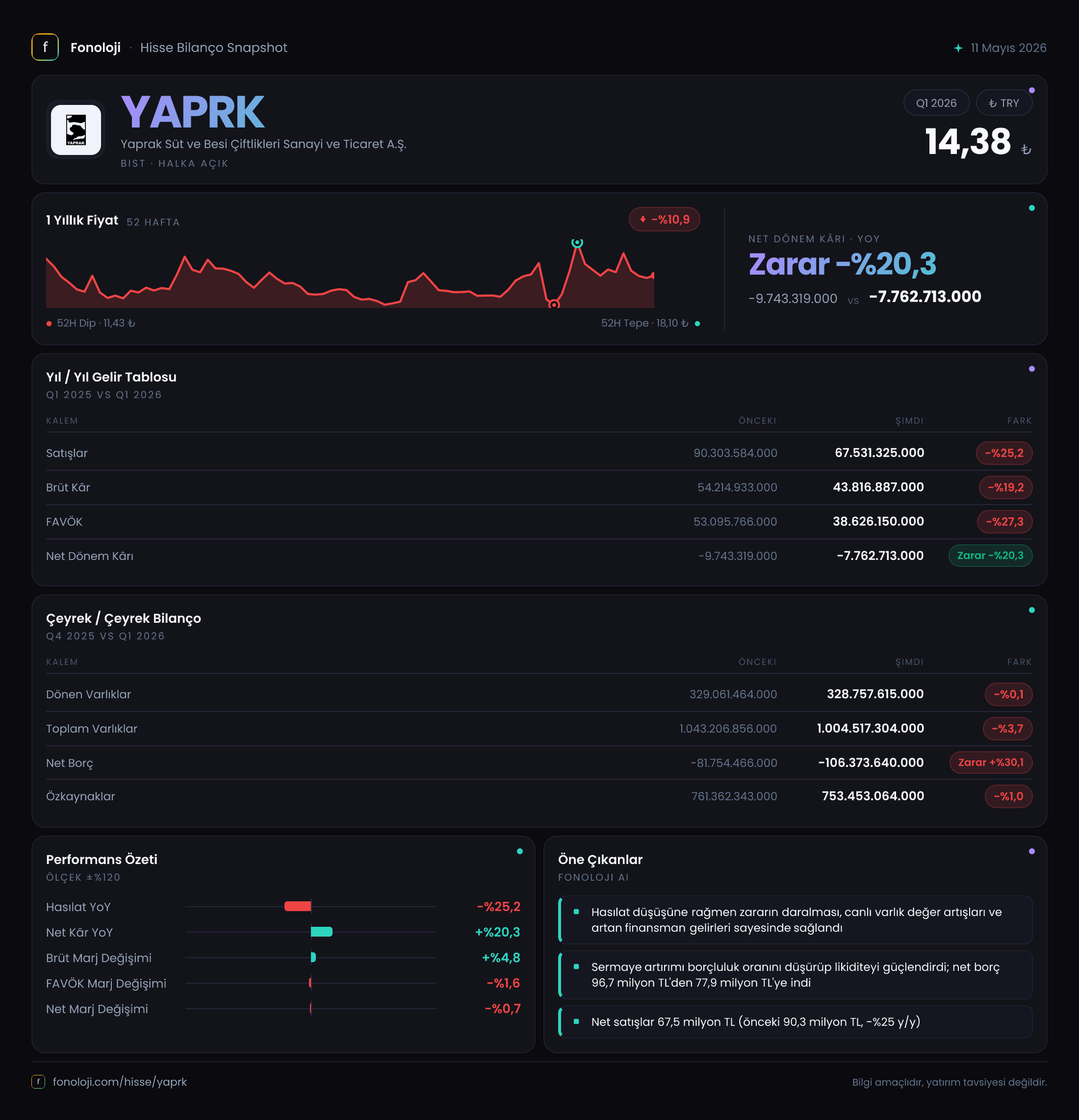

Satış Hikayesi

Satışlar, geçen yılın aynı çeyreğine göre %25,2 oranında gerileyerek 67,5 milyar TL seviyesine indi. Oysa bir önceki çeyrekte (2025/3) satışlar 90,3 milyar TL idi — yani çeyreklik bazda da ciddi bir momentum kaybı var. Türkiye’de tüketici fiyatlarının hala yıllık %30’ların üzerinde seyrettiğini düşünürsek, nominal bir düşüş reel olarak çok daha sert bir daralmaya işaret ediyor. Bu tablo, özellikle gıda gibi temel tüketim kalemlerinde bile talebin zayıfladığını gösteriyor. Şirketin satış hacmi mi düştü, yoksa fiyatlandırma gücü mü azaldı? Veriler net bir ayrım vermese de, enflasyon karşısında ezilen alım gücü her iki senaryoyu da mümkün kılıyor.

Kârlılık

Satışlardaki düşüşe rağmen brüt kâr marjı oldukça dirençli: Geçen yıl %60,0 olan brüt marj, bu çeyrekte %64,8’e yükselmiş. Brüt kâr 43,8 milyar TL ile geçen yıla göre sadece %19,2 azalmış. Bu, hammadde maliyetlerini kontrol altında tutmayı veya ürün fiyatlarını bir miktar koruyabildiklerini gösteriyor. Ancak FAVÖK tarafında işler daha karışık: 38,6 milyar TL FAVÖK, geçen yıla göre %27,3 düşüşle satışlardaki kaybından daha fazla daralmış. FAVÖK marjı %58,8’den %57,2’ye gerilemiş; bu da operasyonel giderlerin (lojistik, enerji, personel) satış düşüşü kadar esnemediğini gösteriyor.

Net kâr ise yine negatif: -7,8 milyar TL. Geçen yıl -9,7 milyar TL olan zarar, yüzeyde %20,3 iyileşmiş gibi görünse de, bu iyileşmenin kaynağı operasyonlar değil. Zarardaki azalış, büyük ölçüde net parasal pozisyon kaybının geçen yıla göre çok daha düşük gerçekleşmesinden kaynaklanıyor. Yani enflasyon muhasebesi etkisi hafifleyince, zarar da hafiflemiş görünüyor. Operasyonel kârlılık hâlâ kırılgan.

Bilanço Sağlığı

Bilanço tarafı bu çeyreğin en güçlü yanı. Şirketin toplam varlıkları bir önceki yıl sonuna göre %3,7 azalarak 1,005 trilyon TL olmuş. Duran varlıklardaki %5,4’lük düşüş dikkat çekici; bu, bir amortisman veya elden çıkarma etkisi olabilir. Ancak asıl önemli nokta, şirketin net borç pozisyonu: -106,4 milyar TL, yani şirket net nakit pozisyonunda. Geçen yıl sonunda -81,8 milyar TL olan net nakit, bu çeyrekte %30,1 artmış. Bu, şirketin borçlanmadan ziyade nakit biriktirmeye devam ettiğini gösteriyor.

Özkaynaklar 753,5 milyar TL ile toplam varlıkların %75’ini oluşturuyor. Net borç/FAVÖK rasyosu ise negatif olduğu için (borç yok, nakit var) klasik anlamda bir risk göstergesi değil; aksine, şirketin finansal olarak son derece sağlam bir zeminde durduğunu söylüyor. Faiz gideri yükü sıfıra yakın, nakit getirisi ise enflasyonun altında kalsa da güvence veriyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu çeyrekte şirketin en büyük yardımcısı olmuş. Geçen yıl -26,5 milyar TL olan net parasal pozisyon kaybı, bu yıl -9,1 milyar TL’ye gerilemiş. Yani şirket, enflasyonun hız kestiği bir ortamda parasal varlıklarının erimesinden daha az zarar görmüş. Neden? Çünkü Yaprak Süt net parasal varlık pozisyonunda (nakit ve alacaklar, borçlardan fazla). Enflasyon yavaşladıkça bu varlıkların reel değer kaybı da azalıyor. Bu, operasyonel kârı olmasa bile bilançoyu toparlayan bir faktör. Ancak enflasyon tekrar yükselirse, kayıplar da tekrar büyüyebilir.

Yatırımcı için Ne Anlama Geliyor?

Yaprak Süt, zorlu bir makro ortamda iki yüzü olan bir tablo çiziyor: operasyonel zayıflık, finansal güç. Satışlardaki sert düşüş, tüketicinin daralan bütçesiyle süt ve et gibi temel gıdalara bile daha az harcama yaptığını gösteriyor. Bu, sektör için genel bir uyarı niteliği taşıyor. Ancak şirketin neredeyse borçsuz yapısı, faiz indirim döngüsünde avantajlı hale gelebilir — nakit fazlasıyla mevduat getirisi elde etmek ya da düşük maliyetli yatırım fırsatlarını değerlendirmek mümkün.

Öne çıkan riskler: Satışlardaki düşüş trendi devam ederse, brüt marjın da baskılanması kaçınılmaz olabilir. Ayrıca net kârın hâlâ negatif olması, temettü dağıtımını veya yeni yatırımları sınırlayabilir. Fırsatlar ise: Enflasyonun düşüş eğilimi, net parasal pozisyon kaybını daha da azaltabilir. Faizlerin inmesiyle şirketin nakit varlıklarının getirisi bir miktar düşse de, operasyonel toparlanma için elverişli bir ortam yaratabilir. Yatırımcı için bu noktada en kritik soru: Satışlardaki daralma geçici mi, yoksa yapısal mı? Bunu cevaplamak için önümüzdeki çeyreklerde talep tarafındaki iyileşme işaretleri takip edilmeli.

Yatırım tavsiyesi değildir.