Açılış

ÜNLÜ Yatırım Holding, portföyünde finansal hizmetler, gayrimenkul ve enerji gibi farklı sektörleri barındıran bir yatırım şirketi. 2026/3AB dönemi, şirketin adeta bir direnç testinden geçtiği bir çeyrek olarak öne çıkıyor. Satış gelirlerinde yaşanan sert düşüşe rağmen operasyonel kârlılığını koruyabilmesi ve hatta FAVÖK’ünü artırabilmesi dikkat çekici. Ancak bilanço tarafında artan borçluluk ve net parasal pozisyondaki kayıp, bu hikâyenin arka planında önemli riskler barındırıyor. Şimdi detaylara birlikte bakalım.

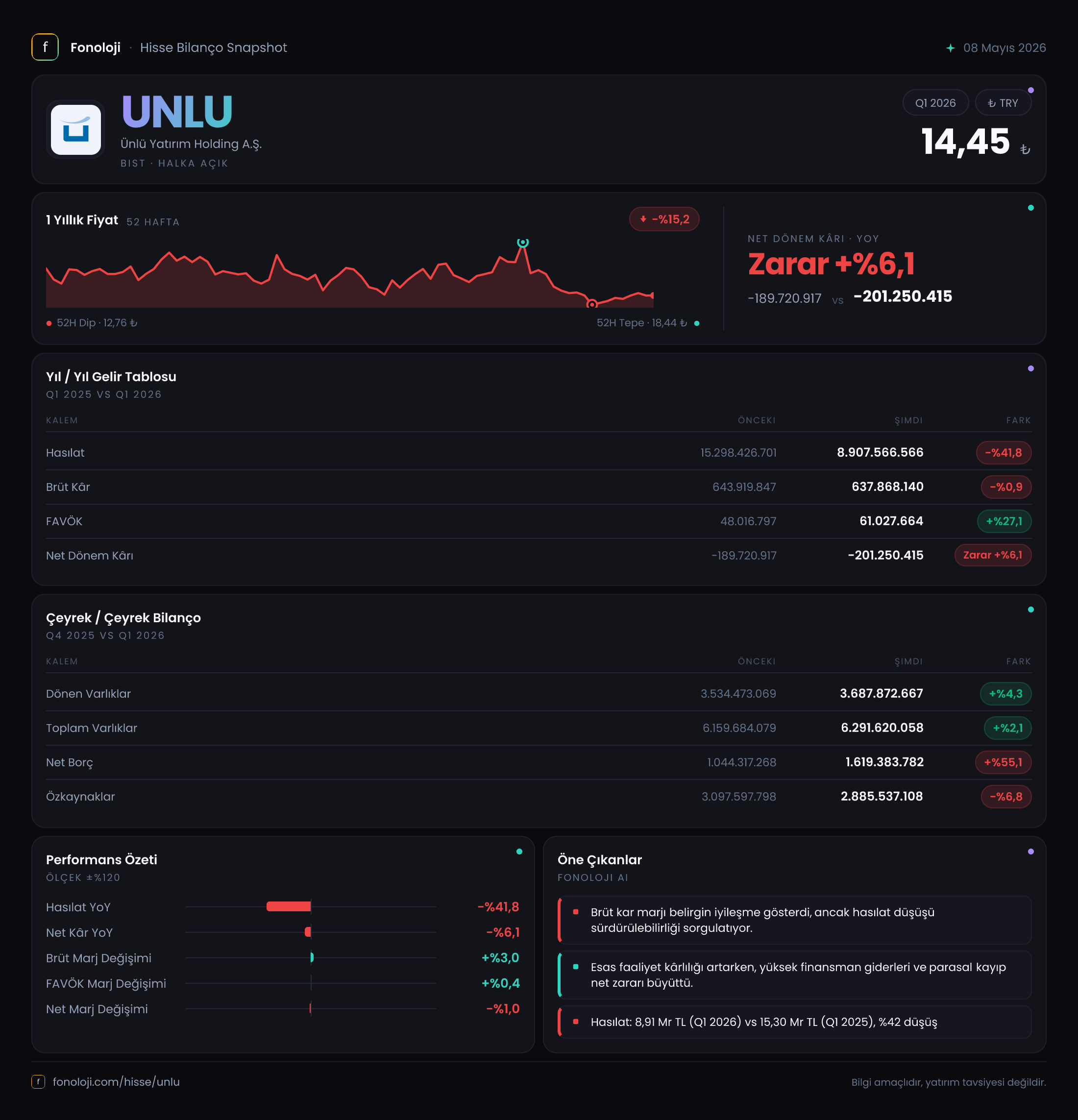

Satış Hikayesi

Satışlar, geçen yılın aynı çeyreğine göre %41,8 oranında gerileyerek 8.907,6 milyar TL seviyesine düşmüş. Bu, nominal olarak çok ciddi bir daralma. Yıllık bazda enflasyonun %30’ların üzerinde seyrettiği bir ortamda, satışlardaki bu düşüş hem hacim hem de fiyat etkisiyle birleştiğinde, şirketin faaliyetlerinde ciddi bir yavaşlama olduğunu gösteriyor. Hangi segmentten kaynaklandığını tam olarak göremesek de, holding yapısı nedeniyle portföydeki şirketlerin performansı bu tabloyu şekillendirmiş. Çeyreklik trend açısından elimizde sadece bir önceki yılın aynı dönemi var; dolayısıyla bu düşüşün bir kerelik mi yoksa süregelen mi olduğunu anlamak için önümüzdeki çeyrekleri beklemek gerekiyor. Ancak bu büyüklükteki bir daralma, yatırımcı için alarm zillerini çaldırmalı.

Kârlılık

Satışlardaki sert düşüşe rağmen brüt kâr neredeyse aynı kalmış: 637,9 milyar TL (geçen yıl 643,9 milyar TL). Bu, brüt kâr marjının önemli ölçüde arttığı anlamına geliyor. Satışlar %41,8 düşerken brüt kâr sadece %0,9 gerilemiş — yani şirket, düşen satışlara rağmen maliyetleri çok daha hızlı düşürmüş olabilir veya daha kârlı ürün/hizmet karışımına yönelmiş olabilir. Bu yönüyle olumlu bir sinyal.

FAVÖK ise tam tersine yükselmiş: 61,0 milyar TL (geçen yıl 48,0 milyar TL), +%27,1 artış. FAVÖK marjı da satışlardaki düşüşe rağmen belirgin şekilde iyileşmiş görünüyor. Bu, operasyonel verimliliğin arttığına işaret edebilir; belki de bazı faaliyet giderleri kısılmış veya düşük marjlı işlerden çıkılmış olabilir.

Ancak net kâr tarafı maalesef negatif. Net dönem kârı -201,3 milyar TL (geçen yıl -189,7 milyar TL), yani zarar %6,1 artmış. Buradaki temel etken -223,8 milyar TL'lik net parasal pozisyon kaybı. Esas faaliyetlerden gelen kâr, enflasyon muhasebesinin yarattığı bu büyük kaybı karşılamaya yetmiyor ve şirket net zarar yazıyor. Bu, Türkiye'deki yüksek enflasyon ortamında birçok şirketin ortak sorunu.

Bilanço Sağlığı

Toplam varlıklar önceki döneme göre %2,1 artarak 6.291,6 milyar TL olmuş. Dönen varlıklar %4,3 artarken, duran varlıklar sınırlı da olsa gerilemiş. Bu, likit varlıklara doğru bir yönelimi gösterebilir.

Ancak asıl dikkat çekici nokta borçluluk. Net borç 1.619,4 milyar TL’ye yükselmiş; önceki döneme göre %55,1 artış var. Özkaynaklar ise aynı dönemde %6,8 azalarak 2.885,5 milyar TL’ye gerilemiş. Bu iki hareket birleştiğinde, şirketin borç/özkaynak oranı ciddi şekilde bozulmuş görünüyor. Net borç/FAVÖK rasyosunu hesaplamak gerekirse: 1.619,4 / 61,0 = yaklaşık 26,5x gibi çok yüksek bir oran çıkıyor. Elbette buradaki FAVÖK yıllıklandırılmış değil, çeyreklik; yıllıklandırıldığında (4 çeyrek x 61,0 = 244 milyar TL varsayalım) oran 6,6x’e iner ki bu da hâlâ yüksek ama daha makul. Yine de borç yükünün arttığı ve özkaynakların eridiği net.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin bu dönemdeki etkisi -223,8 milyar TL olmuş. Geçen yılın aynı döneminde de -233,6 milyar TL idi, yani %4,2 oranında iyileşme var. Ancak yine de zararın büyüklüğü dikkat çekici. Bu, şirketin parasal varlıklarının (nakit, alacaklar) enflasyon karşısında eridiğini, parasal yükümlülüklerinin (borçlar) ise reel olarak azaldığını gösterir. ÜNLÜ Yatırım Holding'in net parasal pozisyon kaybının bu kadar yüksek olması, elinde önemli miktarda parasal varlık (örneğin nakit veya kısa vadeli alacak) bulundurduğuna işaret ediyor. Enflasyonun yüksek olduğu bir dönemde bu pozisyon şirkete zarar yazdırıyor.

Yatırımcı için Ne Anlama Geliyor?

ÜNLÜ Yatırım Holding bu çeyrekte satışlarında sert bir düşüş yaşamış olsa da, operasyonel kârlılığını artırarak brüt ve FAVÖK marjlarını iyileştirmeyi başarmış. Bu, şirketin maliyet disiplini veya portföy optimizasyonu konusunda bir adım attığını gösterebilir. Ancak bilanço tarafındaki gelişmeler endişe verici: artan net borç ve azalan özkaynaklar, finansal esnekliği sınırlıyor. Ayrıca enflasyon muhasebesinin net kâra olan negatif etkisi devam ediyor; şirket, faaliyet kârı elde etse de net zarar yazıyor.

Fırsat olarak: Operasyonel verimliliğin artması ve FAVÖK marjının yükselmesi olumlu. Eğer satışlardaki düşüş geçiciyse ve önümüzdeki çeyreklerde toparlanma olursa, şirketin kârlılık hikâyesi güçlenebilir.

Riskler ise: Satış düşüşünün kalıcı olması, borçluluk oranının daha da yükselmesi ve enflasyon muhasebesinin devam eden etkisi. Özkaynakların azalması, şirketin temettü dağıtma kapasitesini de sınırlayabilir.

Bu noktada yatırımcının, satış trendini ve borç yönetimini önümüzdeki dönemlerde yakından takip etmesi gerekiyor. Kısa vadede net zarar yazılması ve bilanço riskleri temkinli olmayı gerektiriyor.

Yatırım tavsiyesi değildir.