Açılış

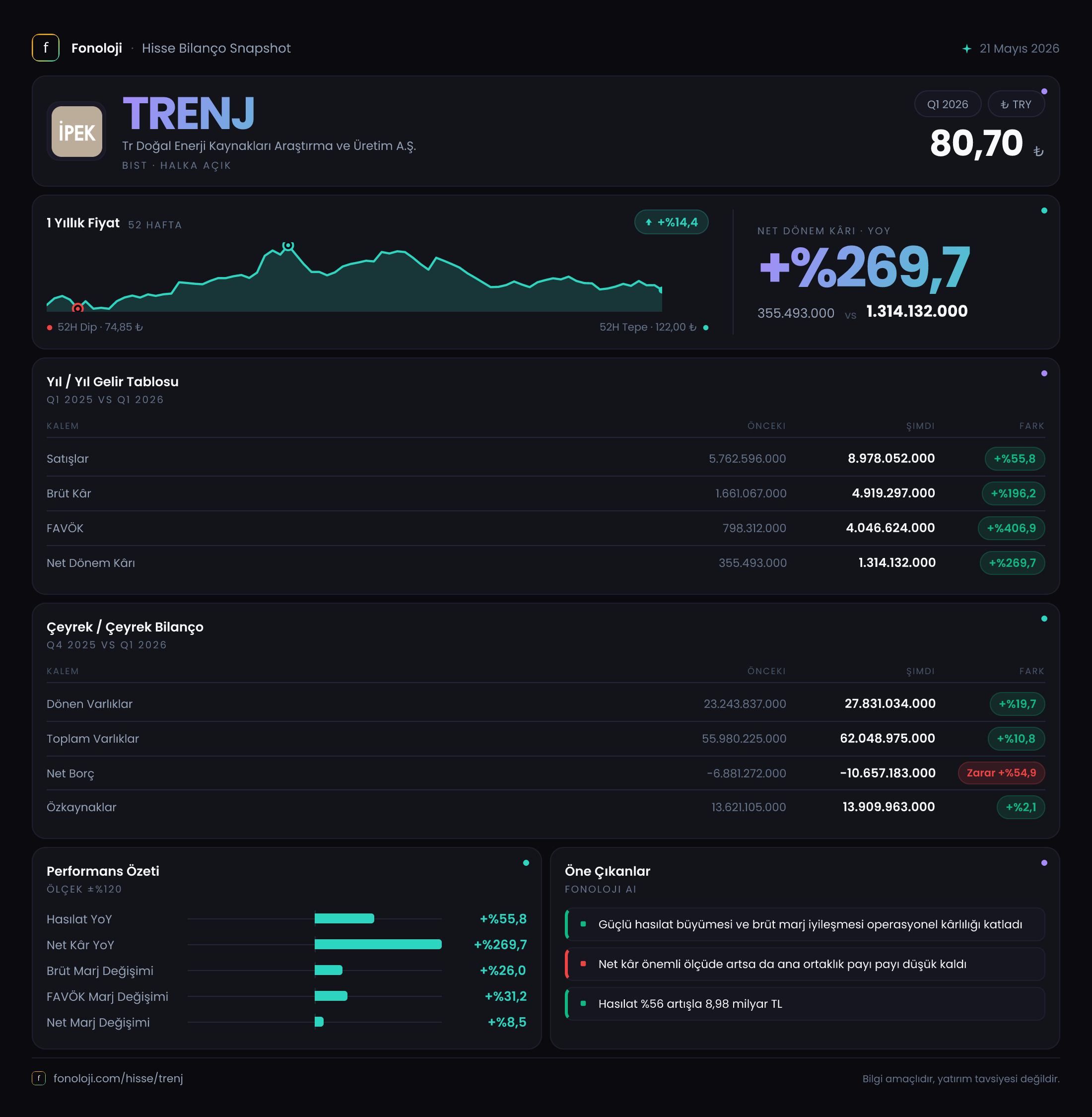

TR Doğal Enerji Kaynakları Araştırma ve Üretim A.Ş. (TRENJ), enerji sektöründe faaliyet gösteren bir şirket. 2026 yılı üçüncü çeyrek ara dönem raporu, şirketin adeta bir sıçrama yaptığını gösteriyor. Satışlardaki %56’lık artış şimdiden dikkat çekerken, asıl hikâye kârlılık tarafında yazılmış: FAVÖK %407 artmış, net kâr ise %270 yükselmiş. Üstelik bilançoda net borç değil, net nakit pozisyonu var ve bu pozisyon daha da güçlenmiş. Bu çeyrek, TRENJ’in operasyonel verimliliğini ve maliyet avantajını konuşturduğu bir dönem olarak öne çıkıyor. Ancak enflasyon muhasebesinin etkilerini de göz ardı etmemek gerekiyor.

Satış Hikayesi

Şirketin satış geliri 8.978,1 milyar TL ile geçen yılın aynı çeyreğine göre %55,8 artmış. Türkiye’de yıllık enflasyonun %30’lar civarında seyrettiğini düşünürsek, bu artışın önemli bir kısmı reel büyümeye işaret ediyor. Nominal büyümenin enflasyonun yaklaşık iki katı olması, şirketin ya hacmini artırdığını ya da ürün/hizmet fiyatlamasında enflasyonun üzerinde bir güce sahip olduğunu gösteriyor. Enerji sektöründeki bir şirket için bu, emtia fiyatlarındaki artıştan veya üretim hacmindeki genişlemeden kaynaklanmış olabilir. Çeyreklik trend açısından elimizde yalnızca geçen yıl aynı dönemi var; 2025/3’te satışlar 5.762,6 milyar TL iken bu dönemde 3.215,5 milyar TL’lik nominal bir ek büyüme sağlanmış. Bu, şirketin yıllıklandırılmış satışlarının 35-36 milyar TL bandına ulaştığı anlamına geliyor. Büyüme ivmesinin sürüp sürmediğini anlamak için bir sonraki çeyreklik verileri beklemekte fayda var.

Kârlılık

Kârlılık tarafı adeta bir dönüşüm hikâyesi yazıyor. Brüt kâr %196,2 artarak 4.919,3 milyar TL’ye yükselmiş. Bu, brüt kâr marjının geçen yılki %28,8’den bu çeyrekte %54,8’e fırladığı anlamına geliyor. 26 puanlık bir marj genişlemesi enerji sektöründe nadir görülen bir sıçrama. Bunun arkasında düşük maliyetli stoklar, daha verimli üretim ya da girdi fiyatlarındaki avantajlı sözleşmeler olabilir. Brüt kârdaki bu patlama, FAVÖK’e de doğrudan yansımış. FAVÖK 4.046,6 milyar TL ile geçen yılın aynı dönemine göre %406,9 artmış. FAVÖK marjı %45,1 seviyesine yükselmiş; bu, şirketin faaliyet giderlerini de kontrol altında tuttuğunu ve operasyonel verimliliğinin muazzam olduğunu gösteriyor. Net dönem kârı ise 1.314,1 milyar TL ile %269,7 artmış. Net kâr marjı %14,6’ya çıkmış. Ancak net kârın FAVÖK’ten düşük kalmasının en büyük nedeni net parasal pozisyon zararı (2.424,2 milyar TL). Bu zarar olmasaydı net kârın 3.738 milyar TL civarında olacağını söylemek yanlış olmaz. Yani faaliyet kârlılığı çok güçlü, ancak enflasyon muhasebesi kârı baskılıyor.

Bilanço Sağlığı

TRENJ’in bilançosu, faaliyetlerinin gücünü net bir şekilde yansıtıyor. Toplam varlıklar 62.049 milyar TL ile önceki döneme göre %10,8 artmış. Dönen varlıklardaki %19,7’lik artış, likiditenin arttığını gösteriyor. En kritik gösterge ise net borç: -10.657,2 milyar TL, yani şirket net nakit pozisyonunda. Geçen dönem -6.881,3 milyar TL olan net nakit, bu dönemde %54,9 artmış. Bu, şirketin borçlanmadığı, aksine nakit biriktirdiği anlamına geliyor. Net borç/FAVÖK rasyosu negatif olduğu için anlamlı değil, ancak şirketin herhangi bir borç yükü taşımadığını söyleyebiliriz. Özkaynaklar ise 13.910 milyar TL’ye yalnızca %2,1 artmış. Bu, net kârın 1.314 milyar TL olmasına rağmen özkaynaklardaki düşük artış, şirketin kârını temettü olarak dağıtmış olabileceğini ya da başka kalemlerin (örneğin enflasyon düzeltmesi farkları) özkaynağı etkilediğini düşündürüyor.

Net Parasal Pozisyon (TAS 29)

TAS 29 kapsamında enflasyon muhasebesi uygulayan TRENJ, bu çeyrekte 2.424,2 milyar TL net parasal pozisyon zararı yazmış. Geçen yıl aynı dönemde de benzer bir zarar (2.376,6 milyar TL) vardı. Zararın neredeyse aynı kalması, şirketin parasal varlık (nakit, alacaklar) ve parasal borç dengesinin çok fazla değişmediğini gösteriyor. Net nakit pozisyonu yaklaşık 10,6 milyar TL iken bu büyüklükte bir zarar, enflasyonun eritici etkisini net bir şekilde ortaya koyuyor. Şirketin faaliyetleri çok kârlı olsa da, elde tutulan nakdin reel değeri düşüyor. Bu zarar olmasaydı net kâr neredeyse 3 milyar TL daha yüksek olurdu. Yani aslında “kazanılan” paranın bir kısmı enflasyon karşısında eriyor. Uzun vadede bu durum, şirketin fazla nakdini yatırıma veya duran varlığa dönüştürmesi gerektiğini işaret ediyor.

Yatırımcı için Ne Anlama Geliyor?

TRENJ için bu çeyrek, operasyonel anlamda bir yıldız performansı. Satışlardaki reel büyüme, brüt marjdaki 26 puanlık sıçrama ve FAVÖK marjının %45’e çıkması, şirketin maliyet yapısında veya iş modelinde önemli bir iyileşme olduğunu gösteriyor. Bilanço ise neredeyse borçsuz ve güçlü nakit pozisyonuyla finansal sağlamlık sergiliyor. Ancak dikkat edilmesi gereken iki nokta var:

- Enflasyon muhasebesi etkisi net kârı ciddi şekilde törpülüyor. Şirket ne kadar çok nakit tutarsa, o kadar yüksek parasal zarar yazıyor. Bu durum özellikle yüksek enflasyon ortamında büyüme için nakdin yatırıma dönüştürülmesi gerektiğine işaret ediyor.

- Özkaynaklardaki sınırlı artış (yalnızca %2,1), şirketin kârını nasıl kullandığı sorusunu akla getiriyor. Eğer temettü dağıtımı yapılıyorsa, bu hissedarlar için olumlu olabilir; ancak eğer başka nedenlerle özkaynak artmıyorsa (örneğin enflasyon düzeltmesi farkları), bu durum gelecekteki büyüme potansiyeli hakkında soru işareti bırakıyor.

Fırsat tarafında ise şirketin düşük borçlulukla yatırım yapabilme kapasitesi ve operasyonel verimliliğin sürmesi halinde yüksek kârlılık potansiyeli öne çıkıyor. Enerji sektöründe emtia fiyatlarındaki dalgalanmalar ve regülasyon riskleri ise her zaman akılda tutulmalı.

Özetle, 2026/3AB dönemi TRENJ için bir “verimlilik zaferi”. Ancak nakit yönetimi ve enflasyonla mücadele stratejileri, bu başarının kalıcı olup olmayacağını belirleyecek kilit unsurlar.

Yatırım tavsiyesi değildir.