Açılış

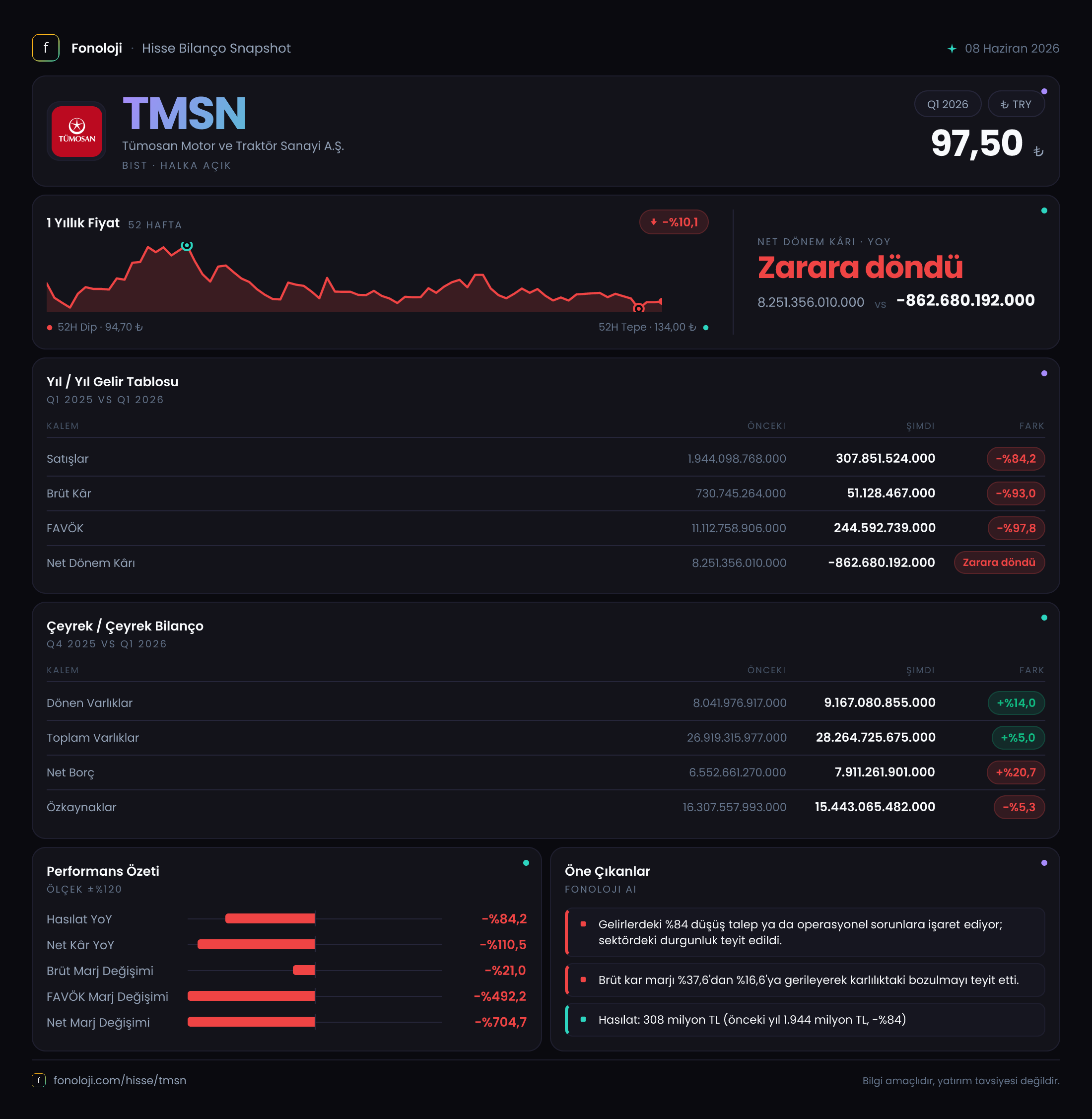

TÜMOSAN, tarım makineleri ve motor sektörünün köklü oyuncusu olarak 2026 yılının ilk çeyreğini oldukça çalkantılı bir tabloyla kapattı. Satışlardaki %84'lük sert düşüş ve net dönem kârındaki 862,7 milyar TL'lik zarar, yatırımcı için can sıkıcı sürprizler oldu. Ancak bu dramatik tabloyu enflasyon muhasebesi, baz etkisi ve bilanço dinamikleriyle birlikte okumak gerekiyor. Geçen yıl aynı çeyrekteki olağanüstü yüksek kârlılık, bu dönemde karşılaştırmayı zorlaştırıyor. Yine de veriler, şirketin kısa vadede ciddi bir operasyonel daralma yaşadığını gösteriyor.

Satış Hikayesi

Satışlar geçen yılın aynı çeyreğine göre %84,2 düşüşle 307,9 milyar TL seviyesine geriledi. Bu düşüşün büyüklüğü, enflasyon muhasebesi düzeltmesi sonrası nominal bir düşüş olmasına rağmen bile oldukça çarpıcı. Türkiye'de 2026 ilk çeyrekte %30 civarında seyreden TÜFE'yi düşündüğümüzde, şirketin satışlarının reel olarak %80'in üzerinde eridiği görülüyor. Geçen yılın aynı döneminde 1.944 trilyon TL satış yapan şirket, bu dönemde bu seviyeye yaklaşamadı.

Bu kadar keskin bir daralmanın ardında;

- Traktör pazarında yaşanan talep yavaşlaması,

- Tarımsal destekleme politikalarındaki belirsizlik,

- Stok eritme veya sevkiyat takvimindeki değişiklikler

gibi faktörler olabilir. Çeyreklik trend bilgisi sadece geçen yıl aynı dönemi kapsıyor, diğer çeyreklerle sağlıklı karşılaştırma yapmak için bir önceki çeyrek (2025/4) verisi elimizde değil. Bu nedenle düşüşün ne kadarının mevsimsel olduğunu söylemek güç. Yine de bu büyüklükte bir satış kaybı, şirketin faaliyet döngüsünde ciddi bir kırılma yaşandığına işaret ediyor.

Kârlılık

Brüt kâr marjı geçen yıl %37,6 iken bu çeyrekte %16,6'ya geriledi. Brüt kâr 51,1 milyar TL ile geçen yıla göre %93 daha düşük. Bu, satışlardaki düşüşten daha hızlı bir marj erimesi olduğunu gösteriyor.

FAVÖK kaleminde ise daha ilginç bir durum var: FAVÖK 244,6 milyar TL ve brüt kârdan 193,5 milyar TL daha yüksek. Bu, şirketin faaliyet giderlerini fazlasıyla karşılayan yüksek diğer faaliyet gelirleri olduğunu ortaya koyuyor. Muhtemelen sabit kıymet satışı, vade farkı gelirleri veya enflasyon muhasebesi kaynaklı düzeltmeler devreye girmiş. Ancak bu kalemlerin sürdürülebilirliği düşük. Net dönem kârı ise 862,7 milyar TL zarar ile tabloyu tamamlıyor. Faaliyet dışı giderler (kur farkı, faiz giderleri) bu zararın ana kaynağı. TL'nin 2026 ilk çeyrekte yaşadığı değer kaybı düşünüldüğünde, şirketin yabancı para borçluluğunun ağır bir fatura çıkardığı anlaşılıyor.

Bilanço Sağlığı

Toplam varlıklar önceki yıl sonuna göre %5 artışla 28,3 trilyon TL olmuş. Dönen varlıklar %14 artarken duran varlıklardaki %1,2'lik artış daha sınırlı. Özkaynaklar ise %5,3 azalarak 15,4 trilyon TL'ye gerilemiş. Bu düşüşün temel nedeni dönem zararı.

Net borç 7,9 trilyon TL ve bir önceki döneme göre %20,7 artmış. Şirketin borçluluk oranı (Net Borç/Özkaynak) %51 seviyesinde. Bu rasyo tek başına tehlike çanı çaldırmaz, ancak büyüme eğiliminde olması dikkat çekiyor.

Net borç/FAVÖK rasyosunu bu çeyrek verisiyle hesaplamak anlamlı değil çünkü çeyreklik FAVÖK çok düşük. Geçen yıl aynı dönemdeki 11,1 trilyon TL FAVÖK baz alındığında rasyo 0,7x gibi rahat bir seviyede kalıyor. Ancak bu FAVÖK'ün sürdürülebilir olup olmadığı belirsiz. Kısacası bilanço yapısı şu an için borç kaldıraçlı ama likidite açısından kırılgan değil; fakat kötüleşme trendi yatırımcıyı temkinli olmaya itiyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi kapsamında şirket 248,5 milyar TL net parasal pozisyon geliri yazmış. Bu pozitif bir etki. Ancak şirketin bilançosunda net borçlu olması (borçlar > nakit) beklenir. Bu noktada bir çelişki var: Net borç pozitifken neden parasal pozisyon geliri oluşuyor?

Muhtemelen şirketin ticari alacakları, ticari borçları ve diğer parasal kalemlerinin dengesi bu sonucu doğuruyor. Örneğin, ticari alacakları ticari borçlarından yüksekse ve yüksek enflasyon döneminde alacaklar enflasyona göre düzeltildiğinde gelir oluşabiliyor. Ancak bu kalemin büyüklüğü satışların %80'ine ulaştığı için, enflasyon muhasebesi etkisinin faaliyet kârlılığını ne kadar maskelediğini anlamak önemli. Bu gelir sürdürülebilir değil; enflasyonun hız kestiği dönemlerde tersine dönebilir.

Yatırımcı için Ne Anlama Geliyor?

TÜMOSAN bu çeyrekte operasyonel olarak zor bir dönem geçirdi. Satışlardaki sert düşüş, brüt marj erimesi ve yüksek finansman giderleri net zararı kaçınılmaz kılmış. Ancak verilerde birkaç uyarı işareti de var:

- FAVÖK'ün brüt kârdan yüksek olması, faaliyet dışı gelirlere bağımlılık gösteriyor. Bu kalemler sürdürülebilir değil.

- Net parasal pozisyon geliri, enflasyon muhasebesinin geçici bir hediyesi. Reel faaliyet performansını yansıtmıyor.

- Net borç artışı, şirketin nakit akışında zorlandığını düşündürüyor.

Fırsat tarafında ise şirketin marka değeri, yedek parça ve satış sonrası hizmet ağı gibi yapısal avantajları mevcut. Ayrıca geçen yılki yüksek bazın ardından normalleşme yaşanması olası. Tarım sektörünün mevsimselliği ve destekleme politikalarına duyarlılığı da unutulmamalı.

Özetle: Bu çeyrek raporu, TÜMOSAN için geçici bir kriz mi yoksa yapısal bir dönüşümün habercisi mi sorusunu akla getiriyor. Şirketin satış hacmi, maliyet yapısı ve borç yönetimi hakkında daha fazla veri olmadan net bir yargıya varmak zor. Yatırımcının, bir sonraki çeyrek raporunu beklemesi ve sektörel gelişmeleri yakından izlemesi akıllıca olacaktır.

Yatırım tavsiyesi değildir.