Açılış

TGS Dış Ticaret, BIST’in ilginç hikayelerinden birini yazıyor. Şirketin iş modeli esas olarak dış ticaret finansmanı ve lojistik hizmetleri üzerine kurulu — aslında bir ticaret şirketinden çok, ticaretin finansal ayağında konumlanmış bir yapı. 2026/3 ara dönem raporu, kâr rakamlarında dramatik bir daralmaya işaret ederken, satış tarafında mütevazı bir büyüme yansıtıyor. Ancak bu dönemde enflasyon muhasebesinin etkisi o kadar ağır ki, gerçek operasyonel performansı gölgede bırakıyor. Şirketin bilanço sağlamlığı dikkat çekici olsa da, kârlılıktaki bu keskin düşüş yatırımcı için detaylı bir analiz gerektiriyor.

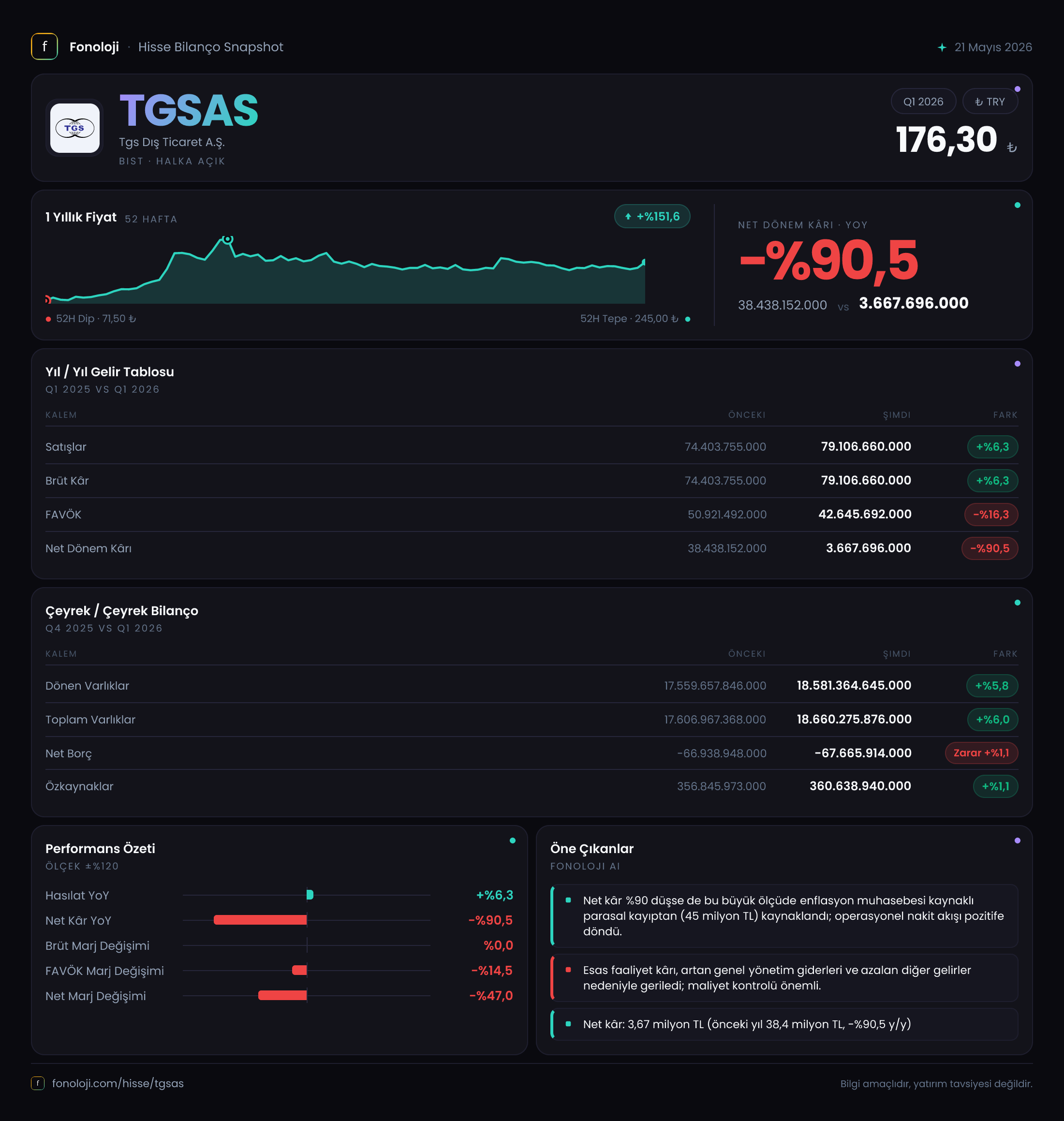

Satış Hikayesi

Bu çeyrekte TGSAS’ın satış gelirleri 79,1 milyar TL seviyesine ulaşarak geçen yılın aynı dönemine göre %6,3 artmış. Enflasyonun %30’ların üzerinde seyrettiği bir ortamda, nominal büyümeyi reel olarak okumak kritik. %6’lık artış, enflasyonun çok altında kaldığı için aslında reel bir daralma olduğunu söyleyebiliriz. Şirketin satış hacmi erimiş görünüyor. Çeyreklik trende bakınca da durum çok farklı değil: 2025/3 çeyreğinde satışlar 74,4 milyar TL iken, 2026/3’te sadece %6 artış var. Bu hız, hem şirketin kendi geçmiş büyüme performansına hem de sektör ortalamalarına göre zayıf bir tablo çiziyor. TGSAS’ın ticaret hacminin ivme kaybettiğini söylemek mümkün.

Kârlılık

Raporda brüt kâr satışlarla birebir aynı rakam olarak verilmiş (hem satışlar hem brüt kâr 79,1 milyar TL). Bu, şirketin maliyetlerinin neredeyse sıfır olduğu anlamına gelmez; bu bir muhasebeleştirme biçimi ya da veri sunumundan kaynaklanıyor olabilir. Gerçek operasyonel performansı anlamak için FAVÖK’e odaklanmak daha sağlıklı.

FAVÖK, geçen yıl 50,9 milyar TL iken bu çeyrekte 42,6 milyar TL’ye gerileyerek %16,3 düşüş göstermiş. Satışlardaki %6’lık artışa rağmen FAVÖK’ün bu kadar düşmesi, operasyonel giderlerde ciddi bir artış yaşandığını veya faaliyet verimliliğinin bozulduğunu gösteriyor. Brüt kâr marjı verisi sağlıklı olmadığı için FAVÖK marjına bakıyoruz: geçen yıl %68,4 olan marj bu yıl %53,9’a inmiş. 14,5 puanlık bir marj erozyonu — bu, şirketin iş yapma maliyetlerinin enflasyonu yendiğini açıkça ortaya koyuyor.

Net kâr tarafı ise çok daha çarpıcı. Net dönem kârı 38,4 milyar TL’den 3,7 milyar TL’ye düşerek %90,5 gerilemiş. Bu düşüşün en büyük sorumlusu, enflasyon muhasebesi altında oluşan devasa net parasal pozisyon zararı.

Bilanço Sağlığı

Bilanço TGSAS açısından sağlam kalmaya devam ediyor. Toplam varlıklar 18,66 trilyon TL seviyesinde ve geçen yılsonuna göre %6 artmış. Dönen varlıklar 18,58 trilyon TL ile toplamın neredeyse tamamını oluşturuyor. Bu, şirketin ana iş modelinin dönen varlıklar (ticari alacaklar, nakit, stoklar) üzerinden döndüğünü teyit ediyor. Duran varlıklar ise 78,9 milyar TL ile oldukça küçük bir paya sahip, ancak geçen yıla göre %66,8 gibi yüksek bir artış göstermiş. Bu artışın yatırım mı yoksa yeniden değerleme farkı mı olduğunu anlamak için dipnotlara bakmak gerekir.

En dikkat çekici nokta ise net borcun negatif olması, yani şirketin borcundan fazla nakdi var. -67,7 milyar TL net borç (aslında net nakit) pozisyonu, TGSAS’ın temiz bir bilanço ile çalıştığını gösteriyor. Özkaynaklar da 360,6 milyar TL ile sağlam durumda ve geçen yıla göre %1,1 artmış. Bu yapı, şirketin borç riskini neredeyse sıfıra indiriyor ancak yüksek nakit tutmanın enflasyon karşısında aşındırıcı etkisi var — net parasal pozisyonda da tam olarak bunu görüyoruz.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin bu dönemdeki yıldırıcı etkisi rakamlara net şekilde yansımış. Net parasal pozisyon zararı geçen yıl 4,8 milyar TL iken bu çeyrekte 45,2 milyar TL’ye fırlamış — %838 artış. Bu, şirketin elinde yüksek miktarda nakit ve ticari alacak gibi parasal varlık bulundurduğu anlamına geliyor. Enflasyon yüksek seyrederken, bu varlıkların reel değeri hızla eriyor ve TAS 29 kapsamında zarar yazmak zorunda kalıyorsunuz. TGSAS gibi yüksek likiditeye sahip bir şirket için bu doğal bir sonuç, ancak 3,7 milyar TLlik net kârın neredeyse tamamını bu zarar eritmiş durumda.

Yatırımcı için Ne Anlama Geliyor?

TGSAS, bu çeyrekte iki farklı hikâye anlatıyor: Bilanço sağlam, borç yok, özkaynaklar güvende. Ancak kârlılık cephesinde operasyonel verimlilik bozuluyor ve enflasyonun aşındırıcı etkisi net kârı neredeyse sıfırlıyor. Satışlardaki reel daralma ve FAVÖK marjındaki 14 puanlık düşüş, şirketin enflasyonist ortamda fiyatlama gücünü koruyamadığını gösteriyor. Öte yandan, 3,7 milyar TL net kâr bile pozitif bir sonuç; tüm enflasyon baskısına rağmen kâr üretmeye devam ediyor.

Yatırımcı için kilit soru: Şirket, elindeki yüksek nakdi enflasyona karşı koruyacak stratejiler geliştirebilecek mi? Duran varlıklardaki %66’lık artış, bu yönde bir adım olabilir. FAVÖK’ün satışlara kıyasla daha hızlı düşmesi ise operasyonel kontrollerin sıkılaştırılması gerektiğine işaret ediyor. Çeyreklik trend düşüşte olduğu için bir sonraki dönem verileri, bu zayıflamanın geçici mi yoksa yapısal mı olduğu konusunda daha net fikir verecektir.

Yatırım tavsiyesi değildir.