Açılış

Sanko Pazarlama, tüketim malları ve dayanıklı tüketim ithalatıyla tanınan bir şirket. 2026'nın ilk çeyreğinde şirketin karşı karşıya kaldığı tablo, derin bir talep durgunluğunu ve marj erozyonunu gösteriyor. Satış gelirlerinde geçen yılın aynı çeyreğine göre yaşanan yaklaşık yarı yarıya düşüş, dönemsel değil yapısal bir soruna işaret ediyor. Üstelik operasyonel kârlılık negatife dönerken, net kâr çizgisi de ağır bir zararla kapanmış durumda. Bu çeyrek, şirketin mevcut iş modelini ve sektörel konumlanmasını sorgulatan bir kırılma noktası.

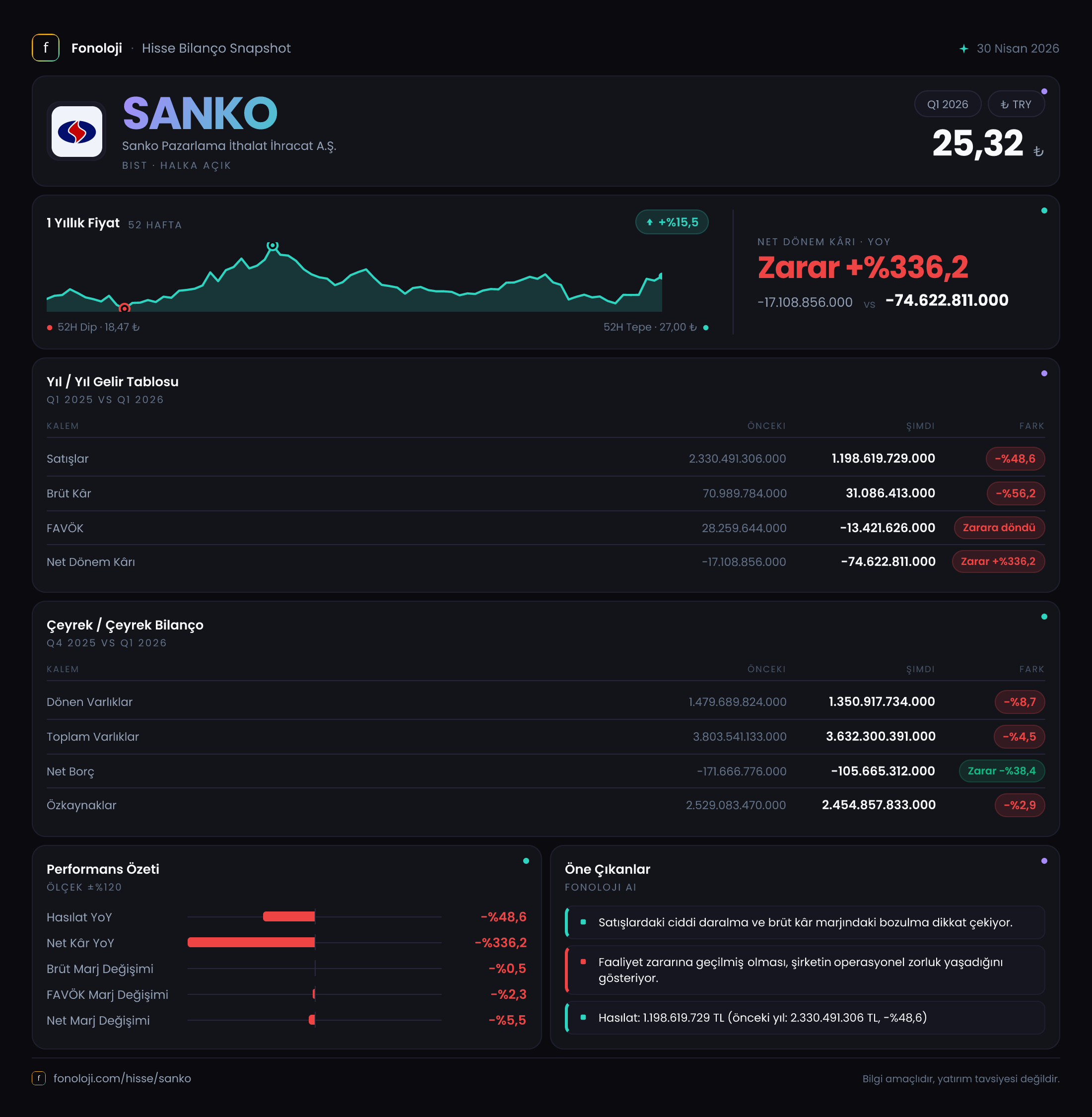

Satış Hikayesi

Dönem satışları 1.198,6 milyar TL seviyesinde gerçekleşmiş. Bu tutar, geçen yılın aynı çeyreğindeki 2.330,5 milyar TL'lik seviyeye göre %48,6 gibi çok sert bir daralmaya işaret ediyor. Ortalama enflasyonun %30'ların üzerinde seyrettiği bir ortamda nominal satışların neredeyse yarıya inmesi, reel olarak satış hacminin üçte ikiden fazla düştüğü anlamına geliyor. Burada bir çeyreklik trend verisi sınırlı; elimizdeki tek karşılaştırma geçen yılın aynı dönemi. Ancak bu boyutta bir yıllık düşüş, ne mevsimsel ne de konjonktürel bir dalgalanma ile açıklanabilir. İç talepteki daralma, tüketici kredilerine erişimin zorlaşması ve ithal ürünlerin fiyat avantajını kaybetmesi bu düşüşte başlıca etkenler olarak öne çıkıyor. Şirketin satışlarının bu hızla düşmeye devam edip etmeyeceğini önümüzdeki çeyreklerde daha net göreceğiz; ancak mevcut resim oldukça kırılgan.

Kârlılık

Satışlardaki çöküş, en ağır şekilde kârlılık tablosuna yansımış. Brüt kâr %56,2 gerileyerek 31,1 milyar TL olmuş. Brüt marj bir önceki yıl %3,0 iken bu dönem %2,6'ya inmiş. Bu, maliyetlerin satış kaybından daha hızlı düşmediğini gösteriyor. Operasyonel seviyede durum daha da vahim: FAVÖK geçen yıl 28,3 milyar TL pozitifken, bu çeyrekte -13,4 milyar TL'ye dönmüş; %147,5'lik bir negatif sıçrama. FAVÖK marjı %1,2'den %-1,1'e gerilemiş. Yani şirket ana faaliyetinden para kazanamıyor, üstelik zarar ediyor. Net dönem kârı da -74,6 milyar TL ile %336 oranında derinleşen bir zarar gösteriyor. Burada dikkat çekici olan, net parasal pozisyon kaybının -77,1 milyar TL olması. Yani operasyonel zararın üzerine enflasyon muhasebesi etkisi eklenmiş. Şirket aslında operasyonel olarak daha az zarar etse de, yüksek enflasyonlu ortamda parasal varlıklarının reel değer kaybından kaynaklanan ek bir maliyete katlanıyor.

Bilanço Sağlığı

Bilanço tarafında varlıklar küçülüyor: Toplam varlıklar önceki döneme göre %4,5 azalarak 3.632,3 milyar TL'ye inmiş. Dönen varlıklardaki %8,7'lik düşüş, nakit ve stoklardaki erimeye işaret ediyor. Öte yandan duran varlıklar nispeten sabit kalmış (%1,8 düşüş). Borçluluk tarafında olumlu bir görünüm var: Net borç negatif bölgede ve -105,7 milyar TL seviyesinde (önceki dönem -171,7 milyar TL). Bu, şirketin nakdinin (veya likit varlıklarının) toplam borcundan 105,7 milyar TL daha fazla olduğu anlamına geliyor. Yani teknik olarak şirket net nakittir. Net borç/FAVÖK rasyosunu hesaplamak anlamlı değil çünkü FAVÖK negatif. Özkaynaklar 2.454,9 milyar TL ve sadece %2,9 azalmış. Özkaynak oranı %67,6 (2.454,9 / 3.632,3) gibi yüksek bir seviyede. Bu bilanço, şirketin iflas riski taşımadığını, ancak gelir yaratma kabiliyetinin ciddi şekilde zedelendiğini gösteriyor. Nakit pozisyonu güçlü olsa da, sürekli zarar eden bir yapı uzun vadede özkaynakları eritecektir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi etkisi bu çeyrekte -77,1 milyar TL olarak gerçekleşmiş. Geçen yıl aynı dönemdeki kayıp -82,1 milyar TL iken, burada %6,1 oranında sınırlı bir iyileşme var. Ancak bu iyileşme, şirketin parasal pozisyonunun yönetiminin iyileştiği anlamına gelmiyor; daha çok düşen satış hacmi nedeniyle bilançodaki parasal varlıkların mutlak büyüklüğünün azalmasıyla ilgili. TR'de enflasyon yüksek seyrederken, şirketlerin parasal varlıklarını enflasyona karşı koruması kritik. Sanko'nun bu denli büyük bir net parasal kayıp vermesi, şirketin nakit yönetiminin enflasyon karşısında pasif kaldığını gösteriyor. Parasal varlık ve yükümlülükler arasındaki dengesizlik korunursa, bu kayıplar önümüzdeki dönemlerde de devam edecektir.

Yatırımcı için Ne Anlama Geliyor?

Bu çeyrek verileri, Sanko Pazarlama için bir uyarı zili niteliği taşıyor. Güçlü bilanço yapısı (net nakit pozisyonu, yüksek özkaynak oranı) kısa vadede iflas riskini ortadan kaldırsa da, operasyonel zayıflama alarm veriyor. Satışların yarı yarıya düşmesi, brüt kâr marjının %2,6 gibi çok düşük bir seviyeye gerilemesi ve FAVÖK'ün negatife dönmesi, iş modelinin mevcut ekonomik şartlarda sürdürülemez olduğunu düşündürüyor. Enflasyon muhasebesinden kaynaklanan kayıplar da bu tabloyu daha da ağırlaştırıyor.

Fırsat olarak değerlendirilebilecek bir taraf var mı? Ancak şirket net nakitte ve özkaynakları güçlü; bu, olası bir yeniden yapılandırma veya sektörel toparlanma durumunda dayanma kabiliyeti sağlayabilir. Ayrıca böylesine sert düşüşler bazen dip alım fırsatı olarak görülebilir, ancak bu dip arayışının ne kadar süreceği belirsiz.

Riskler ise oldukça belirgin: Satışların toparlanma işareti vermemesi, marjlardaki sıkışmanın devam etmesi, enflasyon muhasebesinin özkaynakları eritmeye devam etmesi başlıca tehditler. Eğer iç talep beklendiği gibi canlanmazsa veya şirket yeni bir pazar stratejisi geliştiremezse, önümüzdeki çeyreklerde zarar daha da derinleşebilir.

Dikkat noktaları: Önümüzdeki ara dönem raporlarında satış trendi, brüt kâr marjı ve net parasal pozisyonun seyri dikkatle izlenmeli. Ayrıca şirketin operasyonel maliyetlerde kaydadeğer bir iyileştirme yapıp yapamayacağı, yönetimin açıklamaları ve varsa yeni işbirlikleri de takip edilmeli.

Yatırım tavsiyesi değildir.