Açılış

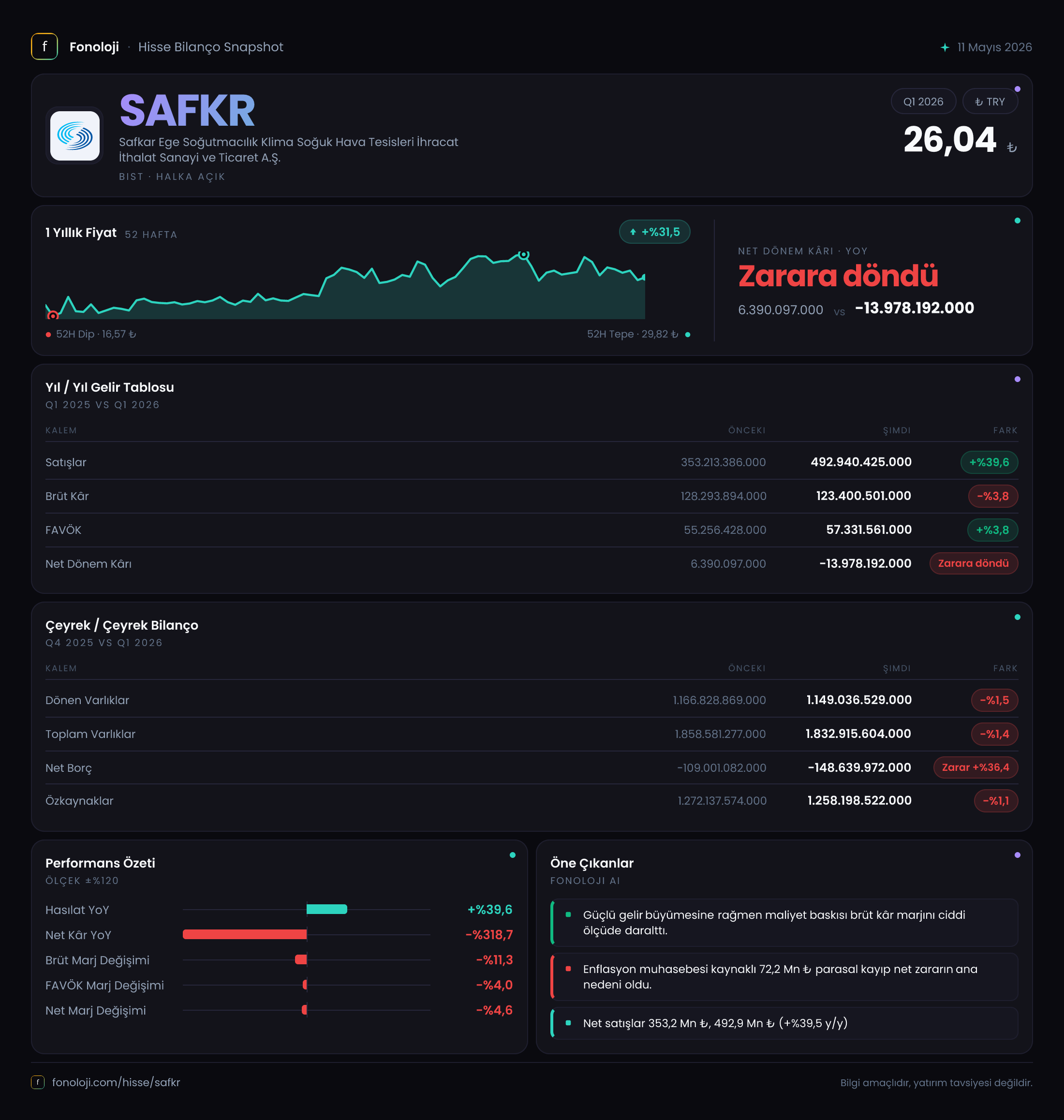

SAFKAR Ege Soğutmacılık, iklimlendirme ve soğutma sistemlerinde faaliyet gösteren köklü bir oyuncu. 2026’nın ilk çeyreğinde (2026/3AB) satışlarını geçen yılın aynı dönemine göre %39,6 oranında artırmış olsa da, bu büyüme enflasyon muhasebesi etkisiyle birlikte değerlendirildiğinde kârlılık cephesinde ciddi bir bozulma yaşandığı görülüyor. Net dönem kârı -13,98 milyar TL seviyesine gerileyerek zarara dönmüş durumda. Ana sorun, brüt marjdaki daralma ve özellikle net parasal pozisyon zararının çeyreği adeta sıfırlaması. Bu analizde şirketin operasyonel performansını, bilanço yapısını ve enflasyonun yarattığı baskıyı birlikte ele alacağız.

Satış Hikayesi

Satışlar 492,94 milyar TL ile geçen yılın aynı çeyreğine göre %39,6 büyümüş. Nominal olarak güçlü bir artış gibi görünse de, Türkiye’de enflasyonun %30’ların üzerinde seyrettiği bir ortamda bu büyümenin enflasyonun üzerinde kalıp kalmadığı kritik. Geçen yılki satışlar 353,21 milyar TL iken bu yılki artış %39,6; yani enflasyonla başa baş bir büyüme var denebilir. Reel büyüme açısından sınırlı bir performans söz konusu. Çeyreklik trende baktığımızda, 2025/3’te satışlar 353,2 milyar TL iken 2026/3’te 492,9 milyar TL’ye yükselmiş. Bu, çeyreklik bazda da ivmenin devam ettiğini gösteriyor. Ancak satışlardaki bu artışın kârlılığa aynı oranda yansımadığını göreceğiz.

Kârlılık

Brüt kâr 123,40 milyar TL ile geçen yılın aynı dönemine göre %3,8 azalmış. Brüt marj ise %36,3’ten %25,0’e gerilemiş. Bu keskin düşüş, maliyetlerin satış fiyatlarından daha hızlı arttığını işaret ediyor. Hammadde fiyatları, işçilik ve enerji maliyetlerindeki artış, şirketin fiyatlama gücünü sınırlamış olabilir.

FAVÖK 57,33 milyar TL ile yalnızca %3,8 artmış. FAVÖK marjı ise %15,6’dan %11,6’ya gerilemiş. Operasyonel verimlilikte de bir bozulma söz konusu. Geçen yılın aynı çeyreğinde net kâr 6,39 milyar TL iken bu çeyrekte -13,98 milyar TL’ye dönmüş. Zararın en büyük sebebi, aşağıda ayrıntılandıracağımız net parasal pozisyon zararı. Operasyonel kârlılık zaten baskı altında, bir de enflasyon muhasebesi kaynaklı dev bir zarar eklenince net kâr ciddi şekilde olumsuz etkilenmiş.

Bilanço Sağlığı

Toplam varlıklar 1,83 trilyon TL ile önceki döneme göre %1,4 azalmış. Dönen varlıklar 1,15 trilyon TL, duran varlıklar 683,9 milyar TL seviyesinde. Özkaynaklar ise 1,26 trilyon TL ile hafif bir düşüş göstermiş (%1,1). Özkaynak oranı yaklaşık %68,7 gibi yüksek bir seviyede; şirketin finansal yapısı borca aşırı bağımlı değil.

En dikkat çekici kalem net borç pozisyonu: -148,64 milyar TL (negatif, yani net nakit). Geçen döneme göre net nakit pozisyonu %36,4 artmış. Bu, şirketin borçlarını azalttığını veya nakit varlıklarını artırdığını gösteriyor. Ancak bu net nakit pozisyonu, enflasyon muhasebesinde tam tersi bir etki yaratıyor: Parasal varlıklar enflasyon karşısında değer kaybederken, parasal yükümlülükler enflasyondan kazanç sağlar. Şirketin net parasal pozisyon zararının büyüklüğü (aşağıda ele alacağız) tam da bu durumdan kaynaklanıyor. Yani finansal olarak güçlü görünen bir bilanço, enflasyon ortamında kârlılığa olumsuz yansıyor.

Net borç/FAVÖK rasyosu (yıllıklandırılmış) hesaplamak için FAVÖK’ün yıllık verisine ihtiyaç var, ancak bu çeyreklik veriyle kısa dönemli bir yorum yapmak güç. Yine de net nakit pozisyonu, şirketin faiz gideri riskini minimize ediyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin finansallara etkisi bu çeyrekte çarpıcı. Net parasal pozisyon zararı -72,16 milyar TL olarak gerçekleşmiş. Geçen yılın aynı döneminde bu kalem yalnızca -1,03 milyar TL idi. Zarardaki artış oranı %6.931 gibi olağanüstü bir rakam. Bunun anlamı: Şirketin parasal varlıkları (nakit, alacaklar vb.) parasal yükümlülüklerinden (borçlar, ticari borçlar vb.) belirgin şekilde fazla. Enflasyon yükseldikçe, bu net parasal varlık pozisyonu reel olarak eriyor ve gelir tablosuna büyük bir gider yazılıyor.

İşletme sermayesi yönetimi bu noktada kritik. Şirketin nakit ve alacaklarını minimize edip, borçlarını (enflasyondan kazanç sağlayacak şekilde) artırması teoride mantıklı olabilir. Ancak SAFKAR’ın mevcut yapısı net nakit pozisyonunda olduğu için enflasyon kaybı kaçınılmaz oluyor. Bu zarar, brüt kârdan daha büyük bir kalem olduğu için net kârı negatife çekmiş durumda.

Yatırımcı için Ne Anlama Geliyor?

SAFKAR’ın 2026 ilk çeyrek performansı, nominal satış büyümesine rağmen kârlılık açısından hayal kırıklığı yarattı. Brüt marjdaki 11 puanlık daralma ve FAVÖK marjındaki 4 puanlık gerileme maliyet baskısının devam ettiğini gösteriyor. En önemlisi, net parasal pozisyon zararı şirketin enflasyon karşısında kırılgan olduğunu ortaya koyuyor. Net nakit pozisyonu finansal sağlamlık olarak görünse de, yüksek enflasyon ortamında bu durum kârlılığı aşındırıyor.

Fırsatlar: Şirketin güçlü özkaynak yapısı ve düşük borçluluk oranı, faiz artışlarına karşı direnç sağlıyor. Satışlar nominal olarak büyümeye devam ediyor. Eğer enflasyonun kontrol altına alınmasıyla birlikte net parasal pozisyon zararı azalırsa, operasyonel kârlılık daha net görünür hale gelebilir.

Riskler: Brüt marjdaki bozulmanın sürmesi, maliyet enflasyonunun fiyatlara yansıtılamadığına işaret ediyor. Net parasal pozisyon zararının büyüklüğü, enflasyonun yüksek seyrettiği her dönemde kârlılığı baskılamaya devam edecek. Ayrıca çeyreklik zarar, temettü dağıtımı veya yatırım iştahı üzerinde olumsuz etki yaratabilir.

Dikkat noktaları: Önümüzdeki çeyreklerde brüt marjın nasıl seyredeceği, maliyet geçişkenliğinin sağlanıp sağlanamayacağı kritik. Ayrıca şirketin işletme sermayesi politikasında değişiklik yapıp yapmayacağı (net parasal pozisyonu daha dengeli hale getirmek için) izlenmeli.

Yatırım tavsiyesi değildir.